1.梅雨ですね

例年なら祇園祭にむけて多くの観光客で賑わう京都、未だどこも寂しい限りですが、京都府では6月19日に新型コロナによる都道府県間の移動自粛が解除されました。他府県からの観光客も受け入れることになりますので、感染症対策を徹底したうえで、また賑やかな京都に戻ることを願っています。私はまずは三室戸寺の紫陽花でも見に行こうかなと考えています。

業法の改正状況

話題が変わりますが、行政書士の立場からみて気になる法律がいくつか改正されましたので、今回はその解説をしたいと思います。

古物営業法改正【2020/04/01施行】

古物商許可の許可単位が見直され、改正前の都道府県単位から全国共通の許可に変更されました。これまで複数の都道府県に営業所を置く場合、都道府県ごとに許可を取得する必要がありましたが、今後は許可が一つあれば、変更届の提出のみで全国どこにでも営業所を設置することができます。古物商を営む方にとっては朗報と言えますが、行政書士にとっては仕事が減ることになりました(泣)

建設業法改正【2020/10/01施行(閣議決定)】

建設業法に次のような改正が行われました。

・長時間労働につながる短工期の請負契約の禁止

・工期を含めた見積もり提出の努力義務

・法人の許可要件として社会保険加入の必須化

・経営業務管理責任者の配置義務の緩和

・事前認可による円滑な事業承継制度の創設

この中でインパクトのある改正点は経営業務管理責任者(以下「経管」)の要件が大幅に緩和されたことです。

建設業許可の要件として必須である経管の設置は原則として過去5年以上の建設業経営(常勤の取締役等)の経験が求められてきました。建設業経営という点がみそで、常勤役員として「建設業に関わる」経営の経験が必要とされています。国土交通省令で定める基準についての要件等の詳細はまだ発表されていませんが、要件緩和の方向性としては、次のようになっています。

① 建設業以外の業種の経営に関する経験も認める

② 建設業経営の経験にあわせて管理職の経験も認める

③ ①②の該当者を常勤役員として置いた場合は、建設業の経営業務の補佐経験がある者を役員の補助者として配置する

この新たな基準を踏まえると、建設事業者においては社長から従業員や子への事業承継が容易になり、建設業を営んでいない事業者の新規参入、建設業者のM&Aのハードルが下がるといった可能性が見込まれる改正となっています。行政書士法人としても経管の要件緩和について問い合わせが急増していますので、改正建設業法の施行状況を踏まえて、皆様のお役に立てるよう準備に励んでいます。

行政書士法改正【2019/12/04公布】

2019年12月に公布されていますが、施行は1年6か月後となっています。行政書士法人は従来2人以上の行政書士によって設立可能とされていましたが、今後は1人以上の行政書士で設立することができます。事務所と資格者個人の資産の分離や社会的信用の増大などによって行政書士がさらに認知され質の高いサービスが提供できるよう、また職責の重さを実感しながら行政書士業界全体に良い影響が及ぶことを願ってやみません。

【文責】ひかり行政書士法人 中川

ひかり行政書士法人 事務所近影

2.税理士法人札幌事務所移転のお知らせ

税理士法人の札幌事務所は7月18日より新しい事務所に移転します。

JR札幌駅北口から徒歩2分の交通至便な場所ですので、お近くへお越しの節は是非お立ち寄りください。

〒060-0807 札幌市北区北7条西4丁目17-1

KDX札幌北口ビル503号室

※TEL・FAX番号に変更はありません。

3.【COVID-19】上場企業の情報開示について

東証1部上場のアパレルメーカーである㈱レナウンが民事再生手続を開始するなど、新型コロナウイルス感染症(COVID-19)(以下「コロナ」という)が上場企業等の経済活動に大きく影響を与えています。もちろん、コロナだけが原因とは言えませんが、企業経営における外部環境が一変したことは事実であり、そうした不確実な経営環境においては、経営者自らのリスク評価やその対応がより一層重要となり、特に上場企業においては、投資家の投資判断に資する観点から「経営者の視点」による開示の充実が求められています。

2020年3月期決算の株主総会開催集中日は6月26日と言われており、その後、各社から有価証券報告書が公表されます。各社、投資家目線での特色ある開示が求められる中で、どのような情報が公開されるのか、興味のあるところです。

投資家が期待する開示のポイント

金融庁は、コロナの影響について開示の充実が図られることは、投資家の適切な投資判断を可能とし、投資家と企業との建設的な対話を通じた持続的な企業価値の維持・向上に資するとともに、我が国の資本市場の信頼性の向上にも資するものと考えられる、という基本理解を示しています。その中で、今般、投資家・アナリストの意見を踏まえ「新型コロナウイルス感染症の影響に関する記述情報の開示Q&A-投資家が期待する好開示のポイント-」(以下「Q&A」という)が金融庁から公表(5/29)されましたので概要をご紹介します。

虚偽記載と追及される可能性

将来情報における事後的な事象の変化に係る開示にかかる金融庁の考え方として「提出日現在において、経営者が企業の経営成績等の状況に重要な影響を与える可能性があると認識している主要なリスクについて、一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって、虚偽記載の責任を問われるものではない・・・一方、敢えて記載をしなかった場合、虚偽記載に該当することがあり得る」との見解が示されています。

経営者の立場としては、想定されるリスクを広く取り上げる方向になるのではないかと思われます。

好開示のポイント

Q&Aでは、有価証券報告書の中で記述される情報として、以下のような観点から適切に反映されることが求められています。

①経営者目線の議論の適切な反映

②業績に与える影響度

③資本コスト等に関する議論の反映

④セグメント情報への影響

⑤分かりやすさ(図表、グラフ等の活用)

個別項目の記載内容について

有価証券報告書の個別項目について期待される開示内容がQ&Aでは示されていますので主要なものを抜粋します。

①経営方針、経営環境及び対処すべき課題等

背景となる経営環境についての経営者の認識を記載すること、コロナの広がりが与える影響をセグメント別に記載すること、経営戦略を見直す場合にはKPIへの影響の記載等。

②事業等のリスクとその対応策

従業員の働き方やサプライチェーンへの影響といった事業活動に与える影響などについて取締役会や経営会議で議論した内容や経営成績等に与える影響額、影響額の合理的な見積もりができない場合にはその旨の記載等。

③経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析

コロナの影響が経営成績等に影響を与えている場合には、コロナによる影響とそれ以外に分けて具体的に記載、影響の内容として一過性のものか、それとも生活様式の変化などによって長期にわたり影響を与える可能性があるものかなど、経営者の視点による分析内容を具体的に記載。また、キャッシュ・フローについては、コロナの影響を踏まえた資金繰りとして、手許現預金の水準やコミットメントラインの設定状況、財務制限条項への抵触リスクへの対処方法など。

④その他

会計上の見積りの考え方、監査役等の活動状況、役員報酬、政策保有株式などについてのコロナによる影響の記載。

以上のような観点からの開示が期待されるところですが、実際にどのような内容が公表されるのかは蓋を開けてみないとわかりません。本レポートがお手元に届く頃には結果が出ていますのでご興味があればご覧いただければと思います。

【文責】岩永

4.認定支援機関による経営改善計画策定支援

緊急事態宣言が明けて約2ヶ月、未だ予断を許さない状況ですが、感染の影響はひとまず落ち着いてきたように感じます。しかし経済面では、前回号にあった通り甚大な影響があり、ますます苦しい状況が続いています。そこで国が支援する【経営改善計画策定支援事業】を活用し、認定支援機関の私たち、ひかり戦略会計とともにこの苦難を乗り越えませんか。

経営改善計画策定支援事業とは?

この事業は、財務や経営状況に不安をお持ちの中小企業・小規模事業者様に、認定支援機関が経営改善計画の策定支援を行い、経営改善の取組を促すものです。ポイントは1/3の費用負担で取り組めることです。(専門家への支払いの2/3【上限200万円】は国から補助があります)

認定支援機関とは「中小企業経営力強化支援法」に基づいて国から認定を受けた金融機関や税理士法人等であり、公的な位置づけです。ひかり戦略会計も勿論認定を受けています。

計画策定に当たり、財務状況やビジネスモデル等を精緻に分析します。そして進むべき方向性に沿った数値目標を立て、経営計画に落とし込みます。計画は作って終わりではなく、定期的にモニタリングを行い、目標を達成できるよう支援します。

適切な経営計画策定を行うことで、以下のようなメリットを受けることができます。

|

・金融機関、取引先の信頼性が確保 ・借入金返済の目途 ・業況、収益性の改善 ・自社の課題・強みを明確にできる ・従業員のヴィジョンの共有 etc… |

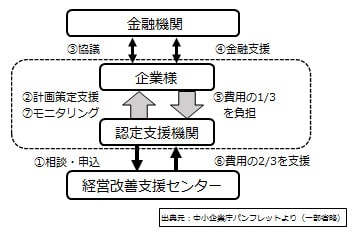

支援までの流れ(概略)

(上図①~⑦の解説 ※④、⑥は省略)

①企業様は支援機関と連名で経営改善センターへ「事業利用申請書」を提出。

②申請通過後、財務の調査やヒアリング、事業の収益性分析等を行い改善計画書策定。

③計画を基に金融機関に金融支援を依頼する。

⑤支援機関に対し、企業様からは費用の1/3をお支払いいただき、センターから2/3を補助。

⑦期限内に計画達成できるよう定期的なモニタリング、アドバイスを行い金融機関に報告。

費用負担は?

先に記載した通り、企業様には支援機関へのお支払費用の1/3をご負担いただきます。費用には計画策定とモニタリングとが含まれます。

具体的には以下の通りです。

現状分析 + 経営計画策定:100万

モニタリング : 50万

補助(150万 X 2/3 ) :100万

実質負担(150万 X 1/3) : 50万

とある企業様の事例

●課題

・どんぶり勘定で詳細な利益が不明確

・曖昧な経理処理

・借入金の返済負担が大きい

●改善策

・自社で会計処理できる体制構築

・取引先別に利益を把握

●金融支援

・返済猶予

●効果

・収益性改善

・資金繰りの先読みが可能

・経費や利益、キャッシュ意識の高まり

ひかり戦略会計でできることは?

●ビジネスモデルを丁寧にヒアリングし、課題や優先順位の明確化

●強みを活かす環境づくり 👈

●数字を根拠とした具体的な提案 👈

コロナで厳しい状況下だからこそ、ひかりと共に、少ない費用負担で、経営計画策定を通して経営改善に取り組みませんか。

ご興味のある方はお気軽にお問い合わせください。詳細な説明や御社に沿った事例をご紹介させていただきます。皆様のパートナーとして全身全霊で貢献することをお約束いたします。

【文責】中田

お問い合わせ先

ひかり戦略会計 株式会社

〒604-0872 京都府京都市中京区東洞院通 竹屋町下る ひかりビル

TEL:075-330-6058 / FAX:075-330-6059

5.「どうしよう?」にお答えします!Q&Aコーナー

Q. 新型コロナウイルス感染拡大の影響で法人税や消費税の申告や納付の延長ができると聞きましたが、具体的にはどのような手続きが必要ですか?

A. やむを得ない理由(感染拡大防止のため外出を控えている方がいる等)がある場合は、下記の方法で作成した申告書を提出することで個別に延長することができます。別途申請書等の提出は必要ありません。

【書面で申告書を提出する場合】

申告書の右上の余白部分に「新型コロナウイルスによる申告・納付期限延長申請」と記載

【e-taxで申告書を提出する場合】

電子申告及び申請・届出による添付書類の送付書の「電子及び申請・届出名」欄等に「新型コロナウイルスによる申告・納付期限延長申請」と入力

この場合、申告期限・納付期限は原則として申告書等の提出日となります。そのため、納付後に申告書等の提出をすることが望ましいです(今回の個別延長では延滞税等が免除となっていますが、申告書を提出した日以後に納付をすると延滞税等が発生する場合がありますのでご注意ください)。

また、法人税・消費税以外にも、所得税・贈与税・相続税等の申告、更正の請求等の申告以外の届出や申請についても個別延長の対象となる手続きがあります。

なお、延長後の納付期限までに納付することが困難な場合には、納税猶予制度を適用できる場合があります。

詳細は、ひかり税理士法人へご相談ください。

【文責】京都事務所 池田

6.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、大阪狭山市にある「かすうどん」が売りのKASUYA大阪狭山店さんです。

かすうどんは、大阪河内地方で昔から愛される伝統的な郷土料理。「かす」とは牛のホルモンをじっくり脂が抜けるまで時間をかけて揚げたもので、外はカリカリ、中はプルッとした食感が特徴的です。これが特製出汁と交わってコクのあるスープとなり、こしのあるシコシコ麺と絡んで堪らない味を醸し出しています。低脂肪でコラーゲンがたっぷり。女性にもオススメです。KASUYA大阪狭山店さんの美味しい「かすうどん」を是非ご賞味ください。

KASUYA大阪狭山店

◆〒589-0012

大阪府大阪狭山市東茱萸木1-742-2

◆営業時間:11:00~15:00/18:00~翌2:00

◆定休日:年中無休

◆URL: http://www.aburakasu.com/71592/店舗/#87

◆TEL: 072-320-1454

7.税理士法人からのお知らせ

このたび群馬県高崎市に本部を置く「ひかり税理士法人(法人番号1804)」との提携を解消し、同法人は2020年内に商号を変更いたします。したがいまして、今後「ひかり税理士法人」は京都に本部を置き、北は札幌から西は福岡まで全国8拠点を展開する法人が唯一真正のものとなり、高崎・さいたま両事務所とは関係がなくなりましたので、お知らせいたします。

なお、高崎・さいたま両事務所にご支援をいただいた関係各位には御礼を申し上げますとともに、今後は「ひかり税理士法人」とは別名称で業務することをご理解いただきますよう、お願い申し上げます。