1.消費税の転嫁の行方

消費税の増税が⽬前に迫ってきましたが、⾏政では各省庁が⼀丸となって転嫁拒否等に対する監視や取り締まりに⼒を⼊れています。その根拠は昨年10⽉から施⾏されている消費税転嫁対策特別措置法ですが、例えば公正取引委員会と中小企業庁によると、先月末までに1,777件の事業所に対して調査を実施した結果、853の事業所において転嫁拒否⾏為が認められ、必要な是正指導を⾏ったとのことです。

具体的には、委託先の運送事業者に対して消費税率引き上げ分を上乗せすることなく据え置くよう要請していた事例や地⽅公共団体が設置する病院で注射針やガーゼなどの納入業者に対して⼀律に価格を3%引き下げる条件を受け⼊れさせていた事例などが指導の対象になったと報告されています。

ところで、この消費税転嫁対策特別措置法は、前回の消費税増税の際の反省に⽴って新たに制定されたものです。平成9(1997)年当時、「消費税還元セール」や「消費税据え置きセール」などと銘打って、本来は消費者が負担すべき消費税を納入業者に付け替えたり、消費者に消費税を負担しなくてもよいといった誤解を与えたことが問題とされ、こうしたことが繰り返されないように今回の増税に際しては⽴法化が図られたというわけです。

増税に先⽴つ監視や取り締まりもさることながら、増税後の取引が本格化する4⽉以降の継続的なフォローも重要だと思います。大手企業の業績は回復しつつあるというものの、中⼩レベルではまだまだ実感が得られない状況の中で、中⼩企業における消費税転嫁が⾸尾良く⾏くかどうかが気になるところです。ちなみに、経済産業省では、3〜4⽉を「消費税転嫁対策強化月間」と位置づけて、対応の強化を図っていくとのことです。

日経新聞で紹介されました!

去る3月8日の日経新聞夕刊の記事で「ひかり税理⼠法⼈」が紹介されました。記事は「相続費⽤安く基本料⾦2割安も30万円主流に」というタイトルで、「都市部の税理⼠法⼈が相続税⼿続きの料⾦引き下げに動いている。2015年からの相続増税で、地価の高い東京や大阪など都市部では課税や申告の対象者が広がり、税理⼠への手続き依頼が増加することを受けて、大手税理⼠法⼈では財産評価や納税⼿続きをセットにした割安プランを設けて顧客の取り込みを図っている」といった内容でした。

そして具体的な事例として、東京と横浜の税理⼠法⼈が紹介され、関⻄代表ということで私達ひかり税理⼠法人が紹介されました。事前の取材といっても記者から電話で問い合わせがあった程度で、まさか大きな記事になるとは思っていなかったので、当事者もビックリしているというのが正直なところなのですが、やはり新聞で紹介されたことの影響は小さくなく、当日と翌9日には税理⼠法⼈のホームページへのアクセス数が急増していました。

知名度が上がった?ことは幸いなのですが、それと同時に責任も重くなったようで、改めて気を引き締めて職務に臨まなければならないと思っています。

納税ゼロプラン、って?

さて、記事で紹介された「納税ゼロプラン」ですが、このプランは⼩規模宅地の特例や配偶者の税額軽減の特例を適⽤することで、納税額はゼロとなる場合でも、これらの特例を適⽤するには必ず申告が必要となることから、その申告を割安な価格でご提供しようというものです。

通常プランに比べてお得な価格設定となっていますので、ご利⽤いただければ幸いです。

「ひかり」ブランドの防衛

東京の「⾏政書⼠ひかり事務所」と「税理⼠法人Hikari会計」、そして千葉の「市川ひかり⾏政書士事務所」に対して商標権を侵害していることを伝えて、それぞれ名称を変更してもらうことになりました。

今後も、「ひかり」ブランドを防衛していきます。

2.産前産後休業期間中の保険料免除が始まります

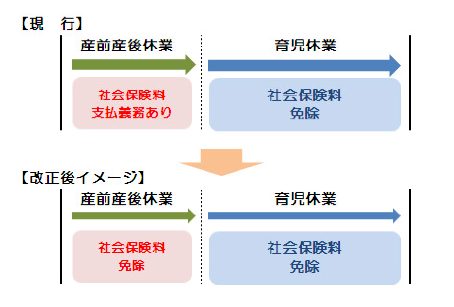

社会保障と税⼀体改⾰関連法案において、産前産後休業期間中の保険料免除(健康保険料、厚⽣年⾦保険料など)が平成26年4⽉から実施されます。

これは、出産・⼦育てを含めた多様な⽣き⽅、働き⽅に対し、公平な社会保障制度の再構築を⽬的とした施策の⼀環として⾏われることになったものです。今回はこの産前産後休業中の社会保険の取り扱いについて少し詳しくご案内します。

産前産後休業とは

本題に入る前に、産前産後休業の定義を明らかにしたいと思います。まず、産前休業については、労働基準法第65条1項で、「使用者は、6週間(多胎妊娠の場合にあっては、14週間)以内に出産する予定の⼥性が休業を請求した場合においては、その者を就業させてはならない」とされています。

ここでの起算日は出産予定日です。また請求がない場合、出産直前まで勤務していたとしても違法ではありません。次に、産後休業については、労働基準法65条2項に「産後8週間を経過しない⼥性を、就業させることができない」とされています。ただし、「産後6週間を経過した⼥性が請求した場合において、その者について医師が支障がないと認めた業務に就かせる」ことは可能です。

ここで、出産日当日は産前とされ、出産日の翌日からが産後休業となります。一般的には、産前産後休業期間中は健康保険から出産⼿当⾦を受給し、引

き続き育児休業を取得した場合は、雇用保険から育児休業給付を受給し、これらの期間の給与は無給という取り扱いがほとんどだと思われます。その⼀⽅で、保険料料を⽴て替えて、後から本⼈負担分を回収し、育児休業になれば⼿続きをして保険料の免除を受ける、というのが従来の取扱いでした。

社会保険料免除の⼿続きについて

この産前産後休業期間中の社会保険料の免除を受けるためには、産前産後休業期間中に「産前産後休業取得者申出書」を⽇本年⾦機構へ提出することが必要です。以下具体的に提出方法をみていきます。

(1)『出産前』に産前産後休業期間中の保険料免除を申出した場合

(a) 出産予定日に前後して出産した場合

→産前休業開始後に「産前産後休業取得者申出書」を提出

→出産後に「産前産後休業取得者変更(終了)届」を提出

(b) 出産予定日に出産した場合

→産前休業開始後に「産前産後休業取得者申出書」を提出

(2)『出産後』に産前産後休業期間中の保険料免除を申出した場合

→出産後に「産前産後休業取得者申出書」を提出。

(3)産前産後休業終了予定年⽉⽇の前までに産前産後休業を終了した場合

→当初申出した産前産後休業終了予定年⽉⽇よりも前に産前産後休業を終了した場合は、「産前産後休業取得者変更(終了)届」により終了⽇を届出(終了予定⽇どおりに終了した場合は、届出は不要)

免除対象の期間について

保険料の免除を受けるためには前述の⼿続きが必要となりますが、その免除の対象となる期間は、「産前産後休業を開始した日の属する月からその休業が終了する⽇の翌⽇が属する⽉の前月までの期間」となります。もし法改正が⾏われる時点で産前産後休業を取得している場合はどうなるのでしょうか。

(例1)平成26年4⽉よりも前から産休に⼊っていて4⽉30⽇に産前産後休業が終了した場合

→4月30日の翌日が属する月(5月)の前月(4月)までの期間が免除となるので、4月分の保険料が免除となります。4⽉1⽇の施⾏⽇前に産前産後休業を開始した者は、施⾏⽇を休業開始⽇とみなします。

(例2)4⽉29⽇に産前産後休業が終了した場合

→この場合、4月29日の翌日が属する月(4⽉)の前⽉が3⽉となり、3⽉分の保険料までは、免除対象ではないので、従来通り納付します。産前産後休業が明けても職場復帰せず、そのまま育児休業に入る場合は、実質的には、保険料免除がそのまま継続されますが、届出は改めて⾏うことになります。

保険料を⽀払ったのと同じ扱いに

産前産後休業、育児休業期間中の社会保険料免除は、次のような特典もあります。免除になった分の保険料は、休業前の保険料と同額を払ったものとして記録されますので、免除を受けたからといって、社員の将来の年⾦額計算に不利になることはありません。

こうしたメリットも受けられ、社員も会社も損しない制度ですので、会社としては、届出⼿続を忘れずに⾏うようにしてください。また、育児休業期間中の保険料免除期間と産前産後休業期間中の保険料免除期間が重複する場合は、産前産後休業期間中の保険料免除が優先されます。

産前産後休業取得後に給与が下がった場合、社会保険料の特例があります

現在、育児休業が終わって給与が下がった場合、標準報酬⽉額の改定の特例を受けることができます。これは、原則として育児休業が終わった日の翌日が属する月から3カ月間、随時改定の要件に該当しなくても、実際にもらった給与を平均した⾦額をもとに標準報酬⽉額を決定し、その翌月から改定できるというものです。これと同じ仕組みの制度が、平成26年4⽉1⽇以降に産前産後休業が終了時に給与が下がった場合についても設けられることになりました。

また、この標準報酬月額が改定された期間については、保険料が下がっても年⾦額を計算する際には、改定前の標準報酬月額をもとに計算されますので、被保険者にとってお得な制度です。このとき被保険者(事業主経由)は『産前産後休業終了時報酬⽉額変更届』を提出する必要があります。

なお、産前産後休業を終了した⽇の翌⽇に引き続いて育児休業を開始した場合は提出できません。

平成26年度の健康保険料について

平成26年度の協会けんぽの都道府県単位保険料率については現在の保険料率を据え置きとし、また介護保険料率については平成26年3⽉分(4月納付分)より現在の1.55%から1.72%へ引き上げられる予定です。

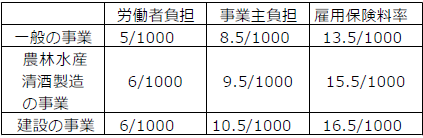

平成26年度の雇⽤保険料率について

平成26年4⽉1⽇から平成27年3⽉31⽇までの雇⽤保険料率は、平成25年度と変わらず、次の通りです。

3.「どうしよう?」にお答えします!Q&Aコーナー

Q1. 平成26年3⽉31⽇以前に仕⼊れた商品を平成26年4⽉1⽇以降に販売した場合の消費税率は、5%・8%いずれとなりますか?

A1. 商品を販売したときの消費税率は、その商品の引き渡しがあった⽇に適⽤される消費税率となります。そのため、平成26年4⽉1⽇以降に販売した商品は、8%の消費税率が適⽤されます。

Q2. 飲⾷業を経営し、深夜3時まで営業しています。平成26年4⽉1⽇の午前0時以降の売上げについては、消費税率8%を適⽤することになりますか?

A2. 原則として、平成26年4⽉1⽇の午前0時以降の売上げは、8%の消費税率が適⽤されます。しかし、深夜営業の飲⾷店などでは、午前0時きっかりに消費税率を変更することは実務的に難しいため、⼀定の売上計上基準を設けて継続的な処理をしている場合には、その基準に従った税率を適⽤して差し⽀えないとされています。

Q3. 消費税の改正により、販売管理システムのプログラムを修正する必要があり、その修正を外部委託することとしています。このプログラム修正は、修繕費となりますか?

A3. プログラムの修正が、ソフトウエアの機能の追加・向上となる場合には、新たなソフトウエアの取得と認められ、修正に必要な費⽤とは認められませんが、今回の消費税率の改正に伴う対応はソフトウエアの効⽤を維持するために⾏われるものであり、修繕費となります。

消費税率の引き上げが、いよいよ来⽉となりました。取引先との契約の確認、社内体制の整備、会計ソフトの更新等の事前準備はお済みですか?ご不明な点がありましたら、お気軽に担当者までお尋ね下さい。

4.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、四条堺町交差点を北へ上がって約30m、錦通りまでの間の東側にショップを構えておられる男性専門ヘアサロン「Men's Hair&Spa bell'uomo(ベルウォーモ)」さんです。

【bell'uomo】とはイタリア語で「素敵な男性」という意味なのですが、この店名には、日々仕事に忙しい男性にもっと気軽におしゃれを楽しんでもらいたい、⽇常の喧噪を離れてリラックスできる空間を提供したい、という稲本オーナーの思いが込められています。

そのため、四条通りからほど近くという京都の中心街にありながら、落ち着いた雰囲気でゆったりとした時間をお過ごしいただけます。男性専門ヘアサロンとしてはレアなヘッドスパを廉価で提供されており、熟睡してしまわれるお客様も多いようです。⾼いリピート率がなによりの“品質の証”です。是⾮⼀度、お⽴ち寄りください。

「Men's Hair&Spa bell'uomo(ベルウォーモ)」

〒604-8123

京都市中京区堺町通四条上る八百屋町555番地澤栄ビル1F

【阪急烏丸駅14番出口徒歩1分】

TEL:075-241-3188

営業時間:平日・土10:00-19:30(※受付時間)

日祝10:00-18:00(※受付時間)

定休日:月曜日

価格:カット4,000円、ヘッドスパ+1,000円ほか