1.八ッ場ダム

色づき始めた紅葉を纏った山並を抜けるとそれまでの風景には似つかわしくないコンクリートの塊が太陽の光を受けてそびえ立っています。それは、八ッ場ダム建設予定地に建設途中で放置されている橋脚でした。

今月号の裏面でもご紹介していますHAGの親睦旅行で訪れた群馬県高崎市からほど近い場所にあるその地を、私たちはバスの移動経路として訪れることができました。

今、まさに政治の行方に翻弄され、マスメディアの注目を浴びる八ッ場ダム。そこにそびえる橋脚は、ダム工事凍結の象徴的存在とされていますが、その姿は、政権交代で行く末を見定められない日本経済の行方を映し出している様にも思えました。

政権交代の歪

鳩山内閣が成立して1ヶ月余り、民主党政権下でのマニフェストを実現させるべく政治はあわただしく動いていますが、景気低迷による税収減で赤字国債の増発は避けられない様相です。更には、減税や政策手当を実現するための財源も上乗せされ、次世代への負担の先送りは膨らむ一方であり、政権が交代したとはいえ血を流すことでしか改革を進められないのだろうかという疑問が拭えません。しかしながら、批判していても何も始まりません。まずは、私たちが選んだ国の舵取り役が今どこへ進もうとしているのかを見極めることが肝要ではないでしょうか。

政府のマニフェスト

政権交代が自民党政権への「NO!」であったことと併せて、民主党マニフェストが訴求力を持っていたことも事実でしょう。そこで、政策のうちの税に関する身近な項目について、今後の変化を見定める意味でも改めて注目してみたいと思います。

民主党マニフェストより一部抜粋

〔所得税改革の推進〕

(1)所得控除を整理し、税額控除や手当、あるいは給付つき税額控除への切り替えを行う

(2)人的控除を控除から手当へと切り替え、配偶者控除、扶養控除を子ども手当へ転換

〔年金課税の見直し〕

(1)公的年金等控除、老年者控除を平成16年度改正以前に戻す

〔消費税改革の推進〕

(1)現行5 %を維持しながら税収全額相当分を年金財源に充当

(2)インボイス制度の導入

〔法人税改革の推進〕

(1)租税特別措置の抜本的に見直し

(2)繰戻還付制度の凍結解除

〔中小企業支援税制〕

(1)中小企業軽減税率を当分の間11%に引き下げる

(2)特殊支配同族会社の役員給与に対する損金不算入措置の廃止

この他、55項目にもわたる政権公約が存在しますが、国民一人ひとりが、一票を投じた者として、政府とともにその責任を負うことを肝に銘じ、これら政策の今後の行方をしっかりと監視していく必要があるといえます。

「ひかり監査法人」東京事務所開設

さて、去る10月5日、私たち「ひかりアドバイザーグループ」の監査部門である「ひかり監査法人」は、東京での拠点を新たに設置しました。経済情勢が厳しい今、ビジネス環境も大きな変化を遂げ、企業も形を同じくしてはいられません。多種多様な顧問先様のニーズにしっかりとお応えできるよう努めてまいりますので何卒よろしくお願いいたします。

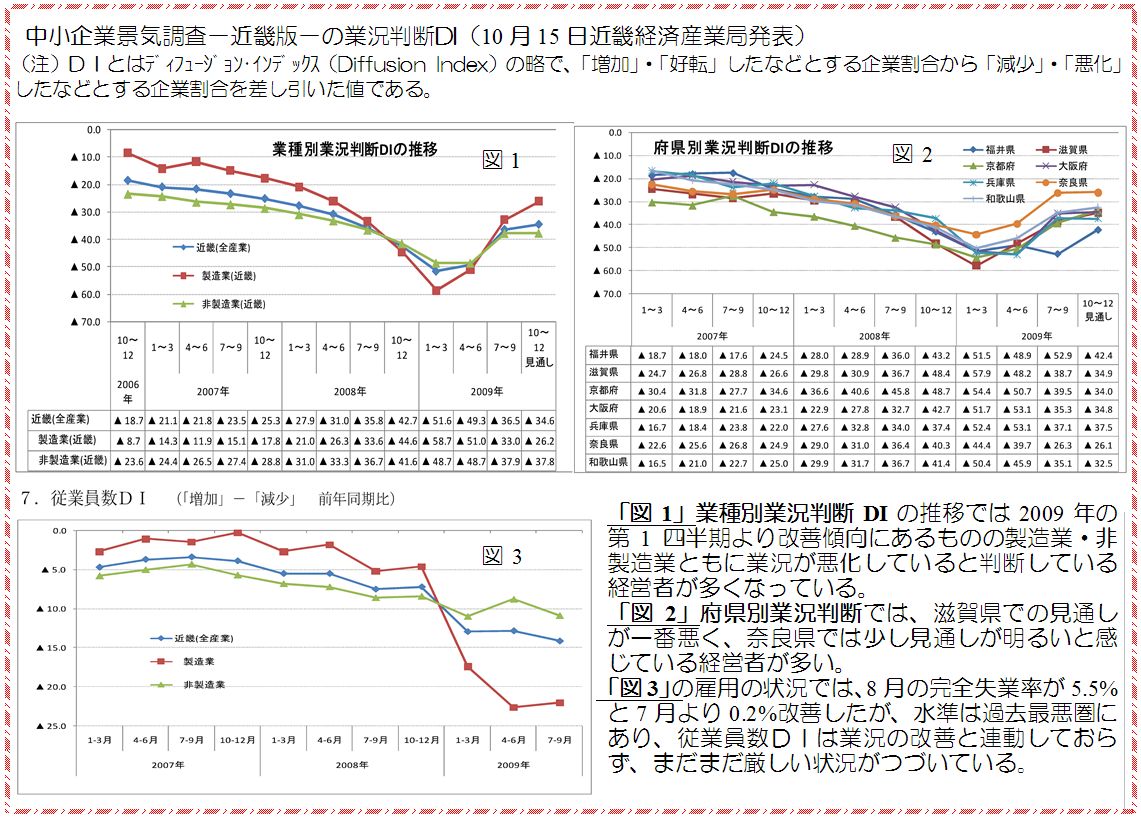

2.中小企業景況における時事寸評

10月15日 日銀は「わが国の景気は持ち直しつつある」と発表しました。中小企業にとって景気は本当に回復しているのでしょうか。日頃お客様と接していますが、実体経済に「回復」の二文字は聞こえてきません。中小企業は景気の後退にはすぐさま影響されますが、景気回復局面においては大企業が恩恵を受けた後、さらに日月を必要とします。では、中小企業の経営者は実態経済をどのように感じているのでしょうか。日本経済新聞社が10月14日にまとめた「中小企業経営者調査」によると、国内の景気について「悪化している」と回答した経営者が36.5%となり、「拡大している」の20.5%を上回っています。これは9月下旬までに実施した大企業のアンケート結果の、「悪化している」13.1%、「景気拡大している」34.3%と対照的な結果となっています。

では、地元近畿の状況を見てみましょう。中小企業経営者は、景気回復どころか、景気が「二番底」に陥る危険性について懸念している様子が窺えます。

リーマンショックから続く厳しい中小企業の業況を改善すべく打ち出されている中小企業に対する政府の施策については、中小企業庁のホームページにて紹介されています。政権交代による、新政権における中小企業政策への期待も高まります。新たに打ち出した中小企業対策の法人税引き下げや個人保証の撤廃、大企業による中小企業への不当な値引きの強要などを禁じる「中小企業いじめ防止法」については概ね好評ですが、最低賃金の引き上げ、製造現場の派遣の原則禁止など労働者の保護には異論が多いようです。また、今話題の返済猶予制度については関西の中小企業の64.2%の経営者が金融機関による貸し渋りにつながるとの否定的な評価のアンケート結果もあります。

中小企業にとって政府の施策活用は重要ですが、この厳しい業況を乗り越えて行くには、自社のミッション(経営理念)をもう一度確認し、会社の将来像であるビジョンを描くこと、そしてそのミッション、ビジョンに基づいた経営戦略の立案と、環境変化に順応した経営が最も必要とされているのではないでしょうか。

私も、ひかりアドバイザーグループの一員として、経営者の皆様と「協働」で経営環境に順応した中小企業改革の支援をさせていただきたいとの新たな想いでおります。

ひかり経営戦略では経営戦略策定・実施支援、ひかり税理士法人では会社の先行きを見通したMAS監査サービスを実施しています。是非、担当者までお気軽にお問い合わせ下さい。

3.自社の財務課題を知っていますか?~MAS監査サービスのご案内~

MAS監査サービスの活用事例

MAS監査サービスを新たにスタートして、ちょうど1年が経ちました。

今回は、サービス開始当初より関与させていただいている顧問先様であるABC食品様(仮名、以下敬称略)での活用例を具体的にご紹介したいと思います。

売上がUPしても借金が減らない!

ABC食品は、京都市内で製造業を営まれているいわゆる中小企業です。連日、工場がフル稼働しているにもかかわらず、期を重ねるごとに銀行借入金が増加している状態でした。社長は、売上をアップして何とか借入金を圧縮したいと考えておられましたが、売上が上がっても資金繰りは悪くなる一方でした。そんなとき、縁あって、MAS監査のお話をする機会を頂戴しました。

まず最初に、過去の決算書をお預かりし、財務状況を診断したところ、営業キャッシュフローがマイナスという、致命的な状態が続いていることが浮き彫りになってきました。更には、そのマイナスを補うための銀行借入金が年々増加しており、遂には年商を超える状態となっていたのです。

★営業キャッシュって?

会社本来の営業活動から得たキャッシュ(手元現金)の量です。営業キャッシュフローがマイナスということは、そもそも現在の事業が儲かっておらず、会社が事業継続するには危険な状態です。

自社の何が問題だったのか?

営業キャッシュがマイナスとなっている原因を分析したところ、原価率の悪化が大きな要素のひとつでした。そこで、主力製品の原価計算をサンプル的に実施してみたところ、想定以上の原価がかかっていることが判明したのです。ABC食品では、販売価格は過去の経験から設定されており、製品ごとの原価の積み上げ計算は実施されていませんでした。

主力製品は、市場の嗜好や得意先の販売戦略で毎年変化します。近年、得意先からの要求度が高い商品、つまり原価率の高い製品に売上がシフトしていたため、それが会社の利益を圧迫していたわけです。

その後、会社の経理担当の方を中心に、商品ごとおよび得意先ごとの利益率を算定し、その結果から利益率の悪い商品について卸値の引上げを実施するとともに、僅少な取引量の得意先については、取引自体を止めることとしました。

その結果、売上高が増加するとともに利益率も改善(前期比134%)し、赤字金額もかなり減少(前期比32%)したのです。

大切なのは正しく知ること

ABC食品の財務状況がここまで悪化してしまった最大の原因は、自社の財務課題を把握しないまま放置してしまったことに他なりません。

もちろん、売上アップを目標とする一方、役員報酬の減額やその他固定経費の削減など、いろいろな努力もされていました。しかし、最も重要な原価率の悪化という問題を把握しきれなかったことで、適切な対応を遅らせたことは大変残念なことです。

制度会計・管理会計

では、自社の財務状況を的確に把握する方法には何があるのでしょうか。代表的なものとして、管理会計の導入があげられます。

★制度会計とは

企業外部の利害関係者に対する会計情報の提供を目的とする会計で、法規制(会社法や法人税法)の枠組みの中で行われる会計をいいます。計算の正確性が求められます。

★管理会計とは法令や会計基準の制約を受けず、自由な発想に基づく会計処理が可能で、原価把握や種々の分析に役立つ情報を得るために行われる会計をいいます。情報の迅速性が求められます。

損益計算書においては、売上・原価・利益は会社組織全体の過去の業績結果を表していますが、これらを見るだけでは、自社の詳細な財務状況は正確に捉えられません。そこで重要となるのが管理会計です。

管理会計の代表的な例は、部門別業績管理や現場データ管理、資金繰り表などですが、まずは、営業部や財務部などにある様々な数量データの中で、どれが有益な情報なのかを検討する必要があります。ターゲットが決定すれば、そのデータから、自社の正しい業績管理、業績評価をすることが可能となるのです。

ひかり税理士法人では、税務会計に留まることなく、管理会計を通じた原価管理や財務人材の育成、PDCAサイクルの確立など、さまざまな財務の課題を解決するためのサポートをご提供しています。

MAS監査サービスにご興味のある方や、財務面での課題にお悩みの方は、ぜひ担当者までお気軽にお問い合わせください。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 長期平準定期保険を勧められたのですが税務上でメリットがあるのでしょうか?

A. 長期平準定期保険は死亡保険金の受取人によってその保険料の取り扱いが異なります。受取人が役員、従業員の遺族である場合は給与として処理されるのですが、法人である場合は保険期間の6割相当期間を経過するまでの期間と6割相当期間を経過した後の期間に分けて処理を行います。

(1)6割相当期間を経過するまでの期間

各年の支払保険料の1/2相当額を前払保険料として資産計上し、残額の1/2相当額を費用として処理します。

(2)6割相当期間を経過した後の期間

各年の支払保険料を費用として処理するとともに、資産計上していた前払保険料をその期間に応じて取り崩し、費用として処理します。

長い保険期間の6割相当期間を経過するまでは半分が費用として落ちないことになりますが、長期期間の保障がついていることや、解約した場合には資産計上した保険料を解約返戻金として受け取ることができるというメリットがあります。

また、それを退職金の原資として利用することもできます。

5.チョットお邪魔します。人気のお店訪問

大正10年の創業以来、約90年の長きにわたって印刷一筋に打ち込んでこられた『からふね屋』さん。

活版印刷をはじめ職人の技と感性から生まれるハンドメイドな印刷の伝統が今まさに途絶えようとする時、モノづくりの原点を見つめ直し微力ではあっても伝統継承のお手伝いになればと、自社のオリジナル製品に加え、手の温もりが感じられる紙や印刷のプロダクツを集めた、『ギャラリー&ショップ唐船屋』をこのたびオープンされます。

コンピュータ制御による工業製品では感じることのできない創り手の「想い」がじんわりと伝わってくる紙製品や印刷製品を、ひとつひとつ手に取ってお楽しみいただければ幸いです。