1.明けましておめでとうございます!

2018年も何卒よろしくお願い申し上げます。

さて、今年がどのような1年になるのか、昨年末から経済誌等に目を通していても楽観論と悲観論が相半ばしているようで、なかなか予測がしづらいところです。

この点、民間シンクタンクが報じるところによれば、2018年に景気回復を見込む企業は昨年より増加しており、また踊り場局面を見込む企業も増加している一方、景気の悪化を見込む企業は減少しているとのことですから、景気の先行きに関しては、やはり上向いていると考えて良さそうです。

とはいえ、景気に対する懸念材料がないわけでもなく、とりわけ人手不足を指摘する声は少なくありません。また、原油や素材価格の上昇と消費税制が景気に影を落とすという見方もあります。さらに、昨今の北朝鮮や中東情勢などを受けて地政学リスクの高まりも無視できないように思います。

いずれにしても、今年が平穏で健やかに暮らせる1年になることを祈りたいものです。

2.平成30年度税制改正の大綱

一方、更なる景気回復のために必要な政策としては、個人消費の拡大策や所得の増加策が上位に挙げられ、個人向け減税と年金問題の解決(将来不安の解消)がそれに続いています。

出産・子育て支援や介護問題の解決といった昨今話題の懸念材料も重要政策課題として指摘されているところです。

こうした声を背景に、昨年末には平成30年度税制改正の大綱が閣議決定されました。その内容については、以下で解説していますので、ご一読いただければ幸いです。

また弊社主催の税制改正セミナーでも詳しくご説明申し上げますので、下記の開催要領をご参照の上、奮ってご参加くださいますよう、ご案内申し上げます。

3.3式簿記をご存知ですか

今年は平成30年。そこで「3」に因んだ話題を少々。

「3」といえば、三種の神器や三位一体など見聞きする機会があるものが少なくありませんが、さすがに「3式簿記」は珍しいと思います。公認会計士でも知っているのはごく一部だと思います。

私たちが日頃から慣れ親しんでいるのは、言うまでもなく「複式簿記」です。複式ですから、言い換えれば「2式」、これに「1」を加えて「3式簿記」とご理解いただくとして、これを発明したのは井尻雄士カーネギーメロン大学教授です。残念なことに昨年他界されたのですが、アメリカ会計学会会長も務められ、その業績はノーベル賞候補ともいわれた希有な会計学者でした。

その「3式簿記」ですが、複式簿記が現在の資産(ストック)とそれを形成した過去の利益(フロー)を扱う二次元の世界であり、それを貸借対照表と損益計算書で表現していますが、これを三次元に展開しようというアイデアです。

ではどのような次元を加えるか。それは時間的次元であり、複式簿記が過去の利益の累積だけを測定しているのに対して、利益の加速度(教授は、これを「利力」と表現しています)を測定することによって将来の利益獲得能力を示そうという試みといえます。誤解を恐れずにたとえると、クルマの性能を最高出力や最高速度ではなく、ゼロヨンの加速力で表すといえばよいでしょうか。

この利益の加速力で企業を評価できれば、損益計算書で同額の利益が計上されていても、一方は過去のストックが生み出す定額の利益であり、他方は新規事業の創出によって獲得された利益であるとすれば、いずれの評価が高いかは言うまでもないことになります。

とはいえ、利益の加速力を測定するには微分積分計算が必要になるので、その普及はなかなか難しく、アイデアに留まっているのが実情です。

4.税理士法人創立15周年

おかげさまで、税理士法人が創立15周年を迎えました。平成15年1月の創立以来、関係各位のご支援を得て平成時代の半分の期間を無事に過ごすことができました。

改めて感謝申し上げますとともに、倍旧のご支援をお願い申し上げます。

5.平成30年度 税制改正大綱 発表

去る平成29年12月14日、与党 自由民主党・公明党により平成30年度税制改正大綱が発表されました。

今回の税制改正では、「働き方改革」を後押しする観点から給与所得控除等の個人所得課税の見直しや、デフレ脱却と経済再生に向け、設備投資と持続的な賃上げを強力に後押しする観点から賃上げ・生産性向上のための税制上の措置、さらには、中小企業の代替わりを促進するための事業承継税制の拡充などが盛り込まれています。

以下、皆様の関心が高いと思われる項目を中心に、主な税制改正のポイントについて紹介いたします。

なお、税制改正大綱は法案化された後、通常国会の承認を得て施行されるため、今後の法案審議の行方や各改正項目の適用時期など、詳細な内容につきましては、弊事務所の担当者までお尋ねください。

個人所得課税

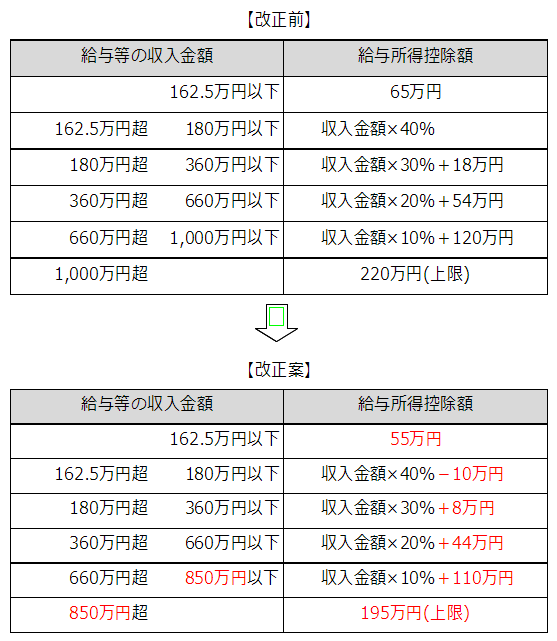

★給与所得控除の見直し(2020年分以後)

給与所得控除額が一律10万円引き下げられます。また、給与所得控除の上限額が適用される給与等の収入金額が850万円に、その給与所得控除額が195万円に引き下げられます。(子育て世帯、介護世帯については、負担増にならない調整措置あり)

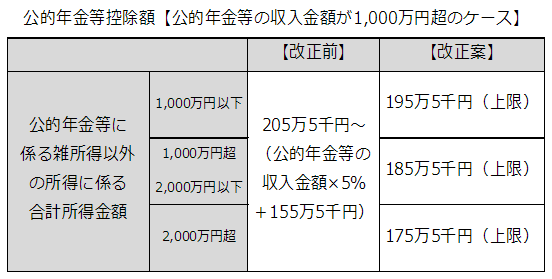

★公的年金等控除の見直し(2020年分以後)

公的年金等控除額が一律10万円引き下げられます。また、公的年金等に係る雑所得以外の所得に係る合計所得金額により公的年金等の控除額が変わります。

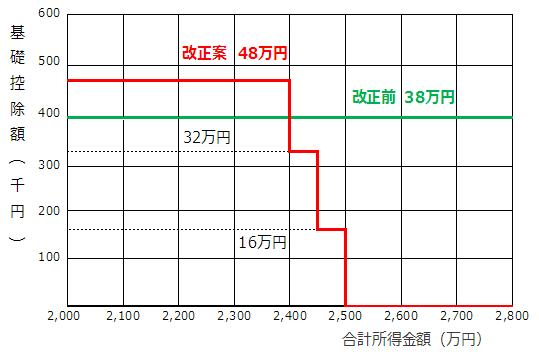

★基礎控除・配偶者控除・扶養控除の見直し (2020年分以後)

基礎控除額が一律10万円引き上げられます。また、合計所得金額が2,400万円を超えると基礎控除額が徐々に減少していきます。

(1)基礎控除

さらに配偶者控除や扶養控除等については以下の見直しが行われます。

(2)配偶者控除

配偶者控除の合計所得要件が48万円以下(現行38万円以下)に引き上げられます。

(3)扶養控除

扶養控除の合計所得要件が48万円以下(現行38万円以下)に引き上げられます。

(4)配偶者特別控除

配偶者特別控除の対象となる配偶者の合計所得金額要件が48万円超133万円以下(現行38万円超123万円以下)に引き上げられます。

★青色申告特別控除の見直し(2020年分以後)

青色申告特別控除の控除額が55万円(現行65万円)に引き下げられます。

ただし、取引を正規の簿記の原則に従って記録している者で、下記のいずれかを満たす場合には、現行の青色申告特別控除額65万円が維持されます。

- その年分の事業にかかる帳簿等について電子帳簿保存法に定めるところにより電磁的記録の備付け及び保存を行っている者

- その年分の所得税の確定申告書等の提出を、その提出期限までにe-Taxを使用して行っている者

資産課税

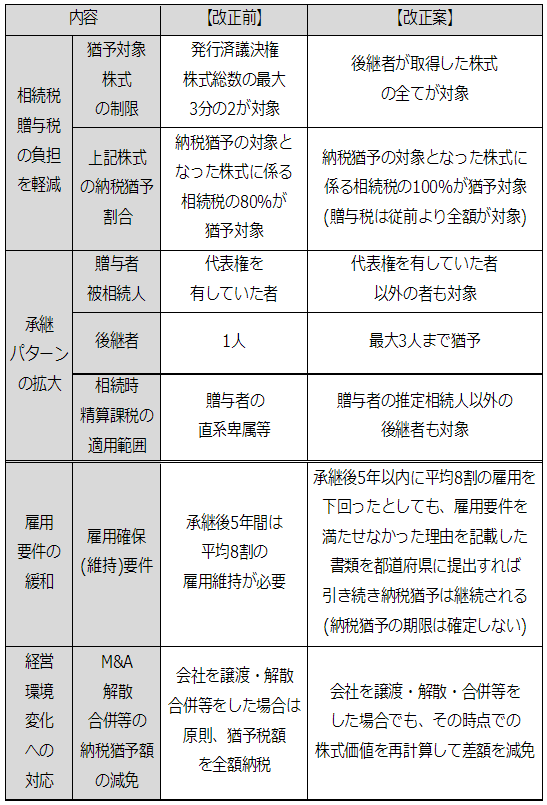

★事業承継税制の特例の創設等 (2018年1月1日から2027年12月31日までの贈与等により取得する財産に係る贈与税又は相続税について適用)

納税猶予の対象の株式・猶予割合を100%へ引上げ、雇用確保要件の弾力化、承継パターンの拡大やM&A等の経営環境の変化に対応した減免制度の創設が行われます。

なお、この特例を受けるためには特例承認計画を都道府県に提出する必要があり、中小企業における経営の承継の円滑化に関する法律第12条第1項の認定を受ける必要があります。

★小規模宅地等の特例の見直し(2018年4月1日以後開始する相続より適用)

小規模宅地等についての相続税の課税価格の計算の特例について、以下の見直しが行われます。

1. 家なき子特例

持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、下記に掲げる者が除外されます。

- 相続開始前3年以内に、その者の3親等内の親族またはその者と特別な関係のある法人が有する国内にある家屋に居住したことがある者

- 相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

2. 貸付事業用宅地等

貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等(相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものを除く。)が除外されます。

法人課税

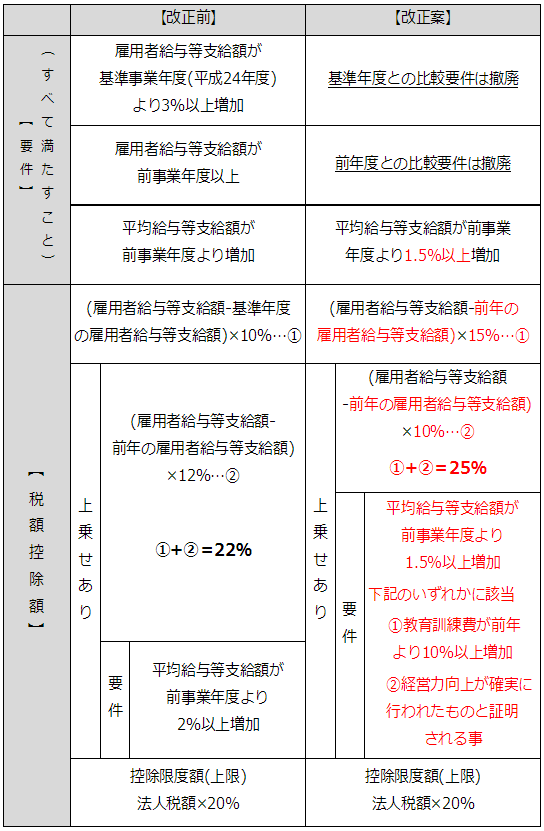

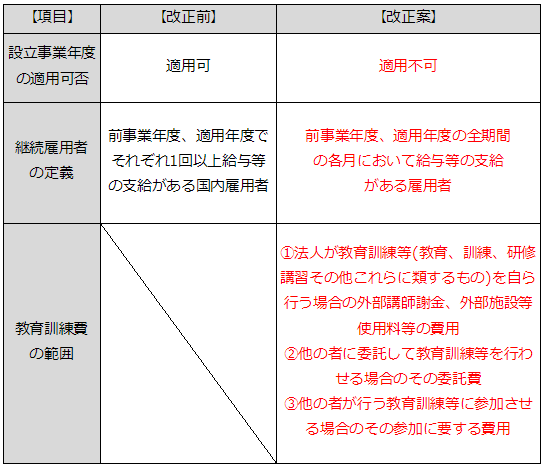

★賃上げ・生産性向上のための所得拡大促進税制の改組(2018年4月1日~2021年3月31日までに開始する各事業年度)

賃上げ及び設備投資に取り組む企業に対し、所得拡大促進税制の支援措置を強化するため、下記の改正が行われます。

◆中小企業者等の場合(資本金1億円以下の法人など)

※大法人の場合についても同時に見直しが行われています

上記改正に伴い次の見直しも行われています。

6.「どうしよう?」にお答えします!Q&Aコーナー

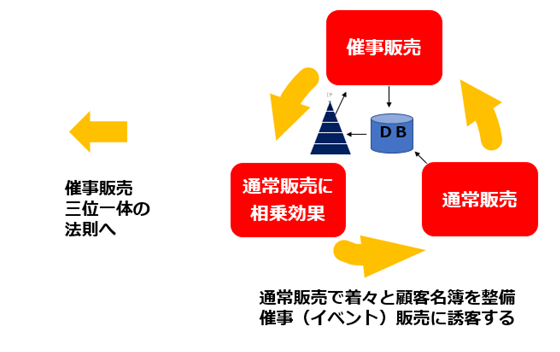

Q. 売上増に繋がるイベントや催事の考え方について教えてください。

A. 催事は一般商店の催事販売、法人営業の展示会、内覧会、知的サービス業の講演会、セミナーなど業種によって様々です。

たとえば、小売業で見てみると、売上減が続く状況でも催事販売で大きく業績を伸ばすケースは以下の点が重要になります。

- 通常販売時にポイントカードなどで個客を囲い込み、個客名簿を整備する。

- その上位20~30%を目安の頻客(上得意客など)に催事販売の告知を行い誘客する。

この催事は、安売り催事ではなく、従来扱っていないものなどをテーマに開催することが非常に重要です。月商の半分以上を3日程度の催事で目標としますが、月商以上を達成するケースも多くあります。

催事来店客は、催事を楽しむ結果、通常販売時に来店する頻度が高まり、相乗効果での売上増に繋がります。

この「通常販売」→「名簿獲得」→「催事販売」→「相乗効果」が派生するという善循環の仕組みづくりが重要になります。業種ごとに押さえるポイントは多少異なりますので、詳しくは

㈱群馬マーケティングセンター(TEL:027-364-3384)

までお問い合わせください。

7.チョットお邪魔します。人気のお店訪問

今回ご紹介させていただくお店は、京都四条高島屋5Fにある「甘味処 月ヶ瀬」さんです。創業は昭和元年(1926年)、創業90年以上の京都で人気の老舗甘味専門店です。

おすすめは、「抹茶クリームあんみつ」です。こだわりの自家製の寒天とこし餡に、抹茶アイスが合わさり、上品な甘さに後味さっぱりな一品です。

冬は「ぜんざい」、夏には「かき氷」も人気です。

お近くにお越しの際は是非お立ち寄りください。

ご紹介した「高島屋店」以外にも、「堺町店」と「祇園店」があります。詳しくは下記のHPをご覧ください。

甘味処 月ヶ瀬

◆高島屋店:京都下京区河原町四条髙島屋京都店5階

◆堺町店:京都市中京区堺町通御池下ルアーバンライフフォルムズ烏丸御池1F

◆祇園店:京都市東山区四条通大和大路東入祇園町南側584番地

◆営業時間 高島屋店:10時00分~20時00分 堺町店・祇園店:12時00分~19時00分

◆定休日:高島屋店:高島屋の休日 堺町店・祇園店:水曜日(祝祭日は翌日休)・第1木曜

◆URL: http://www.tsukigase.jp/