1.欧州危機に対する一考察

ドイツの社会学者マックス・ヴェーバーは、名著「プロテスタンティズムの倫理と資本主義の精神」の冒頭部分で資本家や事業家、あるいは教養のある企業スタッフの多くが「著しくプロテスタント的色彩を帯びている」と指摘しています。時代背景が異なるとはいえ、このロジックに従うと、現在の欧州危機の発信地であるスペインやポルトガル、イタリアといった国々は、いずれも「著しくカトリック的色彩を帯びている」ということになります(ギリシャはギリシャ正教会ですが、どちらかといえばカトリックに近いと言えます。)

ところで、こうした財政問題を抱える国を支えようとしているのがドイツですが、ドイツは宗教改革の影響もあってプロテスタントが多数派を占めています。さらにEUの中でもフィンランドやノルウェーなどは経済危機の影響をあまり受けることなく高負担高福祉の制度を維持していますが、これらの国々でも多数派はプロテスタントです。

つまり、ヴェーバーの指摘は現在の欧州危機の状況下においても、ある意味で符合していると言えるのかもしれません。

イタリアの街角から見る「労働観」

今年の夏は、まとまった休暇が取れたので思い切ってイタリアへ出かけてきたのですが、この時期に少々困ったのはお目当ての美術館やレストランが長期休業していることでした。あるお勧めのレストランは「8月中休業」の看板が出ていたり、フラ・アンジェリコの「受胎告知」を是非見ようと訪れたフィレンツェのサン・マルコ美術館が事前の案内もなく休館していたりと、日本の感覚からは「?」なのですが、しかしカトリック的な労働観からはやむを得ないのだそうです。

前出のヴェーバーによると、資本主義精神の萌芽はプロテスタントの労働観、つまり獲得した利益の浪費を否定し蓄積した資本を再投資することによって更なる展開を図るという労働観に求められ、それは勤労意欲の向上に繋がるとされます。

これに対してカトリックの労働観は、労働とは原罪を犯したことに対する苦役であり、その苦役から解放されるために時間外に働くことを嫌い、長期のバカンスに出かけるというわけです。ライフスタイルと宗教の関係に思わず納得した次第。

イタリア付加価値税と我が国の消費税

さて、仕事柄とはいえ、いつも海外に出かけて気になるのがご当地の税金事情。イタリアでは財政危機が叫ばれる中、今年10月から付加価値税の標準税率が21%から23%に引き上げられ、軽減税率も10%から12%になるようです。10%への税率アップすら捗らない東洋の某国から見れば彼我の違いを感じますが、買い物をするに際して税の負担感を感じることはありません。それは価格表示が全て税込みであることに由来します。

我が国では税抜き価格に別途消費税額を併記する方式が一般的ですが、この方式ですと税率が低いときは「100円+5円」で担税感をそれほど感じませんが、税率が上がって「100円+10円」となると様子が異なってきます。そこで、ここはサラッと「110円」と表示するわけです。実は我が国の消費税法も、この方式(総額表示)を要求しているのですが、その理由が担税感の払拭にあることは言うまでもありません。

つまり、我が国でもいずれは総額表示が主流となり、日頃の買い物で消費税の存在を知覚することがなくなり、そして、その先にはイタリア並みの税率が待っているというシナリオを予言することは容易なのです。

宗教画の代表作「最後の晩餐」を鑑賞

イタリアを旅すると数多くの宗教画を鑑賞する機会に恵まれます。レオナルド・ダ・ヴィンチの「最後の晩餐」も代表作のひとつでしょう。もっとも、その鑑賞は壁画保存上の理由で25人程のグループ毎に15分に制限されており、堪能するほどの余裕がないのが残念でしたが、その壁画がある修道院の中庭に佇むマリア像が旅の疲れを癒やしてくれているようで印象的でした。

2.「中小企業の会計に関する基本要領」の公表~経営力、資金調達力の強化を目指す中小企業のための新会計ルール~

「決算書の信頼性を向上させたい!」

「投資判断や経営改善につながるデータが欲しい!」

「スムーズな資金調達や取引先の拡大を図りたい!」

このような中小企業の思いを実現するため、多くの中小企業にとって利便性のある会計ルールが「中小企業の会計に関する基本要領」(以下、「中小会計要領」といいます)として公表されました。そこで今回は、この中小会計要領が公表されるに至った経緯等について解説します。

中小企業向けの会計ルール

中小企業向けの会計ルールとしては、平成17年8月に公表された「中小企業の会計に関する指針」(以下、「中小会計指針」といいます)があります。株式会社は、一般に公正妥当と認められる企業会計のルールに従って計算書類を作成しなければなりませんが、この「一般に公正妥当と認められる企業会計のルール」としての「企業会計基準」は、主に上場会社向けのものであり、これを中小企業に適用することは必ずしも実態に即していない面がありました。

そこで、民間4団体(日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業会計基準委員会)が、中小企業の実態等を踏まえて検討の上取りまとめたものが「中小会計指針」です。

「中小会計指針」から「中小会計要領」へ

しかし、「中小会計指針」は、主に会計の専門家が会計参与等として会社に関与する場合を想定して作成された企業会計のルールであり、一定の会計処理の水準を保つことを目的としているため、昨今の国際会計基準とのコンバージェンスによって新たな企業会計基準が制定されるたびに改訂され、年々複雑になってきています。

その一方で、国際会計基準に対応する必要のない中小零細企業にとって「中小会計指針」は負担の大きい会計基準になっていました。そこで、このような中小企業の実態を考慮して、より多くの中小企業にとって利用可能な企業会計のルールとして、中小企業関係者等が中心となって取りまとめ、中小企業庁、金融庁等関係省庁が事務局となって、平成24年2月1日に公表したのが、「中小会計要領」です。

具体的には、税制との調和や中小企業の事務負担の軽減を図る観点から、多くの中小企業の実務で必要と考えられる項目に絞って、簡潔な会計処理等が示されています。また、「中小会計指針」とは異なり、安定的な継続利用を目指して国際会計基準の影響を受けないことも明らかにされています。

「中小会計要領」の意義

この「中小会計要領」に従った会計処理を行うことにより、経営者が必要な財務情報を入手し、それに基づいて自社の経営状況を的確に把握することは、新規投資や経営改善の際の適切な経営判断の前提であり、また、金融機関等の利害関係者に対して、正確に自社の財務情報や経営状況を説明するために必要です。

中小企業の経営者が、会計の重要性を認識し、適正な財務情報に基づいた経営判断を行うことにより、企業の経営力や資金調達力の強化さらには、取引拡大に繋がることが期待されます。

また、国が中小企業政策に取り組む際の基本原則等を示すものとして、平成22年6月に閣議決定された「中小企業憲章」においても、「中小企業の実態に即した会計制度を整え、経営状況の明確化、経営者自身による説明能力の向上、資金調達力の強化を促す」と言及されていることから、「中小会計要領」はその新たな会計ルールに相当するものともいえます。

「中小会計要領」の活用に対する支援策

このような中小企業の取り組みを支援すべく、「中小会計要領」の策定に参画した中小企業金融機関、税理士、公認会計士の各関係団体と中小企業庁や金融庁が連携し、普及・活用の促進を図ることとしています。

また、日本政策金融公庫や商工組合中央金庫などの政府系金融機関においては、「中小会計要領」に従った計算書類を作成した中小企業に対して優遇金利を適用した融資制度を創設する予定です。例えば、日本政策金融公庫では「中小企業会計活用強化資金」として対応することとしています。

まとめ

会計の役割は、会社の経営状態を明確にし、経営者及び利害関係者に開示されることによって、経営者にとっては経営判断のデータとなり、また利害関係者にとっては投資や取引などの意思決定の材料となることにあります。

今回公表された「中小会計要領」は、中小企業の実態を踏まえたものになっていますが、なによりも、会計を経営に生かすことの重要性や会計を活用することのメリットを、行政(中小企業庁、金融庁等)はもちろん、中小企業関係者や金融機関関係者、そして私たち会計専門家が啓蒙普及していくことこそが課題であるといえます。

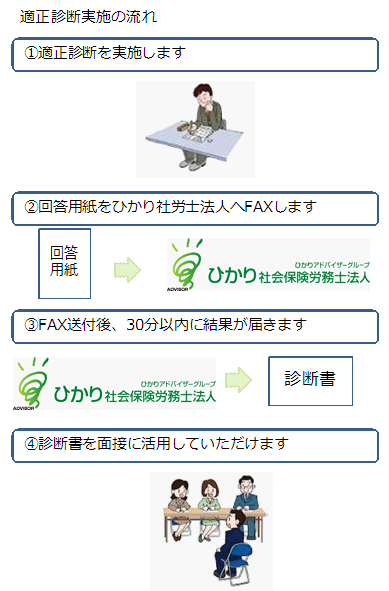

3.適性診断のすすめ~後で後悔をしない採用をするために~

「先日採用した人、面接ではいいと思ったのに、実際は思った程ではなくて…。」といった相談をよく受けます。どんな業種でもそうですが、採用について頭を痛める経営者は、少なくありません。忙しいから採用したのに、後々、悩みの種が増えたということにならないように、今回は、面接時にぜひ実施していただきたい適性診断について紹介します。

採用のリスクとは

経営者の方であれば、ご存じだと思いますが、一旦従業員を採用すると、簡単に辞めさせることは法律上難しくなります。

例えば、能力不足が明らかな場合、採用後14日以内であれば即時解雇が可能ですが、14日を超えると30日前の解雇予告か、解雇予告手当の支払いが必要です。こうした法的な問題以外にも、募集にかかるコストや、採用後の給与、社会保険料の負担等といった目に見えるコストに加え、面接にかかる時間や、教育する時間といった目に見えないコストがかかっていることも認識しなければなりません。

また、労務トラブルは増加の一途をたどっていますが、労働基準監督署に駆け込む従業員の特徴の一つとして、比較的短期間で会社を辞めている人が多いように感じます。

つまり、これらのことを考えると、採用時の見極めは非常に重要になってきます。にもかかわらず、ほとんどの事業所が、一度きりの面接で「いい感じの人に見えたから」と採用を決めてしまうのは、リスクの高い採用方法であると言えるのではないでしょうか。

「適性診断」と「基礎能力診断」

こうした採用時のミスマッチをできるだけ少なくするツールとして適性診断を紹介します。弊法人で取り扱っている採用時の診断ツールは、「適性診断」と「基礎能力診断」の2種類があり、「適性診断」は、応募者に130問の質問に答えてもらうことで、仕事をするにあたっての基礎資質である「協調性」「コミュニケーション力」「外向性」「積極性」「達成意欲」「根気強さ」「まじめさ」について診断ができます。

例えば、営業職に対する適性の高さを診断することができ、また、面接時にどのような質問をすればよいのか、採用後の育成のポイント等についても知ることが可能です。

所要時間も、応募者が回答する時間が約20分、回答をFAXで送信し、結果が届くまでの時間が約30分程度ですので、まずは応募者に診断を受けてもらい、回答を待つ間に会社の案内等を行い、診断書が届いてから通常の面接を行うのがよいでしょう。

また「基礎能力診断」では、「論理性」「直観力」「イメージ形成力」「柔軟性」といった仕事に取り組む際の考える力について診断ができるほか、業務処理能力の「速さ」「正確さ」も診断することができます。したがって、事務職等を採用する際には非常に有効な診断です。

まとめ

昨今は、ハローワークでさえ、面接の指導を求職者に対して行っています。厳しい雇用環境の中で、応募者が充分に準備して面接に臨むのに対し、採用する側が何ら準備をしていないというのは考えものです。もちろん適性診断は万能ではなく、過度に信頼してもいけないのですが、使い方によっては入社後の配置等にも幅広く活用できます。

「1人しか採用しないのですが」というような場合でも、喜んでお引き受けいたしますので、ご興味のある方は、ひかり社会保険労務士法人までご一報ください。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 最近、医療保険に加入したところ、その支払保険料は介護医療保険料控除の対象になると説明を受けました。介護医療保険料控除とはどんな内容でしょうか?

A.平成24年1月1日以降に締結した保険契約より生命保険料控除制度が改正されました。

従前の「一般生命保険料控除」「個人年金保険料控除」に加え、介護・医療保障を対象とした契約の支払保険料について「介護医療保険料控除」が新設されました。

一般生命保険料控除・個人年金保険料控除・介護医療保険料控除の控除適用限度額は、所得税4万円に変更され、全体での限度額が12万円に拡充されました。以前は一般生命保険料控除・個人年金保険料控除の限度額が各5万円で、合計10万円でした。

なお、平成23年12月31日以前に締結した保険契約については、従来の生命保険料控除の限度額5万円という措置が適用されます。

今年の秋には生命保険会社等から生命保険料控除証明書が届きますので、ぜひご確認ください。

それぞれの控除適用限度額は、次のとおり計算します。

| 年間の生命保険料等 | 所得控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、烏丸御池駅から徒歩8分、烏丸三条を西に入り室町通を越えた路地にある隠れ家的なイタリア料理店「リストランテ・オルト」さんです。

リストランテ・オルトさんは、京都にあるイタリア、フランス料理の名店などで修業された谷村真司さんが2008年8月にオープンされたお店です。京都産の減農薬野菜など厳選された食材を使用し、有機栽培のコーヒーや紅茶など食前から食後まで安全な食事を楽しむことができます。 料理の味はもちろんのこと、ソースや盛り付けによる鮮やかな見た目も楽しみの一つです。ワインも約150種を揃えておられ、古酒や食後酒も充実しています。

街中にありながらも路地裏にあることで、隠れ家的な静かな雰囲気の中でゆっくりとお食事を楽しむことができます。誕生日など記念日でのご利用が特にオススメです。