1.東芝「不適切会計」問題

京都の通りと町の歴史

ご周知の通り、京都の町は中国の長安(現在の西安)の都市計画に倣って作られたため、中心部は碁盤の目状になっています。この碁盤の目の正方形の一辺は約60間、つまり110m程で設計されました。そして、この正方形一個を一つの行政単位としていたようですが、当時の矮小な家屋群にとっては、やや大き過ぎたせいか、正方形の中央部が空洞化し、必ずしも有効利用されてはいなかったようです。

そこで、この正方形の持つ都市計画上の不都合を是正したのが、かの秀吉です。彼によって、既存の南北の通りに加えて東西の通りの中央部分を貫く半町通りが敷設されたことから、今日の京都の矩形型の中心部が形成されました。もっとも、この半町通りが貫かれていない例外的な場所があるのをご存知でしょうか?

それは、祇園祭の鉾町で、秀吉も鉾町には遠慮したようです。例えば、弊社の近隣でも車屋町通や間之町通が姉小路通より南にはなく、両替町通や釜座通も三条通から南にはありません。

さらに、当初この正方形一個を行政単位としてみたものの、むしろ道路を挟んで相対する家々の結束が発達し、それが優先された結果、道路を挟むいわゆる両側町が一つの行政単位とされるようになりました。つまり、京都で町(ちょう)とは、面ではなく線なのです。われわれが親しんでいる路線価とも一脈通ずるものがあるように思いますが、歴史を辿ると色々なことが分かってきて興味は尽きません。

赤レンガ駅舎の復元費用はどこから?

去る10月1日に東京駅赤レンガ駅舎の復元工事が完成しましたが、この東京駅の歴史は、約100年前の1914(大正3)年まで遡ります。「汽笛一声、新橋を♪」で知られているように、それまでのターミナルは新橋であり、また上野であったところ、首都の玄関口となるべき「中央停車場」として計画されたのが東京駅なのです。駅の開設にあたっては、それに相応しい駅舎が必要とされ、ルネッサンス様式の赤レンガ駅舎が作られました。

しかし、関東大震災を経て太平洋戦争中の空襲で被災し、駅舎は3階部分を欠いたまま応急修復されて今日に至っていましたが、今回500億円ともいわれる巨費を投じて開業当時の姿に復元されたのです。

さて、この復元費用は「特例容積率適用区域制度」を利用して調達されました。これは、一定の区域内の建築敷地の容積率の一部を他の複数の建築敷地間で移転することができるという制度です。東京駅の場合、駅舎を3階建てに復元しても所定の容積率には遠く及ばないので、残余の容積率相当分を分割して他の敷地に移転、つまり売却したのです。容積率の売却先は、丸の内側の新丸ビルや八重洲側のグラントウキョウ等であり、その結果、周辺の超高層ビル群ができたというわけです。

納税していても権利は半分…

0.56と0.47。これは、京都1区(北、上京、中京、下京、南の各区)における衆参両院の選挙の際の1票の重みです。どちらも概ね「半分」の権利しかないことに、みなさんは憤りを感じられませんか。この「不平等」だけは少なくとも次回の総選挙までに改善してほしいものです。

去る10月17日、2010年参院選の格差について、最高裁は「違憲状態」との判断を示しましたが、「2013年の参院選が現行制度で行われるならば、選挙無効の判断で対処すべき」との少数意見を政府は重く受け止めるべきでしょう

2.今すぐできるコストダウン手法

長引く厳しい経営環境のなかでは、企業のキャッシュ・フローについてのマネジメントが重要視されています。皆様も、粗利率向上のための外注費の抑制や、取引先の見直し、また、人件費も含めた固定費削減に取り組んでおられていると思います。

このような、キャッシュ・フロー改善の施策のなかで、相手との交渉を要する事案は手間と時間がかかります。やはり、比較的容易で、早期に改善効果が現れるのは、自己の判断で変更できる固定費の削減です。そこで今回は、保険の見直しによる固定費削減の一例をご紹介いたします。

万一の事態に備えた必要保障費用削減対策

企業では、経営者の万一の事態を想定して借入金返済の資金を準備しておく必要があります。

特に中小企業では、経営者自身が借入金の連帯保証人となっていることが多いため、企業だけでなく経営者の家族にも、万一の事態にはその影響が及んでしまいます。その備えとして、よく利用される保険に定期保険があります。

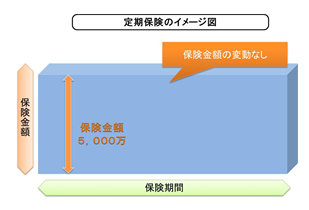

定期保険は、保険期間の全期に渡り一定額の保障がある保険契約ですが、借入金残高は毎年一定の割合で減少していくため、実際の必要保障額以上に保険に加入していることになります。

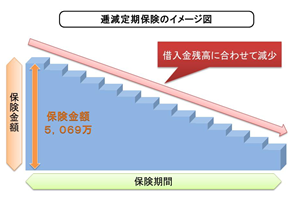

この毎年減少する借入金残高に対応する有用な保険として、収入保障保険や逓減定期保険があります。

収入保障保険や逓減定期保険は、保障額が年々減少していくため、保険料は通常の定期保険と比較して割安となり、保険料を低く抑えながら合理的な事業保障資金の備えが可能です。

上記は一例であり、保険は保障目的に応じ加入することが多いため、この例がすべての定期保険契約に当てはまるわけではありません。

そのため、ひかり経営戦略では、まず保険証券をお預かりし、加入されている保険内容を分析し、企業の現状の保障ニーズと合わせ、過度な保障内容となっていないか検討後、見直しが必要なものについては、最大32社の保険会社より、最も適切な保険商品の提案を行なっています。

固定費の削減策のひとつとして、是非担当者までご相談ください。

≪逓減定期保険の特徴≫

- 借入金残高が減少するように保障額も減少

- 保険期間を返済期間と同じ期間で設定可能

- 配当金・解約返戻金がなく保険料が割安

≪参考事例≫

5,000万円を金融機関から借入した場合の債務返済保障プラン(NKSJひまわり生命にて試算)

■定期保険をご利用された場合

| 被保険者年齢 | 45歳(非喫煙・健康体) |

| 契約時保険金額 | 5,000万 |

| 保険期間 | 20年 |

| 月額保険料 | 20,600円 |

■定期保険をご利用された場合

| 被保険者年齢 | 45歳(非喫煙・健康体) |

| 契約時保険金額 | 5,069万(年金月額25万) |

| 保険期間 | 20年 |

| 月額保険料 | 9,225円 |

3.消費税法の改正に伴う経過措置

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する法律」が平成24年8月22日に公布されました。

これにより、消費税の税率については、平成26年4月1日から8%、平成27年10月1日から10%へ引き上げられることとなります。そこで今回は、この税率引き上げに伴う経過措置の取扱いについてご紹介したいと思います。

経過措置とは

基本的に改正後の税率は、平成26年4月1日以後に行われる資産の譲渡等及び課税仕入れ等について適用されることとなります。経過措置とは、税率アップ後も請負工事等の一定の取引については、増税前の税率を適用できるものです。その経過措置についていくつかご紹介します。

経過措置の具体例

1. 旅客運賃等に関する措置

旅客運賃、映画又は演劇を催す場所への入場料金を施行日(平成26年4月1日)前に領収している場合は、実際の利用日が施行日以後であっても、税率5%となります。

例えば、平成26年4月1日以後に乗車する新幹線の乗車券を、平成26年3月31日以前に購入していれば5%となります。

2. 電話料金等に関する措置

施行日(平成26年4月1日)前から継続的に供給又は提供される電気、ガス、水道などの料金は、施行日から平成26年4月30日までの間に料金の支払を受ける権利が確定するものについては、税率5%となります。

例えば、検針期間が平成26年3月21日から平成26年4月20日までとされているものは5%となります。

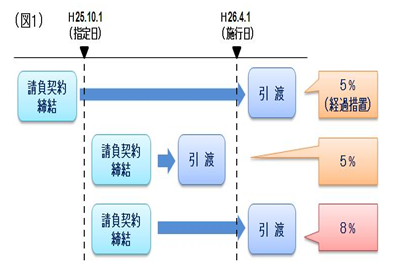

3. 工事の請負等に関する措置

工事の請負等については、指定日(平成25年10月1日)の前日までの間に締結した工事で、施行日(平成26年4月1日)以後にその資産を引渡した場合は、税率5%となります(図1参照)。

なお、請負契約金額が指定日(平成25年10月1日)以後に増額となった場合、増額前の部分は5%、増額された部分は8%の税率が適用されます。

この経過措置については、工事又は製造の請負のほか、工事施工に関する調査、企画、設計、ソフトウェア開発など、仕事の完成に長期間を必要とし、引渡しが一括して行われるものにつ いても対象となります。

4. 資産の貸付けに関する措置(リース契約)

事業者が指定日(平成25年10月1日)の前日までに契約締結した資産の貸付け(リース契約)で、施行日(平成26年4月1日)前から引き続きその契約資産の貸付けを行っている場合、貸付期間及び対価の額が定められ、契約内容が下記の①又は②に該当するときは、施行日以後に行うその資産の貸付けに係る消費税は、税率5%となります(図2参照)。

| (1) | 事情の変更などによりその対価の額の変更ができないこと(通常のリース契約)。 |

| (2) | 当事者が契約期間中において解約の申入れをすることができないこと(ファイナンス・リース契約)。 |

ただし、指定日(平成25年10月1日)以後にその貸付対価の額が変更された場合は、変更された金額部分だけでなく、その資産の貸付けそのものが経過措置の対象とならず、税率8%が適用されることになるので、注意が必要です。

詳しい内容やご質問は各担当者までお問い合わせください。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 私は現在、役員報酬を年間2,000万円受け取っています。給与所得控除の改正と復興特別所得税の負担によって、平成25年から税金が高くなると聞いたのですが、いくらぐらい増加するのでしょうか?

A. 給与所得控除は、給与収入に応じて控除額が増加し続ける仕組みとなっていたのですが、平成24年度税制改正では、その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

この改正は、平成25年度分以後の所得税及び平成26年度分以後の個人住民税について適用されます。そのため、平成25年度以降、年収2,000万円の給与所得者の場合、現行と比較して25万円の給与所得控除額が減少しますので、以下の通り、所得税・住民税・復興特別所得税を合わせて76,000円の負担増となります。

<増加税額>

・所得税(税率20%の場合) 250,000円×20% = 50,000円

・復興特別所得税 50,000円×2.1%=1,000円

・住民税 50,000円×10% = 25,000円

※ 利益・法人税・所得税・住民税のバランスを考慮して給与金額を検討させていただきますので、お悩みの際は、担当者へお気軽にご相談ください。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、琵琶湖の西岸、県下一の鮎漁場として知られる安曇川の側にお店を構える近江高島鮎池元 吉本さんです。

吉本さんは、安曇川の状流水を引いた自社のいけすで育てた鮎を、初代店主より受け継いだ伝統の製法で調理し、販売されています。

これからの時期のお勧めは、子持ち鮎を使った商品となり、特に店主がお勧めする品は、その子持ち鮎の甘露煮「名代甘露煮鉄之助 子持ち鮎」となります。香魚と呼ばれる鮎のもつ上品さとまろやかでクセのない風味 をご賞味されてはいかがでしょうか。

商品は、お歳暮等の贈答用だけでなく、ご自宅用も各種取り揃えられていますので、お電話にてお問い合わせください。

また店舗では、さまざまな鮎を少量からでも購入して頂けるようにされていますので、滋賀県へ足をお運びの際は、近江高島鮎池元 吉本店舗へ、 是非一度、お立ち寄りください。

近江高島鮎池元 吉本

株式会社 鮎郷(あゆざと)

〒520-1511滋賀県高島市新旭町藁園1588

TEL:0740-25-5370

FAX:0740-25-3582

営業時間:10:00~18:00(年中無休)