1.船長の心得

韓国・珍島沖の海難事故では、乗客の安全確保や救助をすることなく我れ先に退艦避難した乗組員の姿勢に批判が集まっていますが、本当に信じられないことです。小型船舶操縦士の免許を取得する際には、「船⻑の⼼得」という必須科⽬があって、そこでは次のように教えられます。

- 船⻑は、あらゆる状況下で、常に船と同乗者の安全を守らなければならない。

- 船⻑は、船の最⾼責任者としての⾃覚を持って⾏動しなければならない。

小型船舶ですから、操縦できる船は20トン未満で⻑さも24メートル未満に限られているのですが、それでも船⻑⼼得の遵守は義務であり、操船の際には緊張もします。それが6千トンを超える⼤型フェリーの船⻑に守られなかったというのですから、驚くほかはありません。もっとも、この⼼得は船⻑のみではなく、私たち士業に従事する者にも当てはまります。つまり、

- 私たちは常に依頼者の財産を保全しなければならない。

- 私たちは専門家としての自覚を持って⾏動しなければならない。

というように読み替えれば、日頃から私たちが遵守に心掛けなければならない事項と重なるわけです。

安全かつ円滑な物流

この海難事故については、船体を急に旋回させたために、固縛が⼗分でない搭載貨物や⾞両が遠⼼⼒で旋回⽅向と逆の⽅向に移動し、その結果、船体の復原⼒が失われたことが原因といわれています。こうした搭載貨物の固縛が不⼗分なために重心が偏移して事故に繋がるのは、実は、船に限ったことではありません。

今からちょうど1年前の4⽉、アフガニスタンからの撤収にあたって、米軍がチャーターしたボーイング747型貨物機が、離陸上昇中に失速して墜落するという事故がありました。この事故の原因は、搭載されていた3台の装甲⾞両と2台の地雷除去⾞(合計約80トン)の固縛が緩み、これらが機体隔壁を突き破って後方に移動したために重心が機体後方に偏移し、急激に機首が跳ね上がって失速したためといわれています。

つまり、安全に航⾏、⾶⾏あるいは⾛⾏する際に搭載貨物をしっかりと固縛することは必須の要件であり、貨物輸送の常識ともいえます。しかし、この常識が必ずしも通⽤しているというわけではなく、例えば、あるフェリー会社では、「固縛のしっかりしていない⾞両が多く苦慮しています。しっかりとした固縛をお願いします」と呼びかけているのが現状です。常識が守られてこそ、安全かつ円滑な物流が機能することを再確認したいところです。

プロ意識の⽋如が招く事故

最近、プロ意識の⽋如による事故が相次いでいることに憤りを覚えます。前述の海難事故は⾔うに及ばず、名神⾼速道路を逆⾛した観光バスの事故などは、およそプロのドライバーの所業とは思えません。ブレーキ痕もないことから居眠り運転が原因のようですが、「それでもアナタはプロか」と問いただしたくなります。

そういえば、関越道でバスが側壁に激突して乗客7⼈が犠牲になった事故から丸2年が経ちますが、運転⼿に懲役9年6ヶ⽉の実刑が確定した後も⾼速バスをはじめ⼤型⾞両の事故が後を絶たないのはどうしてでしょうか。どうも、ドライバー達のプロ意識が年々希薄になっているように思えてなりません。

もちろん、私たちの業界も例外ではなく、依頼者の相続税の計算を大きく誤り、税務調査を受けて初めて気が付いたというお粗末な税理⼠もいます。依頼者から損害賠償を求められ、訴訟になったものの、裁判所のプロに対する姿勢は厳しく、このお粗末税理⼠には報酬の数倍もの賠償責任が科せられる判決となりました。

プロが失敗した以上、相応の責任を取るべきことは当然とはいえ、反面教師として胸に刻んでおくべき事案であり、税理⼠法⼈のスタッフには周知を図っています。

法⼈税率引き下げの裏側

税制の旬のテーマは、「法⼈税率引き下げ」ですが、その裏側では課税ベースの拡⼤に向けた議論が進んでいます。

例えば、研究開発税制の縮小や減価償却方法の定額法への一本化、さらには全額損⾦算⼊が認められている少額減価償却資産(取得価額10万円未満の資産)の資産計上などが検討されているようです。

いくら税率を引き下げても課税ベースが拡大されれば元も⼦もありませんから、ここは今後の議論に注⽬しておく必要がありましょう。

2.要確認!!領収証等に係る印紙税の⾮課税範囲

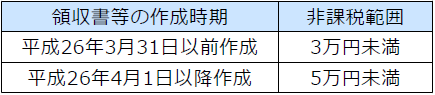

平成25年度の税制改正により、平成26年4⽉1⽇以降に作成される「領収証等」に係る印紙税の⾮課税範囲が5万円未満へと拡⼤されたのは既報の通りですが、適⽤⽇が消費税率の改正時期と重なったこともあり、その考え方について多くのご質問を頂いております。

そのため、今回は領収証等に係る印紙税の⾮課税範囲の概要と、誤って収⼊印紙を貼ってしまった場合の対応について、再確認しておきたいと思います。

非課税範囲が5万円未満に拡大

事業者の納税事務の簡素化を図る観点や、低額な⽂書の作成割合が⾼いという領収証等の作成実態を踏まえて、平成25年度の税制改正により印紙税の非課税範囲が以下の通り拡大され、平成26年4⽉1⽇以降に作成される「⾦銭⼜は有価証券の受取書」については、記載した⾦額が5万円未満であれば課税されないことになりました。

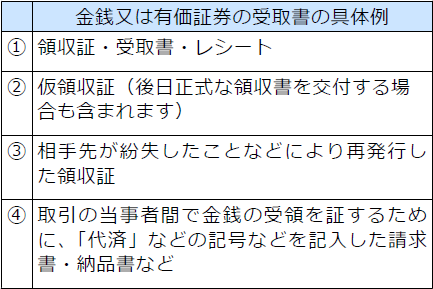

意外に広い「受取書」の範囲

ところで、この「⾦銭⼜は有価証券の受取書」というのは、⾦銭⼜は有価証券を受領した者がその受領事実を証明するために作成し、相⼿⽅に交付する証拠書類のことですが、その範囲は意外と広く、具体的には以下のような文書が該当します。

たとえば、営業先において売上代⾦を現⾦で受け取った場合に、領収書の代わりに名刺の裏などに「代済」などと記載して相手に渡すような場合についても、「⾦銭⼜は有価証券の受取書」とされるので注意してください。

消費税額の表記がある場合の考え方

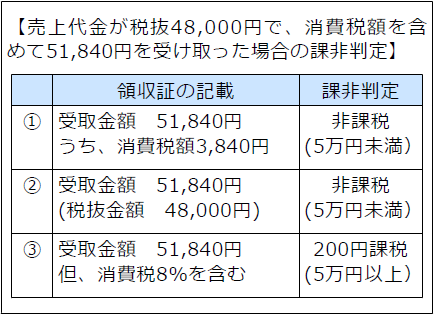

次に記載⾦額の考え⽅ですが、消費税額を区分して記載している場合や、税込価格と税抜価格を併記していることによって、その取引にあたって課されるべき消費税額が明らかな場合には、消費税額を領収証等の記載⾦額に含めないこととされています。

つまり、領収証等から課されている消費税額が明らかな場合に限り、税抜ベースでの受取⾦額によって、印紙税の課税文書かどうかを判断することになります。事例で確認してみましょう。下表のように、受取⾦額が同額でも、領収証における消費税額の表記の違いにより、①と②が非課税となる一方で、③については課税文書になります。

③は消費税率を表記しているのみであって、消費税額を明確に区分して記載していないため、「課されるべき消費税額が明らかな場合」に該当しないものと扱われることによります。

誤って収入印紙を貼ってしまった場合の手続き

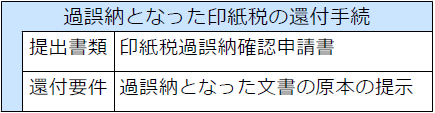

もし、受取⾦額が5万円未満の領収証等に誤って収入印紙を貼ってしまった場合には、所轄税務署に「印紙税過誤納確認申請書」を提出して過誤納の事実について確認を受けることで、過誤納額が還付されるのですが、文書の原本の提示がその要件となっています。

そのため、取引の相⼿先に既に領収証等を交付してしまった場合であっても、印紙税の還付を受けるためには、領収証等の原本が必要になるというわけです。とりわけ小売業などでは、⼀度お渡しした領収証等の原本の回収が難しいケースも少なくありません。実務上は、泣き寝入りせざるを得ないケースもあると思われますので、収入印紙の貼り間違いには十分ご注意ください。

3.ご⾃宅の⽕災保険を点検してみませんか??

⽇中はすっかり暖かくなり春も本格的になりました。また、今春は17年ぶりに消費税が引き上げられた影響により、2014年3⽉までの住宅購⼊者も⼤きく増加したようです。この住宅購⼊の際に必ず加⼊される保険が⽕災保険です。

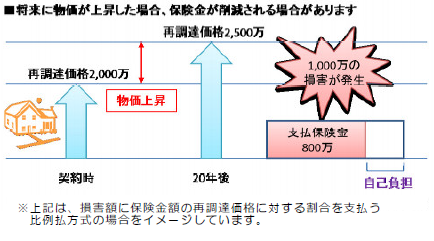

多くのご家庭では、住宅ローンの返済期間に合わせて契約されるケースが多く、⻑期の契約ですと35年間にもなります。本来、建物価格は物価変動に合わせて変化しますので、設定した保険⾦額についても評価の修正が必要です。ですが、⻑期契約の場合はそのタイミングが難しく、⾒直されず放置されるリスクが⾼いともいえます。

また、10年以上前のご契約ですと建物の保険⾦額を時価(※)で設定されている契約も多く、万⼀⽕災が起きた場合に保険⾦額と時価との乖離が⼤きいことから、いざという時に建替えに要する資⾦が⼤幅に不⾜する場合もあります。そこで、3年から5年程度の期間で是⾮とも保険の内容を点検されることをおすすめします。今回は、⽕災保険を⾒直す際のポイントについて説明させていただきますので、参考にしてください。

(※)現在では、被害を受けた建物を再取得する為に必要な額として設定する新価(再調達価格)ベースが標準となっています。

建物保険⾦額の評価について

⽕災保険の保険⾦額は、保険の対象資産の所在地や構造、面積などから標準的な評価額を算出します。しかし、同じ建物を建てる場合でも、建築の時期によってコンクリートや木材等の資材の価格と⼈件費の変動により建築費は異なります。

また、新築した時点で保険⾦額を時価額より著しく低く設定されている場合や、物価上昇により再調達価格が保険⾦額と⼤きく乖離している場合などは、火災等の損害があっても保険⾦が損害額から減額されて⽀給されるケースもありますので、専⾨家による定期的な⾒直しが不可⽋です。

※「保険⾦額調整特約」が付保されている場合は物価変動に対し⼀定率の範囲まで対応できます。

補償の内容は適正なのか?

「どんな保険にご加入されていますか?」と質問されても答えられる方は少ないのではないでしょうか。特に⻑期で契約された場合は、契約時には⼗分に補償内容を確認していても、何年も経過すれば記憶も曖昧になるものです。

最近では毎年のようにゲリラ豪⾬や温暖化の影響による水災がたびたび発生していますが、水災が補償されていない火災保険契約も少なくありません。マンションの上層階や建物が高台にあるなど⽔災補償が不要の場合は、補償対象から除外することで保険料を低く抑えることもできます。必要な補償かどうかについて悩まれている場合は、国⼟交通省が公表している「ハザードマップ」などを参考に検討されることをおすすめします。

また、家財についても建物の火災保険では補償されません。住宅ローン⽤の質権設定付⽕災保険の場合、建物のみを対象にした契約が多いので、こちらも合わせて確認しておきたいポイントです。

ソーラーパネルや蓄電システムの補償

近年、クリーン再⽣可能エネルギーとして太陽光発電などが一般家庭でも注目されています。屋根に太陽光発電用ソーラーパネルを設置した場合は、建物の附属設備として建物に含めて契約します。

ただし、建物所有者とソーラーパネルの所有者が異なる場合には、家財または動産として契約する必要があります。太陽光発電を後付けで設置し、かつ高額となる場合は、保険会社に通知して保険⾦額の変更が必要となる場合もあります。

「建物電気的・機械的事故特約」をセットすれば給湯設備や床暖房などを含め、故障にも対応できますので(ただし、諸条件あり)、メーカー保証などを確認の上ご検討されてみてはいかがでしょうか。弊社では、皆様の⼤切な資産をお守りする為に様々なサポートをご提供しています。是非お気軽にご相談ください。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q1. 消費税が5%のときに販売した商品が、平成26年4⽉1⽇以後に返品となりました。消費税の処理については5%と8%どちらが適⽤されますか。

A1.消費税が5%のときに販売した商品が、平成26年4⽉1⽇以後に返品となったとしても5%が適⽤されます。そのため、いつ販売した商品であるかを管理しておくことが必要でしょう。

Q2. 消費税が5%のときに販売した商品に係る売掛⾦が、平成26年4⽉1⽇以後に貸し倒れとなりました。貸し倒れ処理をする際の消費税は5%と8%どちらになりますか。

A2.消費税が5%のときに販売した商品に係る売掛⾦については、平成26年4⽉1⽇以後に貸し倒れとなったとしても5%が適用されます。こちらも、商品同様いつ販売した商品に係る売掛⾦かを管理しておくことが必要でしょう。

この時期5%と8%の両⽅の消費税率が適⽤され、どちらを適⽤したら良いか迷う取引が出てくると思います。ご不明な点がありましたら、お気軽に担当者までお尋ねください。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、JR野洲駅南口から国道8号線方面へ約500m、アル・プラザ野洲の真向かいにある、時間と空間を楽しんでいただくための⽇本料理店「時空割烹沙羅」さんです。

ここで、「野洲って、ちょっと遠いな…」と思った皆さんにも、お料理を⼿軽に味わっていただくことができるのが、沙羅さん⾃慢の特製駅弁です。

がっつり食べたい方にはJR新大阪駅新幹線構内売店の「近江牛ステーキ弁当」、小腹が空いた方にはJR京都駅新幹線構内売店の「近江牛巻き寿司」がおすすめです。出張や旅⾏のおともに是⾮どうぞ!

また、駅⻑おすすめ駅プラン「おいで野洲」と称してJR往復乗⾞券と沙羅さんのお⾷事がセットになったお得な⽇帰り旅⾏プランもJR⻄⽇本の主要駅にて販売中です。是⾮⼀度、お⽴ち寄りください。

「時空割烹沙羅(SARA)」

〒520-2331

滋賀県野洲市小篠原940番地

TEL:077-587-3131

営業時間:昼食11:00-14:00

夕食17:00-22:00

定休⽇:不定休

平均予算:昼食3,000円、夕食8,000円

仕出し、宴会プランのご用意もあります。