1.税制改正セミナー、盛会裏に開催

恒例の「HAGレベルアップセミナー」も26回目を迎え、年初の定番テーマである「税制改正速報セミナー」を2月5日から15日までの延べ6日間にわたって全国7会場で開催しました。

今年も各会場とも多くの関与先・関係者の皆様にお集まりいただき盛会となりましたことに改めて御礼申し上げます。

今年の特徴としては、ホームページから参加のお申し込みをいただいた方が多かったことです。広島会場では米子市からもご参加いただきました。お話を伺うと、毎年税制改正に関心があって遠隔地であっても積極的にセミナーに参加していたところ、今年はホームページで広島開催を知って申し込まれたとのこと。その意味では、ネットの告知効果は侮れないと再認識した次第です。

あなたのお店を繁盛させたい

ネットの告知・広告効果が侮れないことを再確認したこともあって、税理士法人では新たにネット上で飲食店の開業や経営を支援するサービスの受注を始めました。ホームページはもちろん、スマホ対応で検索上位にヒットされることを通じて多くのアクセスを得ようという文字通りのネット営業ですが、昨今はこうしたスキームが主要な営業ツールとなっています。

そのキャッチコピーが「あなたのお店を繁盛させたい」。開業準備はもちろん、資金調達や店舗管理、さらにはタブレットPOSシステムのエアレジやスマレジの導入支援に至るまで、競争が激しい業界の中で1軒でも多くの繁盛店を作っていこうと担当スタッフ一同頑張っているところです。

配偶者居住権創設の裏側

税制改正セミナーでもお伝えしたとおり、昨年7月の民法改正を踏まえて配偶者居住権の税務上の取扱い等についても明らかにされたところですが、この配偶者居住権創設の裏側について少し触れておきたいと思います。

遡ること約5年半前、最高裁判所は嫡出子と非嫡出子の相続割合が異なるのは「法の下の平等」に反しているとして違憲決定を出しました。これを受けて、民法の該当箇所が改正されたのですが、自民党保守派は「法律婚制度を揺るがしかねない」とか「配偶者の被害感情が癒やされない」として、最後まで反対していました。このような保守的な考えも理解できなくはありませんが、「生まれてくる子供に責任はない」という当たり前の理屈の前では何の説得力もありません。

そこで、一敗地にまみれた彼らは巻き返しに出ます。つまり、非嫡出子の相続割合を増やすのであれば配偶者のそれも増やすべきだと。しかし、これも説得力に欠ける話しです。なぜなら非嫡出子の相続割合が増えたからといって、それは子の間での配分割合が変わるだけで配偶者の相続割合に影響する話ではないからです。

しかし、収まらない彼らは新たに配偶者居住権という権利を配偶者に認めるよう主張します。子の権利が強くなった裏返しとして配偶者の権利を擁護するのだというのがその理屈です。超高齢化社会を迎えて生存配偶者の生活保障も重要な課題になる中、こうした権利の創設に異論はなかったとはいうものの、そのきっかけが非嫡出子の相続割合平等化にあったということを知っていただければ幸いです。

それにしても彼らの差別意識は留まるところを知りません。嫡出子と非嫡出子の差別をするなといっているにもかかわらず、未だに出生届には両者を区別する?マーク欄が残っており、それを廃止する法案に反対し続けているのです。

嫡出を「摘出」と勘違いして、「私は帝王切開ではなく、正常分娩だったから摘出子ではなく、非嫡出子の方にチェックマークを入れた」なんていうママさんの笑い話もあるそうですから、つまらない差別などさっさと撤廃するべきです。

2.時間外労働の上限規制について

2019年4月から(中小企業においては2020年4月から)時間外労働の上限規制が導入されます。今回は、その概要や改正に伴う実務上の対応についてご紹介いたします。

時間外労働の上限規制とは

1.労働基準法の改正

労働基準法の改正により、2019年4月から(中小企業は2020年4月から)、時間外労働についてのルールが変わります。大企業はもちろん、中小企業においても直前になって対応に追われる事の無いよう、適用までに計画的に準備を進めて頂く事が必要になります。

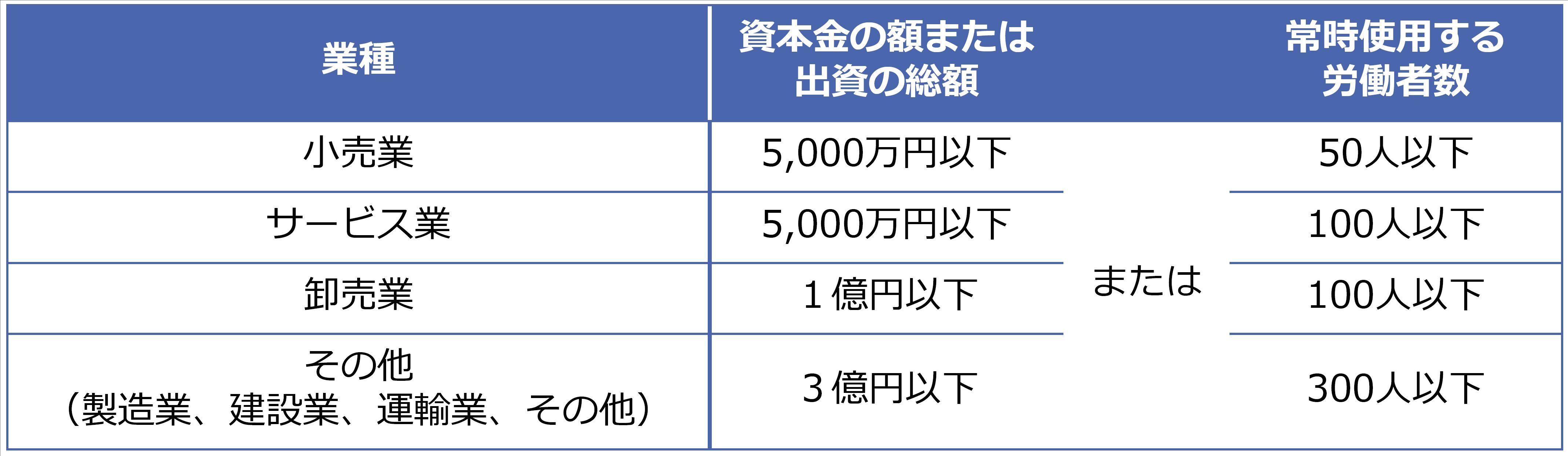

2.対象企業の範囲

前述の通り、中小企業か否かで規制の適用時期が異なります。中小企業の範囲については、「資本金の額または出資の総額」と「常時使用する労働者の数」のいずれかが以下の基準を満たしていれば中小企業に該当すると判断されます。なお、事業場単位ではなく、企業単位で判断されます。

※業種の分類は「日本標準産業分類」に従って判断されます。

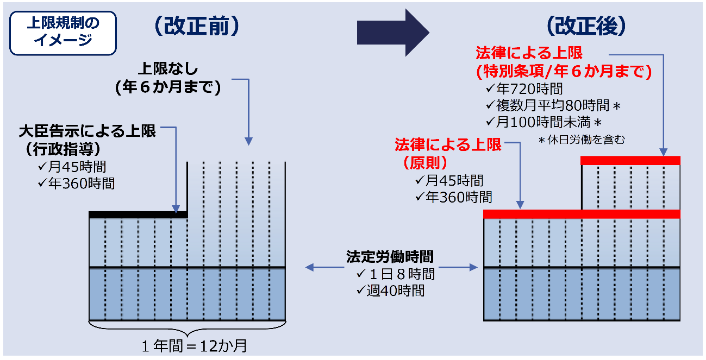

3.改正内容

これまでの36協定による時間外労働の上限には罰則による強制力が無く、特別条項を設けることで上限無く時間外労働を行わせることが可能となっていました。それが今回の改正によって罰則付きの法律に格上げされ、さらに特別条項を設けた場合にも上限が規制されます。

(1)「休日労働を含まない時間外労働の上限は原則、1ヶ月45時間、1年360時間(1年単位の変形労働時間制を適用する場合1ヶ月42時間、1年320時間)」とする

(2) 臨時的な特別の事情があって労使が合意する場合でも「1年720時間、単月では100時間未満(休日労働含む)、かつ2~6ヶ月の全ての平均で80時間以下(休日労働含む)」とし、これらを超える事は出来ません。

実務上の対応

1.36協定届の新様式

2019年4月(中小企業は2020年4月)以後のみの期間を定めたものからは新しい様式を使用する必要があります。ただし、改正日を跨ぐ期間の協定の場合は経過措置として、従来の様式での届出となります。

2.労働時間の管理

上限規制に適応した36協定を締結した場合、その内容を守るために以下の5点において日々の労働時間を管理する必要があります。なお、法令違反となった場合には「6ヶ月以下の懲役または30万円以下の罰金」が科される恐れがありますので注意が必要です。

- 1日、1ヶ月、1年それぞれの時間外労働が、36協定で定めた時間を超えないこと。

- 休日労働の回数・時間が、36協定で定めた回数・時間を超えないこと。

- 時間外労働の限度時間を超える回数が36協定で定めた回数を超えないこと。

- 月の時間外労働と休日労働の合計が、毎月100時間未満であること。

- 月の時間外労働と休日労働の合計について、どの2~6か月の平均をとっても、1月あたり80時間を超えないこと。

改正内容の詳細や労働時間管理についてなど、気になる点がございましたらお気軽にお問い合せください。

3.年次有給休暇の時季指定義務化について

2019年4月から、労働基準法の改正により年次有給休暇の取得義務化がスタートします。今回は4月の施行に向けて、その内容や実務上の対応についてご紹介いたします。

年次有給休暇の時季指定義務化とは

1. 対象者

2019年4月以降に年次有給休暇が年10日以上付与される労働者が対象になります。(管理監督者や有期雇用労働者も含みます。)

パートタイム労働者など所定労働日数が少ない労働者についても、所定労働日数に応じて比例付与されることにより、年10日以上の付与が発生した時点から対象者となります。

2. 罰則

違反した場合には罰則が科せられることがあります。最大30万円の罰金に処せられます。

とはいえ、いきなり処罰というものではなく当面はその是正に向けて丁寧に指導し、改善を図っていくという取扱いのようです。

実務上の対応

1. 年5日の指定義務

労働者ごとに、年次有給休暇を付与した日(基準日)から1年以内に5日について、使用者が取得時季を指定して与える必要があります。

時季指定にあたっては、事前に労働者の意見を聴取し、その意見を尊重するように努めなければなりません。

しかし、労働者が自ら申し出て取得した日数や労使協定で取得時季を定めて与えた日数(計画的付与)については、5日から控除することができます。例えば労働者が自ら3日取得した場合(または計画的付与で3日取得した場合)は、使用者は2日の時季指定をして与えればいいことになります。

2. 管理簿の作成・保存義務

使用者は労働者ごとに年次有給休暇の時季、日数、基準日を明らかにした管理簿を作成し、当該期間の終了後3年間保存しなければなりません。

よくあるご質問

Q1. 前年度から繰り越した年次有給休暇も合算して10日以上の労働者が対象ですか?

A1. いいえ、1回の付与(2019年4月以降が付与日のもの)が10日以上となる労働者に限ります。

Q2. 使用者による時季指定を半日単位や時間単位で行うことはできますか?

A2. 労働者の希望があれば、半日単位で与えることも可能です。また労働者が自ら半日単位の年次有給休暇を取得した場合も、取得1回につき0.5日として5日から控除することができます。

時間単位の年次有給休暇については、使用者による時季指定の対象にはならず、労働者が自ら取得した場合も5日から控除することはできません。

今回の法改正で就業規則の見直しをご検討される際や、何かご不明な点がございましたらお気軽にお問い合わせください。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 日本から出国する時に税金がかかるって本当ですか?

A. 日本からの出国1回につき一律1,000円が徴収されます。

平成31年1月7日以後に日本を出国する場合、国籍を問わず出国1回につき一律1,000円の国際観光旅客税(出国税)が、原則として船舶又は航空機のチケット代金に上乗せされて徴収されます。

なお、2歳未満の子ども、乗り継ぎ旅客(入国後24時間以内に出国する者)、船舶又は航空機の乗員、強制退去者、政府専用機等により出国する者、日本に派遣された外交官、領事官等(公用に限る)、緊急着陸で入国した者などは課税されません。

韓国、オーストラリア、イギリス、フランスなど多くの国で出国税が導入されていますが、日本の国際観光旅客税は、独立した国税としては27年ぶりの新税で、年間500億円の税収が見込まれており、使途は次の3つとされています。

- ストレスフリーで快適に旅行できる環境の整備

- 日本の多様な魅力に関する情報の入手の容易化

- 地域固有の文化、自然等を活用した観光資源の整備等

具体的には、顔認識ゲートの導入、観光案内や標識の多言語対応、無料Wi-Fiの整備、トイレの洋式化などに充てられる見込みです。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するお店は、2018年12月5日JR京都伊勢丹B1階に新店舗をオープンした「京都ショコラ菓房 牟尼庵(むにあん)」さんです。

牟尼庵さんはフランス生まれのトリュフ・オ・ショコラをルーツとした、京都育ちのショコラ工房です。

味わったことのない風味と口どけが特徴の「牟尼庵トリュフ」がおすすめです。

その独特の味わいは、シェフショコラティエをはじめとする女性のみの工房スタッフによる繊細な技と、屈強な精神力による「手作業」の賜物です。ぜひ「牟尼庵トリュフ」をご賞味いただき、ホワイトデーなどの贈答にもご利用ください。

喜ばれること間違いなし!!

京都ショコラ菓房 牟尼庵

◆京都四条本店:京都市中京区御幸町通四条上ル大日町416-5 1階

◆東京松屋銀座店:東京都中央区銀座3-6-1 松屋銀座 B1階

◆愛知松坂屋名古屋店:名古屋市中区栄3-16-1 松坂屋名古屋店B1階

◆伊勢丹京都店:京都市下京区烏丸通塩小路下ル東塩小路町ジェイアール京都伊勢丹 B1階 洋菓子売場

◆営業時間 四条本店:11:00?18:00 水曜日定休 その他の店舗:百貨店の営業時間に準じます

◆URL: https://munian.net/