1.憲法記念日にあたって

日頃、憲法を身近に感じる機会は多くはないのですが、今年の5月3日は、改めて憲法について考えさせられる良い機会になったように思います。

本紙2面の記事のタイトルにも「租税特別措置法改正案が衆院で再可決」とあるように、わが国の二院制のもとで両議院の意思が異なった場合に生じる問題を再考してみようと思い、書庫から古い教科書を引っ張り出してきました。

二院制についての復習

さて、ここで二院制のあり方について復習してみましょう。

手許の教科書によると、二院制の歴史は英国に求められ、そこでは国民の多数意見を代表する第一院と、それとは異なる原理で組織される第二院(例えば、貴族制のある国では貴族院、連邦制の国では州代表議院、あるいは職能代表議院など)を対峙させることによって、議会における抑制と均衡を図る趣旨であったとされています。しかし、民主主義の進展の中では、むしろ第二院の機能を縮小したり諮問機関化する傾向が顕著となり、一院制を採用する国家が漸増していきます。

わが国でも明治憲法下では二院制が採用されていましたが、徹底した民主主義観に立つマッカーサー草案では、一院制が強く主張されていました。時の政府の要請で、結果として二院制が採用されましたが、両議院は決して対等ではなく、各種の場面で第一院である衆議院が優先する形となっています。

今回の租税特別措置法の立法過程においても、衆議院の優先が図られていたことは明らかです。

衆議院の優先

国会の意思は両議院の意思の合致によって成立しますから、その合致がなければ国政が渋滞することもあり得るわけで、現在はまさにこの状況といえましょう。

憲法はこうした事態に対処するために、衆議院の議決に優先権を認めています。報道等でも明らかなとおり、衆議院で可決し、参議院で否決もしくは修正決議した法律案について、衆議院で出席議員の3分の2以上の多数で再び可決したときは法律となるものとされています。

また、参議院が衆議院の可決した法律案を受け取った後、60日以内に議決しないときは、衆議院は参議院が否決したものとみなす決議を出席議員の過半数で行うことができます。参議院が不議決という方法で法律案を「握り潰す」途を閉ざそうとの趣旨です。

もっとも、衆議院における「出席議員の3分の2以上の多数」というのはかなり厳しい要件ですから、この点において参議院は抑止的ないしは阻止的権能を保有しているともいえます。

3分の2与党の是非について

このように、教科書的にも「出席議員の3分の2以上の多数という要件はかなり厳しい」とされているところ、現政権与党はこれを現実のものとして保持しています。政治が数の力であることを否定しませんが、ガソリン税をめぐる混乱や後期高齢者医療制度に対する周知策の不徹底など、数の奢りがもたらす弊害が日増しに顕著になっている点は否定できません。

ここは一日も早く衆議院を解散して民意を問うべきだと痛感する今日この頃です。

2.租税特別措置法改正案が衆院で再可決!~空白期間中の取り扱いに注意~

去る4月30日に、ガソリン税の暫定税率復活を含む「租税特別措置法改正案」が、衆議院において再可決されたことを受け、同日から改正法が施行されることになりました。

平成20年3月31日に適用期限が経過した租税特別措置のうち、土地売買による所有権移転登記の軽減税率など国民生活に影響の大きいものについては、「つなぎ法案」の成立によってその適用期限が平成20年5月31日まで延長され、期限切れがひとまず回避されましたが、それ以外の適用期限切れの租税特別措置については、失効期間中(4月1日~4月29日)の取り扱いが気になるところです。

改正法には、平成20年4月1日から施行するという規定がおかれており、原則として4月1日に遡って適用されることになりますが、納税者にとって不利となる「使途秘匿金の支出がある場合の課税の特例」や「欠損金の繰戻還付の不適用措置」の規定については、不利益不遡及の考えに基づき、原則として遡及適用はできないものと解されます。各措置法の適用関係については、経過措置を定める政令で規定されていますので、注意しておく必要があります。

1. 納税者有利規定の取り扱い

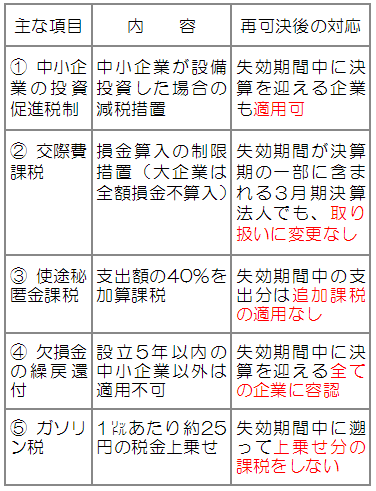

3月末で期限切れとなった26に及ぶ租税特別措置のうち「中小企業の投資促進税制」などの納税者に有利な規定(23項目)については、「不利益遡及」の問題もなく、政令の規定により4月1日に遡って適用されることになりました。

2. 納税者不利規定の取り扱い

3月末で期限切れとなった納税者不利となる租税特別措置には、(1)使途秘匿金の支出がある場合の課税の特例、(2)欠損金の繰戻還付の不適用措置、(3)交際費等の損金不算入の規定がありますが、政令により(1)と(2)については、遡及適用はなく一時的に税負担が減少すること、(3)については、平成20年4月1日以後に開始する事業年度から適用することを明らかにしました。

(1)使途秘匿金の支出がある場合の課税の特例

企業が相手先を秘密にして金銭の支出をした場合に、その支出額に40%の税率で追加課税する「使途秘匿金課税」については、同特例が支出日ベースで適用されることから、遡及適用はなく失効期間中の適用はありません。

(2)欠損金の繰戻還付の不適用措置

赤字になった企業が前期に納めた法人税の一部または全部の還付を受ける「欠損金の繰戻による還付の特例」については、同法の失効期間中に決算を迎えるすべての企業が適用対象となります。たとえば、赤字となった平成20年4月20日決算法人が、前期に法人税を支払っている場合には、欠損金の繰戻による還付手続きをとることが可能になります。

(3)交際費等の損金不算入

企業が支出した交際費等の損金算入に一定の制限(大企業は全額損金不算入)を設ける「交際費等の損金不算入」については、平成20年4月1日以後に開始する事業年度から遡って適用されることになります。

この点について課税庁は、交際費課税は支出時点で課税する行為課税ではなく、納税義務は事業年度終了の時に成立するものと解されるので、不利益遡及にはあたらないとの見解を示しています。

3. 期限切れした主な租税特別措置と再可決後の対応(まとめ)

※ 上記①~⑤の適用関係については、政令によって規定されています。

3.3年後の会社の姿 を一緒に考えませんか?

経営ビジョンの設定のお手伝いをします!

企業が競争に打ち勝ち、成長発展していくためには、外部の環境変化に対応した経営改革が必要です。経営戦略とは、企業における種々の経営課題を解決するための経営ビジョンの設定=「あるべき姿」を描いて「現状」とのギャップを認識し、そのギャップを克服することに他なりません。

「あるべき姿」の描画は、企業理念や企業使命に関係する重要な企業内外の環境に関する情報収集と分析によって問題点や経営課題を顕在化させ、これらの課題の解決策を導き出します。

ひかり経営戦略が提唱する「企業のあるべき姿」を導く7つの視点から、是非御社の3年後の姿を描いてみませんか? 私たちひかり経営戦略は企業の3年後の姿を描くための、経営戦略策定から経営改革実施のステップ支援、モニタリングまで一貫してサポートさせていただきます。

(1)顧客価値の創造

お客様の満足する価値を提供し続けていくためには、お客様のニーズやウオンツの変化を的確にとらえ、何を望んでいるのかを理解し、常にお客様が満足できるような価値を創造することが重要です。

(2)理念との整合

現象だけにとらわれず物事の本質をとらえ、常に企業の価値観の表明である企業理念や企業使命(例えば企業目的、綱領や社是、社訓など)を再確認し、中長期的視野から、あるべき姿を目指した、経営ビジョンと整合性のある経営戦略の策定を行うことが重要です。

(3)社会的責任(CSR_Corporate Social Responsibility)

企業は社会システムの一員として、社会に認められる存在でなければなりません。企業の目的は、ステイクホルダー(利害関係者)の価値を向上させることであり、社会的価値を維持することが企業存続の条件です。

(4)トータルコンピタンス

市場での競争力を獲得するためには、競合他社と違った顧客価値の創造が必要です。また企業の持続的成長のために、独自の企業能力(コアコンピタンス)を核として、総合的な成熟度の高い企業能力(トータルコンピタンス)にすることが求められます。

(5)経営の成熟度

企業には、それぞれ設立の経緯や、これまでの企業活動の結果、企業規模、従業員のスキル、経営の状態、環境変化、リーダーシップ、企業文化などによって経営の成熟度が異なります。企業ごとに経営の成熟度を評価し、その成熟度に見合ったトータルコンピタンスを目標としたビジョンの策定が必要です。

(6)知の共有

人の知識・知恵・判断・経験を加えた知を蓄積し、共有・活用に立脚した経営を行なうことで、組織として学習を促すインフラを構築し、個人と組織の能力を一層向上させることが企業を成長発展へと導きます。

(7)最適な資源配分

経営環境が急激に変化する今日、競争力向上には企業活動の最大効率を目指した「ヒト・モノ・カネ」の内部経営資源の最適配分に加え、外部経営資源の積極的活用が必要です。

経営ビジョン(あるべき姿)の策定

まず、自社のミッション(経営理念)をもう一度確認します。ミッションとは社会とのかかわりの中でその企業に与えられた使命や役割で、企業の社会における存在価値を述べたものです。

経営ビジョンは会社の将来像を描いたもので、将来の企業のあり方を示したものです。現在の姿から、こうありたいと望む姿とのギャップを把握します。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 役員が退職するので、退職金を支給しようと思うのですが、金額をどのように計算すればよいのでしょうか。また、注意すべき点はありますか。

A1. 会社の役員に対する退職給与は、原則として法人税法上の損金に算入されますが、「不相当に高額である」と認められる金額については損金不算入となります。

不相当に高額であるかどうかは、その役員の在任期間、退職事情、同業他社との比較、在任中に受け取っていた報酬などによって総合的に判断されますが、実務では次の算式で適正金額を計算することが多いので、参考にしてください。

役員退職給与支給額 = 最終報酬月額×役員在任期間(年数)×功績倍率

功績倍率については、その役員の会社経営に対する功績に応じて1~3倍とされるケースが多いようです。

通常の場合には退職金を支払う際に役員から「退職所得の受給に関する申告書」の提出を受け、退職所得に係る所得税と住民税を徴収して差引額を支給した後、徴収月の翌月10日までに会社側が徴収した税金を納税する必要がありますのでご注意ください。

なお、退職金に対して社会保険料はかかりませんので、徴収する必要はありません。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介させていただくお店は梅酒と創作沖縄料理のお店『あーぐうる府庁前店』です。

『あーぐうる』さんは烏丸六角で大変人気のあるお店で、このたび待望の2号店を京都府庁前にオープンされました。

烏丸店同様、沖縄直送素材を使った本格沖縄料理や京素材を織り交ぜたヘルシーな創作料理が豊富に用意されており、オーナーこだわりの100種類以上の梅酒とともに気軽にお楽しみいただけます。

店名の「あーぐうる」とは沖縄の方言で『かくれんぼ』を意味します。府庁前店もその名の通り、隠れ家的な落ち着いた空間が演出されています。ぜひいちど足を運んでみて下さい。

■住所 :

京都市中京区丸太町通西洞院東入梅屋町166-5

(地下鉄烏丸線『丸太町駅』徒歩5分)

■営業時間:

ランチ 11:30~14:00(平日のみ)

ディナー 17:30~24:00

■定休日 : 無休

■TEL : 075-212-6864(ご予約可)

※コース料理2,625円(税込)~は3名様よりご予約受付

※コース料理ご予約のお客様はプラス1,575円(税込)で

飲み放題追加OK☆(コース金額により制限時間あり)

■HP : http://www.a-goole.com/

※詳細はぜひHPをご覧下さい!