1.新元号に対する違和感

平成に代わる新しい元号「令和」ですが、どうも馴染めません。なぜ一世代前と同じ「和」を使うのでしょうか。アルファベットのように26文字しかないのならともかく、当用漢字だけでも1,850文字もあるのですから、「○○の一つ覚え」のように繰り返す必要はなかったと思います。

さらに「令」ですが、令嬢や令室のように相手を敬う場面に使われるということは、つまり上から目線に通じる文字です。私たちの仕事の中でも「政令」や「省令」に従う場面は多々ありますが、これらはいうまでもなく政府の命令であり、監督省庁の命令ですから、やはり上から目線。過去には召集令状なんて暗い時代を彷彿とさせる言葉もありましたから、あまり良いイメージは湧きません。

一方、令に二水偏で「冷」、雨冠で「零」。前者は冷たい社会の到来を予感させ、後者は零の和は決して零以上にはならないことから零成長の経済を占っているようです。加えて令は「齢」に通じることから、「齢+和」で、さらなる高齢化社会の到来は避けられないでしょう。

とまあ、悪口は言いたい放題ですが、良い時代になることを大きな期待をせずに静かに見守りたいと思います。

消費増税に係る記事を斬る

世間は新元号の話題で盛り上がっていますが、働き方改革に係る新法が施行され、消費増税まで残り半年を切るなど、身近な問題が目白押しの春でもあります。

消費増税が本当に実行されるのかどうか、前科者の現政権に対して半信半疑ですが、実行されたら景気は必ず悪くなるでしょう。

以前、日経新聞は次のようなコラム記事を掲載しました(2018年6月14日夕刊「大機少機」)。「19年の引き上げ幅は2%と前回より小さい。しかも軽減税率があることを併せ考えれば、景気への影響をそれほど懸念する必要はないように思われる。」

本当にそうでしょうか。つまり、引き上げ幅の大小が問題ではなく、軽減税率の導入が解決策でもないということです。例えば、今回の増税で税率が10%になることから消費者の担税感がとても分かり易くなります。1.08で割るより、1.1で割る方が暗算はし易いのですから当然です。さあそうなると消費に対する抑制効果はかなり働くでしょう。消費が減退すれば景気にマイナスに作用することは小学生でも分かる話ですから、「引き上げ幅は2%と前回より小さい」などと呑気なことを言っている場合ではない。むしろ、10%というキリの良い税率になることのリスクについても論じなければ、それこそ小学生の作文以下だと言わざるを得ないわけです。

福岡事務所の移転にあたって

去る4月15日、弊社グループの福岡事務所が新たな所在地に移転しました。開設以来2年足らずでの移転となりましたが、京都事務所をHQとして大阪から広島へ、そして広島から福岡へと西進した広域戦略が奏功しつつあることに安堵するとともに、ご支援いただいた関与先様はじめ関係各位に改めて御礼申し上げます。

福岡新事務所の所内風景

さて、小生が監査委員を務める京都市の人口は147万人で、全国で20ある政令指定都市の中で「中の上」という位置にあります。同規模の都市としては、上位に福岡市の158万人や神戸市の153万人があり、下位にさいたま市の129万人や広島市の120万人が続きます。

その意味では、私たちの西進策もこの人口比を睨んだ展開であったことも事実です。とりわけ最近の福岡市の「元気度」には並々ならぬものを感じます。ただ、わが国が人口減少社会へと変化していく中、この「元気度」がどのように推移するのかは気になるところです。あるシンクタンクによると、2045年までに最も人口が減少するのは北九州市で、次いで静岡市、堺市、さらに神戸市、仙台市と続き、京都市でも12%減少するとされています。その一方で増加するのが、さいたま市、川崎市、そして福岡市で8%の増加が予想されています。つまり、福岡市は今後もしばらくは元気が続きそうですから、ここでビジネスを展開するという選択は間違っていなかったといえると幸いなのですが… (文責:光田)

福岡拠点 新住所

〒812-0013

福岡市博多区博多駅東2丁目18-30

八重洲博多ビル603号室

※電話・FAX番号は変更ありません

2. 消費税率引き上げに伴う実務対応について

消費税及び地方消費税の税率が2019年10月1日から、8%から10%に引き上げられます。

「消費税率が10%に上がることは知っているけど、どう対応すればいいのかわからない」という方も多いと思います。そこで今回は税率変更に伴う実務対応について説明いたします。

軽減税率(8%)の対象品目は?

○飲食料品…対象となる飲食料品とは、食品表示法に規定する食品をいい、外食やケータリング等は対象となりませんので注意が必要です。

○新聞…一定の題号を用い、政治、経済、社会、文化等に関する一般的社会事実を掲載する週2回以上発行されるものをいいます。

「区分記載請求書等保存方式」に変更されます!

請求書、納品書など取引の事実を証明する書類(以下「請求書等」という)に記載する金額は税率ごとに区分し、複数税率に対応した請求書等(区分記載請求書等)の交付・保存が必要となります。

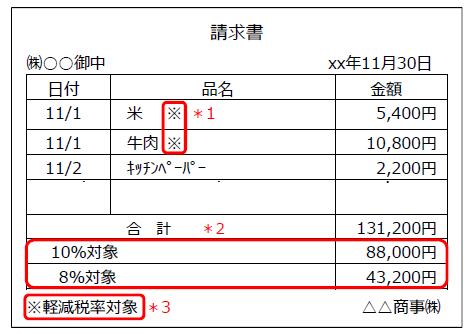

(区分記載請求書等の具体的な記載例)

*1 対象品目には「※」などを記載

*2 税率ごとに合計額(税込)を記載

*3 「※」が対象品目であることを記載

区分記載請求書等に記載すべき事項は、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示がされていればよいとしています。(軽減通達18)

具体的な記載方法として、国税庁では3つ例示しています。

(1) 請求書において、軽減税率の対象となる商品に、「※」といった記号・番号等を表示し、かつ、これらの記号・番号等が「軽減対象」などと欄外等に表示する方法(上図のとおり)

(2) 同一の請求書内において、軽減税率の対象となる商品とそれ以外の商品とに区分し、軽減税率の対象となる商品として区分されたものについて

軽減税率の対象であることを表示する方法

(3) 軽減税率の対象となる商品に係る請求書とそれ以外の商品に係る請求書ごとに分けて作成し、軽減税率の対象となる商品に係る請求書において、記載内容が軽減税率の対象であることを表示する方法

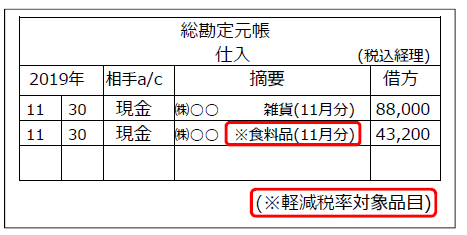

帳簿の区分経理・記載事項について

消費税の仕入税額控除の適用を受けるためには、帳簿の区分経理と区分記載請求書等の保存が必要となります。

帳簿への記載事項は現行の記載事項に加え、軽減税率の対象品目である旨の記載が必要です。その際、軽減税率の対象品目には「※」などの記号を付すなどして上図のように区分経理を行うことになります。

事前準備として

2019年度の消費税法改正では、単に消費税率が引き上げとなるだけではなく、前述のように実務面での取り扱いも変更されます。施行日にスムーズな対応をするために、事前に確認・準備を行いましょう。

(1) 複数税率に対応しているレジへの入替・販売管理システムの改修をご検討ください。入替・改修に係る経費の一部を補助する「軽減税率対策補助金」の制度もあります。

(2) 消費税軽減税率制度の導入により貴社に影響する取引を整理し、経理担当者への教育の徹底が必要です。

(3) 免税事業者についても、取引先から区分経理に対応した請求書を求められることがありますので、対応したひな形の準備が必要です。

ご不明な点がありましたら、お気軽にご連絡ください。弊法人スタッフがサポートいたします。 (文責:久保)

3. 外国人労働者の雇用について

外国人労働者の受け入れ拡大にむけて、2019年4月1日より新たな在留資格「特定技能」制度が実施されています。これまで日本政府は、留学生のアルバイト(資格外活動許可)や日本での休暇を楽しみながら必要な金銭を稼ぐ(ワーキングホリデー)以外の外国人の単純労働を認めていませんでしたが、生産性向上や国内人材の確保の取り組みを行ってもなお人材を確保することが困難な特定の業種において、「特定技能」としての外国人労働者の受け入れを開始することになりました。受け入れ見込人数は2019年4月1日から5年間で最大345,150人とされています。

新制度の趣旨・目的

深刻な人手不足に対応するため、即戦力となる外国人材を受け入れることを目的としています。

新制度に関する基本方針

・ 在留資格「特定技能」を創立

・ 1号の在留期間は上限5年。2号は上限を設けず、配偶者・子の帯同可

・ 受け入れは14職種(2019年4月~宿泊業、介護、外食業より実施)

・ 人手不足が解消された場合は、受け入れを停止

・ 外国人労働者の給与は、日本人と同等以上

在留資格「特定技能」の対象業種

・ 特定技能一号

宿泊業、建設業、自動車整備業、造船・舶用工業、航空業、介護、ビルクリーニング、農業、漁業、飲食料品製造業、外食業、素形材産業、産業機械製造業、電気・電子情報関連産業

・特定技能2号

建設業、造船・舶用工業(2021年開始予定)

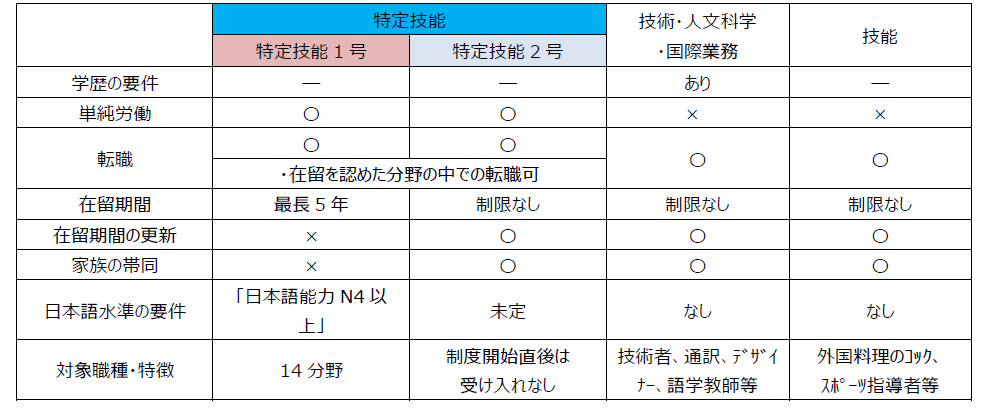

新しい在留資格「特定技能1号・2号」と既存在留資格の比較

既存の在留資格「技術・人文知識・国際業務」や「技能」では、専門性・技能を有する従事内容でのみ、就労が認められていましたが、特定技能では、単純労働が認められています。

「特定技能」と「技能実習」について

既存の在留資格「技能実習」は、先進国である日本の技術や知識の開発途上国への移転を目的としています。あくまでも技能実習生は労働力ではなく、技術や知識を習得し、母国へ持ち帰ることを目的としています。また、単純労働は認められていません。「技能実習」とは対照的に、「特定技能」はまさしく労働力となっています。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 当社は創業以来、1月1日から12月31日までの年1回決算を続けて参りましたが、諸般の事情により決算期を7月に変更したいと考えています。具体的な手続の方法について教えてください。

A.株主総会を開催して定款を変更すれば、決算期は簡単に変更できます。登記の必要はありませんが、税務署等には届出が必要です。

●株主総会の決議

親会社が決算期を変更した、業務の繁忙期が変化したなどの理由により、会社は従来の決算期では不都合となるケースがあります。このような場合、会社はその決算期を自由に変更することができます。具体的には次の手順によります。

1.株主総会の決議後、議事録を作成

現在では、定款においてその営業年度を定めるケースが一般的ですが、定款を変更するには株主総会の特別決議が必要です。また、定款の変更は会社の設立時と異なり、公証役場における定款の認証は不要となっており、営業年度は登記事項ではありませんので、法務局への届出等の手続も必要ありません。

2.税務署等への届け出

総会の決議後、その内容を記載した株主総会の議事録を作成します。そして、所轄の税務署、都道府県税事務所、市役所などにその旨の届出をします。公的な手続はこれで完了ですが、主要な取引先や銀行などにも、その旨の連絡をしておきましょう。

3.届出の効力発生

営業年度変更の効力は、過去に遡ることはなく、決議がされた時点から未来に向かってのみ有効です。

※1年未満の営業年度の留意点

上記の様に決算期は簡単に変更出来ますが、変更すると、12ヶ月未満の期間で決算を迎える営業年度が必ず1回生じます。このような営業年度においては、税務申告上、交際費や減価償却費、消費税の各種判定、地方税関係、また役員の任期についての取り扱いなど、留意点が生じますので、決算期の変更を検討する場合は注意が必要です。詳しくは担当者まで、お問い合わせください。 (文責:高崎事務所 堤)

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するお店は、大阪の京橋駅から1駅離れた地下鉄長堀鶴見緑地線の「蒲生四丁目駅」5号出口から徒歩1分位にある「麺舎真道 (めんしゃしんどう)」さんです。

真道さんは、地元密着型で、人とのふれあいを大切にされ、親子何世代にも愛され続けるお店を作りたいという店主の熱い思いから誕生した、つけめんもラーメンも両方美味しいラーメン店です。その特徴は、濃厚な鶏ガラスープと風味いっぱいの魚介スープを合わせたこだわりのWスープに、松阪豚で作られたチャーシューと国産小麦100%特有の少しくすんだ中太の縮れ麺です。その味わいは、滑らかな口当たりともっちりとした食感の麺に、鶏ガラ魚介のWスープが絡みつき、食べた人にしか分からない独特の風味を醸し出す、至極の一杯です。

そして、明るく人懐こい店主がお出迎えしてくれるので、モダンな店内ですが、どこか懐かしい雰囲気を漂わせています。胃袋だけでなく、心も満たされるお店ですので、お近くに行かれた際は、ぜひお立ち寄り下さい。

麺舎 真道(めんしゃ しんどう)

◆〒536-0004大阪市城東区今福西3丁目8番26号

◆TEL: 06-6955-9935

◆営業時間:月~土11:30~14:30/17:30~23:30 日祝11:30~15:30/17:30~22:30

◆定休日:火曜日

◆URL: https://tabelog.com/osaka/A2701/A270305/27080892/(引用:食べログ)