1.60回目の7月6日

7月6日が、ある記念日であることをご存知の方は少ないと思います。実は、この日は「公認会計士の日」なのです。

これは、昭和23年7月6日に公認会計士法が施行されたことに因むもので、今年で60周年を迎えることになりました。日本公認会計士協会では記念行事などを催していますが、余りみなさんの目に留まることは多くはなさそうです。

むしろ、NHKで「監査法人」という土曜ドラマが放映されていますので、そちらをご覧になった方が多いのではないでしょうか。サスペンスドラマに医者や弁護士は欠かせない存在ですが、公認会計士は仕事柄なかなか出番がありませんでした。ドラマに初めて公認会計士が登場したという意味で、今回のNHKの功績は大きいのかも知れません。

ひかり監査法人は1周年

さて、監査法人といえば、われわれHAGのメンバーであるひかり監査法人も設立1周年を迎えることができました。まだまだ、よちよち歩きですが、設立当初には予想もしていなかった仕事に恵まれ、スタッフも非常勤を含めて2桁の陣容になりました。

前述のNHKドラマに登場するのは、大手の監査法人ですが、なにも彼らだけが監査法人というわけではなく、われわれのような中小であっても、その独自の力を発揮することによって経済社会に貢献する余地はまだまだあります。

会計監査のみならず、財務調査や事業再生計画の立案など、皆様のお役に立てる場面も少なからずあると思いますので、ひかり監査法人の今後の活動にご期待下さい。

税理士法人の新体制

一方、税理士法人の近況をお伝えしますと、今年の下半期から組織のあり方を見直し、大きく二つのチームを組成して、それぞれの特長を生かした業務に取り組むことにしました。チーム名を「税務戦略チーム」と「事業戦略チーム」としたこともお知らせします。

前者は、従来の個人・法人に係る税務のみならず、資産税に関する税務戦略を推進していくことを目標としています。後者は、従来の税務業務に加えて関与先の事業に関する様々な提案を試みていくことを新たな目標としました。

従来のサービスに新たな付加価値をプラスすることによって関与先の皆様のお役に立ちたい、これが新体制下における税理士法人の新たな経営目標です。

新体制が奏功するかどうかは暫く時間がかかるかも知れませんが、旧態に安住することなく、変化する経済・経営環境に即応して成果を導きたいという姿勢にご賛同いただければ幸いです。

税金百科2008-2009

毎年この時期の恒例行事となっている「新・くらしの税金百科」の改訂作業が進行中です。20年度税制改正を織り込むことはもちろんですが、プチ・リニューアルということで、マンガのキャラクターを総入れ替えしました。

従来、女性に演じてもらっていた「税金博士」を男性にチェンジし、新たに税金ロボットをキャラクターに加えました。

7月の下旬を発刊予定としていますので、書店の店頭で是非手にとってご覧下さい。

2.平成20年分の路線価発表!

7月1日、国税庁は相続税や贈与税の算定基準となる平成20年分の路線価を公表しました。

全国の標準宅地の平均路線価は143,000円/㎡(前年度比10%上昇)となり、3年連続上昇、伸び率も前年より拡大したようですが、一方で、大阪、京都、滋賀などの大阪圏は伸び率が鈍化し、変調の兆しも表れています。

そこで、今回はこの「変調」をテーマに、路線価にまつわる3つの話題を紹介したいと思います。

【変調1】大阪圏だけが伸び率鈍化

圏域別に見ると、東京、大阪、名古屋の3大都市圏のうち、大阪圏だけが伸び率7.4%と鈍化し、全国の平均伸び率を下回る結果となりました。それ以外の地方圏は2年連続の横ばいと地価が下げ止まりつつある状況のようです。

大阪圏の中でも、特に大阪と京都の上昇率の鈍化が顕著に表れ、地価の先行きには不透明感が広がっています。

事実、地元京都の不動産市況に目を向けますと、(1)サブプライムローン問題を契機とした銀行融資の厳格化、(2)建築資材の高騰、(3)建築基準法の改正による建築確認審査の長期化、(4)建物の高さを制限する景観条例の施行による投資物件の収益性の低下、の四重苦に陥っていると言われており、不動産価格は既にピークを過ぎたのでは、との指摘もあるようです。

地価が下落すれば、固定資産税の負担が過大になる可能性も!

不動産市況の冷え込みが懸念されているにもかかわらず、大阪圏の路線価が上昇しているのは、地価の下落圧力が昨今ほど強くない平成20年1月1日時点の公示価格を基に算定しているためです。

この実勢価格との乖離は、次回の固定資産税評価額の評価替えにおいて、路線価以上に顕著に表れる可能性があります。

実は今年の1月1日は、3年ごとに見直されている固定資産税の価格調査基準日にも当たりますので、平成20年1月1日時点の公示価格は平成21年度から23年度までの固定資産税評価額の基準になります。したがって、今後の地価の下げ幅次第では、実勢価格が下がっているのに、固定資産税評価額は平成20年1月1日時点の公示価格ベースで高止まることになり、痛税感が生まれる要因になりそうです。

税務署窓口の路線価図(冊子)がなくなる!

ところで、今回の路線価の公表日が、例年よりも1ヶ月近く早まったことにお気づきになりましたでしょうか?

従来、国税庁は全国12の国税局・事務所と524の税務署の窓口に路線価図(冊子)を備え置いていましたが、約1ヶ月間の作成期間を要していた路線価図(冊子)計2万6000冊の作成を取り止めて、IT化やペーパレス化を推進した結果、例年よりも1ヶ月前倒しでインターネット上で閲覧できるようになったようです。さらに、ペーパレス化によって、国税庁の予算ベースで約7500万円の印刷経費を削減できる見込みということですから、税務署のサービス思考にも変化が生まれているのかもしれません。

3.社内の「名ばかり管理職」への対応

「名ばかり管理職」問題

課長や店長といった管理職に対しては残業代を支払っていない会社もあるようですが、これが会社にとって思わぬリスクに発展することがあります。少し前にテレビや新聞などで話題になっていた、いわゆる「名ばかり管理職」の裁判では、ファーストフード店の店長に対して過去の残業代など約750万円を遡って会社に支払うよう命じられました。この裁判を受けて、最近社内の管理職の取扱いを見直す動きが活発になってきています。

前述のファーストフード店のように問題が表面化してしまう前に、一度社内の管理職について点検されることをお勧めします。

残業代のいらない管理職とは

上述のファーストフード店のように、社内では管理職でも、残業代を支払う必要のない労働基準法上の管理職(正確には管理監督者)にはあたらないケースがあります。

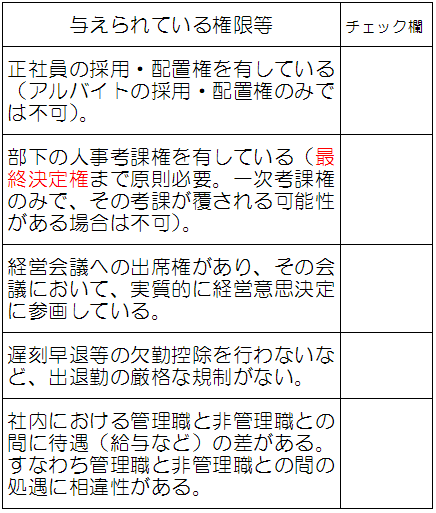

以下のチェック表で、社内の管理職が労働基準法上の管理職であるかどうかを確認してみてください。

→これらの基準を考慮して総合的に判断しますが、基本的にはすべてに該当していることが必要です。一つでも該当しない項目がある場合は、「名ばかり管理職」の可能性があります。

「名ばかり管理職」への実務対応

名ばかり管理職への対応としては、大きく分けて2つの方向が考えられます。一つは自社管理職の職責・権限その他処遇等を高め、労働基準法上の管理職としての性格を強化する動きです。もう一方の動きは自社管理職において職責・権限その他処遇等が労働基準法上の管理職として不十分な者について、その取扱いを見直し、残業代を支払っていくというものです。

「労働基準法上の管理職性強化」の方向

管理職の職務内容・責任等を再点検の上、自社管理職において、管理監督者性要素が弱い面を補強していきます。具体的には前記のチェック表で挙げた権限や待遇等について、自社管理職に不足している部分を強化していくというやり方です。

「労働基準法上の管理職として取扱わない」 という方向

労働基準法上の管理職たるに相応しい権限付与、出退勤の厳格な規制の撤廃、十分な待遇等、前記チェック表に載っている権限等を付与することが難しい場合は、労働基準法上の管理職としては取扱わず、残業代を支払っていくことになります。

多くの企業では管理職層に対して一定額の役職手当を支払っていますが、これを時間外労働(残業)の手当という位置づけで支払っていくという対応方法があります。

裁判になった際のリスク

これまでの「名ばかり管理職」裁判例の動向をみてみると、そのほとんどが企業側が敗訴しています。それほど裁判所の出すハードルは高いということを認識しておく必要があるでしょう。また、裁判になると「付加金」という、裁判所が最大で未払い額まで追加して支払わせることができる制度があります。つまり付加金を合わせると、会社は最大で請求された額の2倍を支払わなくてはなりません。企業側から見れば、本裁判の判決前に解決することが望ましいと言えるでしょう。

最後に

名ばかり管理職問題がクローズアップされてきている中、「管理監督者の範囲の適正化について」という名ばかり管理職問題に対する行政通達が示されました。この新通達では、名ばかり管理職問題が発生している場合はその企業に対し、適切な監督指導を行うことを明確にしています。企業対応が急務となっているのではないでしょうか。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 接待交際費については法人税法上の損金にならないと聞きましたが、その規定の内容について簡単に教えてください。

A. 会社経営において、品質や価格を追求するのではなく取引先を接待して売上や利益を上げようとするのは経営姿勢として好ましいことではありません。また、交際費の損金算入を無条件に認めてしまうと事業関連性に乏しい支出の増加につながるとも考えられます。

そこで、交際費については法人税法上、原則損金不算入とされていますが、中小規模の会社(期末資本金1億円以下の会社)に限っては下記の損金算入限度額までの損金算入を認めています。

なお、一人あたり5,000円以下の飲食費については、その飲食費の内容や飲食に同席した人数などを記載した一定の書類を保存することで、交際費の範囲から除外することができます。ただし、役員又は従業員等の飲食費については適用されませんのでご注意ください。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介する人気のお店は、クオリティの高い大人のスタイルを日々提案するファッションブランド、「ITAL STYLE KYOTO(イタルスタイル京都)」です。

このたび、創業以来営業を続けていた西院を離れ、河原町通りの新しいファッションビル、ミーナ京都1階に装いも新たにオープンいたしました。