1.税制抜本改革法案を国会に提出

世間の耳目を集めている社会保障と税の一体改革ですが、税制に関する抜本改革法案である「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税等の一部を改正する等の法律案」が去る3月30日に閣議決定され国会に提出されました。

この法案では、消費税率を平成26年4月1日に現行の5%から8%へ引き上げ、さらに平成27年10月1日以降に10%に引き上げるとしています。一方、平成27年分以後の所得税について最高税率を45%に引き上げるとともに、平成27年1月1日以後に取得する財産に係る相続税については基礎控除を「3,000万円+600万円×法定相続人数」と現行の6割に縮減した上で最高税率を50%から55%へ引き上げるなど、増税色の濃い内容となっています。

消費税率の内訳

消費税率の5%から8%、そして10%への引き上げにあたって、その内訳についてはあまり知られていないようです。実は、一口に消費税率といいましても、その中身は国税である消費税と地方税である地方消費税の2本立てになっています。したがって、両者を合わせて「消費税等」というのが正しいのですが、現行の5%については、国税が4%で地方税が1%となっており、今後、両者の内訳は次のように変化します。

| 消費税 | 4.0% | 6.3% | 7.8% |

| 地方消費税 | 1.0% | 1.7% | 2.2% |

| 合計(消費税等) | 5.0% | 8.0% | 10.0% |

ご覧の通り、現行の税率比に対して地方消費税のウェイトがやや高められていますが、これは税率を10%に引き上げた場合の増収分5%について、地方自治体の取り分は1.54%分とすることで政府と全国知事会などが合意した結果です。そして、1.54%のうち1.20%分を地方消費税とし、残り0.34%分が地方交付税の原資とされることになっています。

地方消費税の配分

ところで、消費税等として国に納入された地方消費税がどのように地方自治体に配分されているかご存知でしょうか。まずは、事業者の本店所在地の都道府県に払い込まれますが、本来の課税地である最終消費地に税収を帰属させるため、消費に関連する各種指標(例えば、人口や従業者数、小売年間販売額など)に基づいて都道府県間で清算を行い、消費地と課税地の一致のための調整を行っています。

また、都道府県間で清算された地方消費税の2分の1相当額が都道府県下の市町村に人口比等で交付されています。こうした複雑な手続きを経て地方消費税は地方自治体に配分されているのです。

中小企業金融円滑化法の再延長

さて、中小企業を取り巻く環境は依然として芳しくなく、返済条件の再変更要請が増加しています。中小企業金融円滑化法によって要請事案の約9割が条件変更されているとのことですが、経営の改善は思うように捗っていないのが現状です。そこで、円滑化法を1年間再延長し、外部機関や関係者の協力も得ながら、総合的な出口戦略を講じ、中小企業の事業再生等に向けた支援を進めることとされました。

再延長にあたっては、金融機関によるコンサルティング機能の一層の発揮を通じて中小企業の経営改善を支援していくことが求められていますが、金融機関の人材も無尽蔵ではないことから、コンサルティング機能については私たちHAGのメンバーがお手伝いする場面も少なくありません。その意味で、経営に関する課題の解決に関しては経験値を高めつつありますので、何なりとご相談いただければ最適解をご提供できるものと自負しています。

マイケル・ウッドフォード「解任」

オリンパス元CEOの著書を読みました。「あなたは誰のために働いているのですか」との問いに「社長です。社長に忠誠を尽くしています」と副社長が答える有名な一コマも描かれていますが、著者が日本企業に対して「技術は一流ながら、低級なガバナンスや二流の経営がはびこり、世界で戦う力が失われている」と看破し、オリンパスで起きていたことは日本全体で起きてることかも知れないと危惧していることが印象的でした。事実は小説より奇なりと言いますが、それを感じさせる一冊です。

2.消費税増税関連法案が閣議決定

平成24年3月30日「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税等の一部を改正する等の法律案」が閣議決定され、国会に提出されました。

本法案は消費税増税法案との印象が強いですが、消費税以外の税目についても皆様の関心が高いと思われる項目が含まれております。平成23年度税制改正で積み残された事項のうち平成24年度税制改正大綱でも取り上げられなかった事項が盛り込まれています。そこで今回は、税制抜本改革の基本的な考え方と本法案のポイントをご紹介したいと思います。

趣旨

今日の社会保障制度は、人口減少や少子高齢化、格差の拡大といった時代背景に対応しきれていません。社会保障制度を見直し、給付・負担両面で世代間及び世代内の公平性を確保すること、社会保障の財源を安定的に確保し財政の健全化を目指す観点から、消費税・所得税・相続税等の抜本的な改革が求められています。

消費税法の一部改正

「社会保障の安定財源確保と財政健全化の同時達成」への第1歩として、下記の改正が定められています。

1. 税収の使途の明確化

消費税収のうち、国税部分については、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てられます。

2. 税率の引上げ

消費税の税率が次の通り引き上げられます。

(1)平成26年4月1日以降…8%

(2)平成27年10月1日以降…10%

※地方消費税を含みます

所得税法の一部改正

昭和60年代以降、税率構造の大幅な累進緩和を含む減税措置を行ってきた結果、所得税の負担水準は全体的に低下しており、主要諸外国と比べて相当低い水準となっています。

1. 所得税の最高税率の引上げ

課税所得5,000万円超について45%の税率が設けられます。(現行法の最高税率 課税所得1,800万円超について40%)

相続税法の一部改正

相続税はバブル期に基礎控除が引き上げられましたが、その後地価が下落しても据え置かれていたため、課税ベースが著しく縮小しています。また、資産再分配機能も低下しており、これらを回復させるための所要の措置が盛り込まれています。

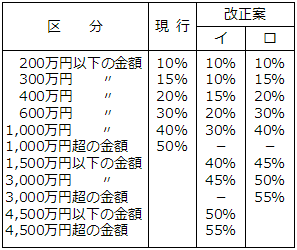

1. 相続税の基礎控除の引下げ

現行5,000万円+1,000万円×法定相続人数

改正案3,000万円+600万円×法定相続人数

2. 死亡保険金に係る非課税限度の引下げ

| 現行 | 改正案 |

500万円× 法定相続人数 | 500万円×法定相続人数(未成年者、障害者又は相続開始直前に非相続人と生計を一にしていた者) |

3. 税率構造の見直し・最高税率の引き上げ

最高税率が50%から55%に引上げられます。

4. 未成年者・障害者控除額の引上げ

現行年あたり控除額6万円

改正案年あたり控除額10万円

5. 相続時精算課税制度の適用要件の緩和

| 現行 | 改正案 | |

| 贈与者 | 65歳以上の親 | 60歳以上の親 |

| 受贈者 | 20歳以上の推定相続人 | 20歳以上の推定相続人および孫 |

6. 暦年贈与に係る税率構造の緩和と最高税率引上げ

イ 直系卑属(20歳以上)が受贈者

ロ イ以外

3.「どうしよう?」にお答えします!Q&Aコーナー

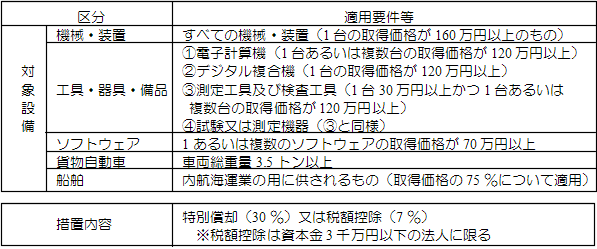

Q. 今回自社検査用工具を新たに購入・使用する予定です。減価償却で優遇措置が受けられる ことになったと聞いたのですが、どのようなことでしょう?

A. 中小企業者等が一定の設備投資やIT投資等を行った場合に、特別償却(減価償却の割増)または税額控除が受けられる措置があります。(中小企業投資促進税制)

平成24年度税制改正によりこの特別措置について、対象設備に製品の品質管理の向上に資する試験・測定機器等を追加することや、デジタル複合機の範囲の見直しが行われた上で、適用期間について平成26年3月31日まで延長されました。

4.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、阪急京都線「西向日駅」より徒歩約5分の生活雑貨と手作り作品のお店「雑貨工房 アリス」さんです。

雑貨工房アリスさんは、DECOクラフト(装飾ねんど)の上級講師である、林美恵子さまが2000年12月に始められました。

商品は、マグカップ、カップ&ソーサー、香りグッズ、ガーデニング、ランプ、バッグ、布製品などの生活雑貨を中心に、お部屋の インテリアやお祝い・プレゼントに最適なお品を、店内いっぱいに多数取り揃えていらっしゃいます。

商品販売の他に、DECOクラフト、ビース、パッチワーク、トールペイント、シャドーボックス、編み物などの手作り教室も随時開催しておられます。体験学習も可能ですので、興味がある方はお気軽にお問い合わせください。

5月からは、母の日のプレゼント商品をたくさん取り揃え、詰め合 わせラッピングなどのご要望にもお答えしています。是非一度、お店までお立ち寄りください。

雑貨工房 アリス

〒617-0005 京都府向日市向日町南山34-4

TEL:075-935-7121 FAX:075-935-7118

店舗運営責任者:林 美恵子

営業時間:10:00~18:00(水曜日定休)

HPもご覧ください!http://www.zakka-alice.jp/