1.20年度税制改正要望事項

今年も早いもので11月の声を聞き、残すところ2ヶ月足らずとなってしまいました。暑く、そして長かった夏も過去のこととなり、釣瓶落としの夕陽と長い夜に季節の移ろいを感じる今日この頃です。

さて、11月になって各種団体から20年度税制改正に関する要望事項が出揃いつつありますので、われわれ中小企業に関係の深い分野についての要望を一部ですが、ご紹介します。

日本商工会議所

1. 包括的な事業承継税制の確立

事業用資産に係る相続税を非課税とするべきであり、非上場株式等の事業用資産に対する相続税負担を8割以上減免する包括的な事業承継税制を確立すべきである。

2. 中小企業の成長力底上げに資する税制措置

・IT投資促進税制(情報基盤強化税制)の拡充

・研究開発投資促進税制の拡充

3. 中小企業の経営基盤強化に向けた見直し

・欠損金の繰戻還付容認

・少額減価償却資産損金算入制度延長・拡充

(社)日本経済団体連合会

1. 社会保障財源としての消費税の拡充

2. 国際的整合性を踏まえた法人税実効税率の引き下げ

3. 国・地方の税源改革

(社)関西経済連合会

1. 研究開発税制の拡充

2. 人材育成投資促進税制の拡充

3. 東京一極集中是正のための地方税見直し

4. 関西2府4県における超過課税の廃止

それぞれの団体がそれぞれの思惑で要望を掲げている点に興味を引かれますが、20年度税制改正については、これから年末にかけて議論が盛り上がると思われますので、新聞報道等について注視しておきたいところです。

公認会計士監査をめぐる話題

公認会計士監査に厳しい視線が注がれていることはご承知の通りですが、最悪の場合、金融庁による行政処分の対象にもなります。

過日も大阪の監査法人に対して次のような厳しい「宣告」が下されました。

公認会計士・監査審査会は、なごみ監査法人を検査した結果、下記のとおり当該監査法人の運営が著しく不当と認められたので、本日、金融庁長官に対して公認会計士法第41条の2の規定に基づき、当該監査法人に対して行政処分その他の措置を講ずるよう勧告した。

記

1. 当該監査法人においては、社員に対して監査業務の質の向上を図るための取組みを厳格に求めておらず、また、監査の品質管理のシステムに関する各責任者の中にも、その責任を十分自覚していない者がいる。

(中略)

6. 直近の日本公認会計士協会の品質管理レビューで前回と同様な指摘を含む多数の指摘を受けたが、指摘事項に関する分析・検討が不十分なことなどから、監査法人として業務改善に真摯に取り組んでいないと認められる。

ひかり監査法人も会計士協会の品質管理レビューを受けましたが、おかげさまで合格となりました。上記のような下手をしないよう今後も品質の維持向上に努める所存です。

2.リースに関する会計上・税務上の取り扱いが変わります!

適用は平成20年4月1日から!

平成19年3月30日、企業会計基準委員会は、「リース取引に関する会計基準」と「リース取引に関する会計基準の適用指針」を公表しました。そして、この会計基準の導入に合わせる形で平成19年度税制改正により税務上もリース取引に関する取扱いが変更されました。

新しい会計基準は原則として平成20年4月1日以後開始する事業年度から適用され、新リース税制は平成20年4月1日以後に締結されるリース取引から適用されます。

わが国におけるリース契約のほとんどが、今回改正の対象となった「所有権移転外ファイナンス・リース契約」に該当しますので、ご注意ください。

ファイナンス・リースの賃貸借処理が廃止!

新しい会計基準では、ファイナンス・リース取引は通常の売買取引に準じた会計処理に一本化されることになり、従来、所有権移転外ファイナンス・リース取引に認められていた賃貸借取引に準じた会計処理は廃止となりました。

これは、ファイナンス・リース契約により固定資産を取得した場合は「購入」をした場合と同様に取扱うことを意味しています。ただし、リース期間が1年以内またはリース料総額が300万円以下のリース資産については賃貸借取引に準じた会計処理が可能とされています。また、中小企業は「中小企業の会計に関する指針」に準拠することになりますので、現時点で未公表ですが賃貸借取引に準じた会計処理が容認される可能性が残されています。

そして、会計基準の変更を受けて税務上も売買取引として取扱うことに限定されました。なお、オペレーティング・リース取引は従来どおり賃貸借取引に準じた会計処理・税務処理を行いますので、混同しないようご注意ください。

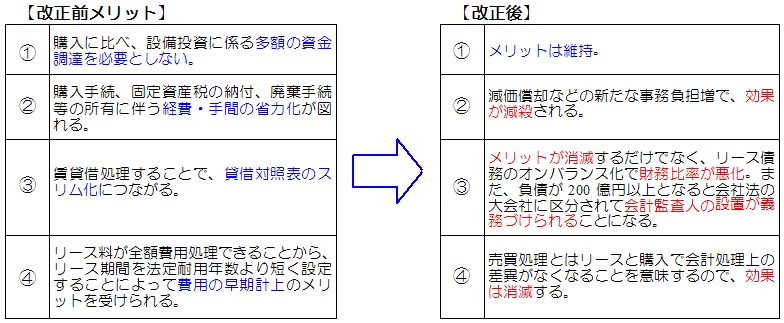

それでは、売買処理とすることによるメリットとデメリットについて解説してみたいと思います。

改正によるデメリット

通常、借手側がファイナンス・リースを利用する場合のメリットとして、左図の点が挙げられます。しかし、改正により右図のようにメリットの一部が享受できなくなります。

改正によるメリット

ファイナンス・リース契約は、融資を受けてその資金で資産を購入する行為と実質的にあまり差異はありません。しかし、従来であれば所有権移転外ファイナンス・リース契約は、賃貸借処理を選択できたため、リース資産は貸借対照表に表示されていませんでした。

つまり、投資家の立場からは、今回の改正により実際に事業に供している資産がオンバランス化されることで、財務内容の実態がより明確になり、比較分析が容易になるというメリットがあります。

3.労働基準監督署調査への対応

臨検監督とは

労働基準監督署が行う、いわゆる立ち入り調査のことを正しくは「臨検監督」といいます。労働基準監督官は事業場に立ち入り、労働基準関係法令違反がないか調査を行い、法違反を認めた場合はその是正を勧告し、指導を行います。臨検監督には、(1)定期的に実施するもの(定期監督)、 (2)申告を契機として実施するもの(申告監督)、(3)労働災害の原因究明や再発防止指導のために実施するもの(災害時監督・調査)と大きく分けて3つのパターンがあります。そのなかで、近年特に(2)「申告監督」の件数が増えてきているといわれています。

1. 是正勧告

臨検監督時に法違反があったときは、是正 勧告が行われます。是正勧告とは、企業の労 働基準法等違反に対して行われる行政指導の ことです。それでは、実際によくある是正勧 告の事例を見てみましょう。

2. 是正勧告の事例

(1) 時間外労働に関する協定の締結・届け出なく1日8時間、1週40時間を超えて労働させている。

(2) 労働者に時間外労働を行わせた場合に、通常の労働時間の時間単位の2割5分以上の率で計算した割増賃金を支払っていない。

(3) 定額の残業手当を支払っているが、実際の時間外労働があらかじめ見込んでいた時間を上回っているにもかかわらず、これに相当する部分の割増賃金を支払っていない。

(4) アルバイト・パートを含め10人以上の労働者を使用しているにもかかわらず、就業規則を作成せず、所轄労働基準監督署に提出していない。

(5) 労働者を雇い入れるとき、労働者に賃金、労働時間、その他の労働条件を書面の交付により明示していない。

(6) 常時使用する労働者に対し、1年以内ごとに1回、定期に健康診断を実施していない。

上記に挙げた事例は、いずれもよくある指摘ポイントです。割増賃金不払いなどは、多くの場合3か月さかのぼって支払うよう勧告 されます。悪質な場合は2年さかのぼって支払いを求めてくることもあります。

3. 是正勧告対応の手順

是正勧告が発せられると、労働基準監督署に対して是正報告書を提出しなければなりません。作成までの手順は以下の通りです。

(1)何が法違反なのかを把握する

指摘された事項が、労働基準法等のどの条項に、どのように違反しているのかを具体的に明らかにします。

(2)是正方法を考える

是正は法律に沿ったものでなければいけません。社会保険労務士などの専門家のアドバイスを仰ぐ必要があるでしょう。

(3)是正

是正には、多くの場合一定の期間が必要となります。また、実際に是正していくにあたって、計画段階では見えなかった問題が発生することもあります。それらをクリアしながら確実に是正します。

(4)是正報告書の作成

実際に是正を終えると、所定の書面に是正状況(どのように是正したか)、是正完了年月日を記載して届け出ます。また、金品関係の絡む是正内容であれば受領書の写しを添付します。

4. 事例別 是正勧告対応

「2. 是正勧告の事例」の (4)を用いて、その対応策を検討しましょう。

(1)何が法違反なのかを把握する

常時使用する労働者が10人以上いる場合は、就業規則を作成し、これを所轄労働基準監督署に届け出なければなりません。

(2)是正方法を考える

就業規則には必ず記載しなければいけない事項が法定されているなど、作成にあたっては専門知識が必要となります。社会保険労務士に作成を依頼し、法律に沿った就業規則を作成する必要があります。

(3)是正

社内のルールを正しく反映していない就業規則のために、後々労使間でトラブルを招いてしまうこともあります。法律の基準を満たし、なおかつ企業風土にマッチした就業規則を作成します。完成後は、それに労働者代表の意見書を添付して、労働基準監督署に届け出ます。

(4)是正報告書の作成

是正報告書に是正状況、是正完了年月日を記載し、労働基準監督署に届け出ます。

4.セミナーレポート 『ライフプランセミナー』

去る10月21日に主催セミナー「年金を含めたライフプランを考えよう!」を開催いたしました。今回はそのセミナーレポートをお届けいたします。まず、セミナーを開催したひかり経営戦略の想いは次のとおりです。

最近の個人を取り巻く金融・経済環境は激変しており、特に昨今話題の『年金問題』は個々の老後資金に直接影響を与える見逃すことのできない重要な問題です。また、貯蓄・投資の側面からは、低金利時代が続き、バブル経済当時のような高金利時代の到来はもはや期待できない状況でもあります。従って自己の力で資産を形成することが非常に難しい時代になってしまったと言わざるを得ません。この難しい時代を生き抜く力をつけていただく一助になれば、との想いがセミナーの開催につながりました。『年金問題』については弊グループのひかり社会保険労務士法人代表社員である社会保険労務士の斉藤が講師をつとめ、また将来設計を意味する『ライフプラン』についての講師には、リビング紙『かけいぼ診断』担当でお馴染みのファイナンシャルプランナー 山副氏をお招きしご講演いただきました。なお、同じ内容で11月3日にも2回目のセミナーを開催いたしました。

年金問題と公的年金の今後

1. 複雑すぎる年金の仕組み

年金制度年表(主な制度改正を抜粋)

昭和17年民間労働者層が加入する『労働者年金保険』制度が創設される(目的は戦費調達)。昭和19年『厚生年金保険』に名称変更。

昭和36年 国民年金全面施行(国民皆年金体制が完成)、全国民が何らかの年金制度に加入することが可能に。

昭和61年年金制度の大改正施行。現在の2階建て年金制度になる(1階国民年金、2階厚生年金・共済年金等)。

このように時代とともに年金制度も変化を遂げてきました。ですが当初戦費調達を目的として創設されたという経緯から、結果として非常に複雑な制度になってしまいました。

2. 複数の年金番号が存在した理由

昭和61年4月の改正前には、各制度がおのおのに年金記録を行い、年金番号も各制度で付番する仕組みが取られていました。このことから、厚生年金では転職の度に、国民年金では転居の度に誤って新たに付番されたり、転記ミスが生じたりして、1人の国民が複数の年金番号を所持するという状況が起きてしまいました。

3. 平成19年に顕在化した年金問題!

昭和61年4月施行の改正で、『基礎年金制度』が創設され、その後年金番号の統合が進められましたが、当初の記録ミスなどが原因で結果的に5,000万件もの年金記録が基礎年金番号に統合されていない未統合の状態が起こってしまいました。

4. 今後の動向

・年金受給開始年齢の引き上げ

・一定水準の給与所得者に対する年金カット

ライフプランの必要性

1. 現在の年金受給世代

現在年金を受給している世代は、まじめに働きさえすれば60歳到達時に金融資産で3,000万円を手にできた世代でした。その要因として、(1)給与水準の上昇、(2)年功序列賃金、(3)高金利水準、(4)地価の上昇、(5)支出が少ない時代などが挙げられます。残念ながらバブル経済崩壊後ほとんどの要素がなくなってしまいました。

2. 3,000万円あれば

老後に最低限の生活をするためには月約25万円必要と言われており、3,000万円あれば10年間は無収入でも生活を営むことができる計算になります。これに年金を加えれば、老後の生活は比較的楽に暮らせる事がイメージできます。

3. 現在労働者世代はどうなる

バブル経済崩壊の影響により、給与水準が伸び悩むと同時に、年功序列の賃金制度が崩壊、さらに低金利時代に突入したことにより運用成果も上がらず、教育費は他の物価上昇率をはるかに上回る状態になっています。大多数の国民が60歳到達時点で3,000万円の金融資産を保有することが難しい時代になりました。

4. ではどうすれば良いのか

国民が共通して抱えている不安は『老後資金』。まず将来設計を資金面から分析するために『ライフプラン』を作成することがおすすめです。その結果、個々の問題点(資金不足の局面)が見えてきますので、それを元に対策を講ずることで不安が軽減されます。年金収入が約束されない現在、支出面の見直しは必須です。

まずは、「夢・生きがい」とは無関係な支出を見直してみましょう。家計に占める割合の大きい生命保険料はその代表的なものの一つです。このような『ライフプラン』見直し案作成についてはお気軽にHAG職員へご相談下さい。