1.去りゆくものへの郷愁

去りゆくものや過ぎゆくものに対する「郷愁」は、やはり人の心を動かすのでしょうか。 下の写真は有名な「餘部鉄橋」ですが、今月から新しい鉄橋への掛け替え工事が始まり、いずれ「見納め」になるということで、老若男女を問わず地元は突然の観光ブームに沸いていると聞きます。JRも、大型連休中に臨時列車を走らせたり、記念のカード乗車券を発行したりと、またとない商売のチャンスと考えているようです。

会社法施行から早や1年

さて、会社法が施行されて早くも1年が経ちました。あっという間の1年でしたが、廃止された商法の旧会社編が、今になって懐かしく感じることもあります。これも学生時代や資格試験の受験時代に慣れ親しんだが故の「郷愁」なのでしょうか。

懐かしいメロディーに当時の自分の姿を重ねてみることがありますが、それと似たような感覚なのかも知れません。

証券取引法がなくなります

なくなるものといえば、「証券取引法」という名称もその一つです。新たに「金融商品取引法」に装いを改めますが、その本格施行が今年の9月になると金融庁から発表されました。

長年、証取法(しょうとりほう)と呼んで慣れ親しんできましたが、今後は金商法(きんしょうほう)と略すのでしょうか。金取法(きんとりほう)ではイマイチという感じですので…。

新しい減価償却-19年度税制改正

今月号のHAGレポートは、税理士法人に「新しい減価償却制度」を中心として19年度税制改正のポイントをまとめてもらいました。規模の大小や業種を問わず、いずれの会社にも影響のある改正項目ですから、是非お目通しを頂きたいと思います。

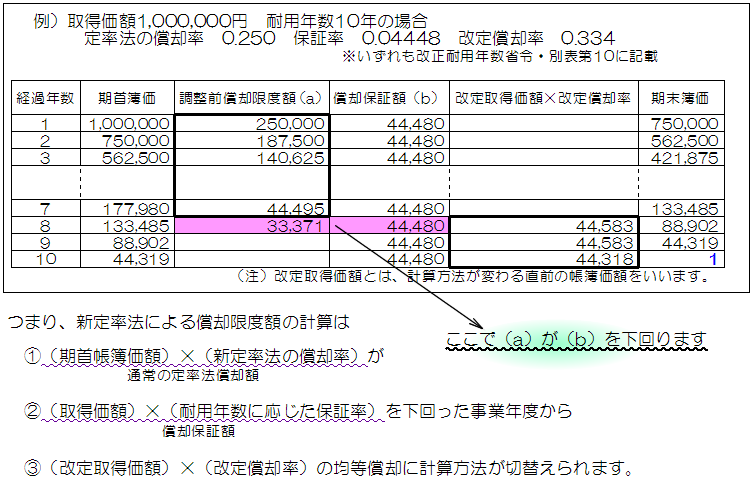

ポイントは残存価額と償却可能限度額の廃止ですが、これを受けて定率法による減価償却を実施している場合の影響が大きく、図解で解説しているように「保証率」や「保証額」といった新たな計算要素が登場しています。もっとも、実務の混乱を避けるために、償却額を求めるための早見表が用意される予定と聞いています。なお、新しい償却方法が適用されるのは、今年の4月1日以後に取得した固定資産からとなります。詳しくは本文をご覧下さい。

恒例の税金百科改訂

毎年、税制改正に係る法案が年度末に国会を通過することはご存じだと思います。今年も3月30日付の官報に改正法の全容が掲載されていました。そして、この改正を受けて拙著「新・くらしの税金百科」の年度更新作業が行われます。今年もスタッフの手を借りつつ、(2006年改訂版)大型連休中は原稿書きに精を出していました。発刊予定は7月末頃ですので、ご期待下さい。

2.新減価償却制度の詳細が明らかになりました!

平成19年度税制改正において、減価償却制度の抜本的な見直しが行われることは、HAGレポート2007年1月号でご案内しましたが、このたび減価償却制度の改正の詳細が明らかになりましたのでご紹介させていただきます。

新たな定率法の導入

平成19年4月1日以後に取得した減価償却資産については、「残存価額」を廃止し、耐用年数経過時点に「残存簿価1円(いわゆる備忘価額)」まで償却できるようになりました。特に注目の新たな定率法(250%定率法)について、具体的な計算方法を交えて説明します。

資本的支出があった場合

平成19年4月1日以後に資本的支出(注)を行った場合には、原則として既存の減価償却資産と種類および耐用年数を同じくする減価償却資産を新たに取得したものとして償却していき、既存の資産についてはそのまま償却を継続して行うこととなりますが、次のような処理も認められます。

★平成19年3月31日以前に取得した資産

資本的支出を行った事業年度において、既存の減価償却資産の取得価額に、この資本的支出を加算することができます。

この場合には、既存資産の償却方法・耐用年数に基づいて、資本的支出部分も含めた資産全体について旧償却方法で償却を行っていきます。

★平成19年4月1日以後に取得し、新定率法を採用している資産

資本的支出を行った事業年度の翌事業年度開始の時において、既存資産の帳簿価額と資本的支出資産の帳簿価額との合計額を取得価額とする1つの減価償却資産を新たに取得したものとすることができます。

この場合には、その翌事業年度開始の日を取得日として、既存資産の種類・耐用年数に基づいて償却を行います。

(注)資本的支出とは、固定資産の使用可能期間を延長又は価額を増加させる部分の支出をいいます。

既存資産の取り扱い

平成19年3月31日以前に取得した減価償却資産の償却方法については、その名称が旧定額法・旧定率法と改められましたが、計算は旧償却方法でそのまま続けます。そして、償却費の累計額が償却可能限度額(取得価額の95%相当額)まで到達している資産については、その到達した事業年度の翌事業年度(平成19年4月1日以後開始)以後において、残存簿価1円まで5年間で月割り償却できることになります。

なお、個人事業者におきましては、5年間で強制償却となっておりますのでご注意ください。

その他

★償却方法の変更に関する経過措置

平成19年4月1日以後最初に終了する事業年度において、法人が選定した償却方法を変更しようとするときは、その事業年度の確定申告書の提出期限までに届出書を納税地の所轄税務署長に提出すれば、償却方法の変更の承認があったものとみなされます。なお、この経過措置は平成19年4月1日以後最初に終了する事業年度のみとなりますのでご注意ください。

★固定資産税(償却資産税)との関係

| 償却費 | 固定資産税 | |

取得価額 10万円未満 | 全金損金算入 | かからない |

| 耐用年数2年 | 全額損金算入 (期中取得は月割、残存簿価1円) ※定率法の場合のみ | 20万円以上 はかかる |

取得価額 20万円未満 | 3年で均等償却 | かからない |

取得価額 30万円未満 | 全額損金算入 (年間300万円まで) | かかる |

ポイント

新しい減価償却制度のもとでは、資産の取得時期が改正前であるか改正後であるかによって取り扱いが異なるため、区別して資産管理を行いましょう!

3.平成18年度改正関係の取扱通達も発表されました

交際費関係

★「飲食等」の判定

いわゆる「1人当たり5,000円以下の飲食費の損金算入」に規定する「飲食等」については、社外の者に対する通常の接待・供応の際の飲食の他、例えば、得意先の業務の遂行や行事の開催に際して、得意先の従業員等によって飲食される弁当等の差入れが含まれます。ただし、お中元やお歳暮のように単なる飲食物の詰合わせを贈答する場合は、「飲食等」には含まれません。また、通常の飲食に付随するお土産については、「飲食等」に含めて差し支えありません。

役員給与関係

★定期同額給与

定時株主総会において役員に対して支給する給与の増額改定を決議し、期首に遡及して増額し、その増額分を一括支給するような場合は、損金として認められませんのでご注意下さい。

★出向役員の給与負担金

関係会社間などにおける役員の出向において、出向先が支出するいわゆる給与負担金については、その出向先法人がその出向役員に対して支給する給与として、「役員給与の損金不算入」の規定が適用される事が明らかになりました。これらの給与負担金が損金算入されるためには、(1)給与負担金の額につき、その役員に対する給与として出向先法人の株主総会等の決議がなされていること、(2)出向元法人との出向契約においてその出向期間や給与負担金の額があらかじめ定められていること、の要件を満たした上で、「定期同額給与」や「事前確定届出給与」のいずれかに該当すれば出向先法人の損金に算入されることになります。

特殊支配同族会社関係

★複数の会社の業務主宰役員である場合

複数の会社で業務主宰役員である場合に、各会社の損金不算入額の計算は、すべての給与を合計してから損金不算入額を計算し、給与の額に応じて按分計算を行うという有利な計算方法を採用できます。ただし、その計算方法を採用するためには明細書の提出が必要になります。

この明細書には合算対象会社の株主や役員の名前、役職、常務に従事しているかなど細かな記載が必要になりますので、提出の際にはご協力をお願いします。

4.経営戦略策定支援について

ひかり経営戦略株式会社は経営戦略策定支援業務を通じ経営刷新の成功事例を生み出しています。

経営戦略策定支援業務「ITコーディネータ(以下、ITC ※)プロセス」をベースに、様々なツールと技法、そしてリファレンスを活用し、企業を「あるべき姿」へと導きます。その成功事例はITC協会のホームページでも紹介されていますので、是非一度協会のHPを覗いてみてください。

ひかり経営戦略株式会社は、ビジネスモデルの策定を通じて経営者の「想い」の実現に向け経営戦略策定支援を行うと共に、現状とのギャップを埋めるアクションプランを共に創造します。

※ITCとは…「経済産業省推進資格」として経営者と経営環境変化について認識を共有するとともに、革新的な経営戦略の策定支援、経営戦略目標を達成するための戦略的IT投資支援を通じて、経営改革を支援していくことを使命としている人材。

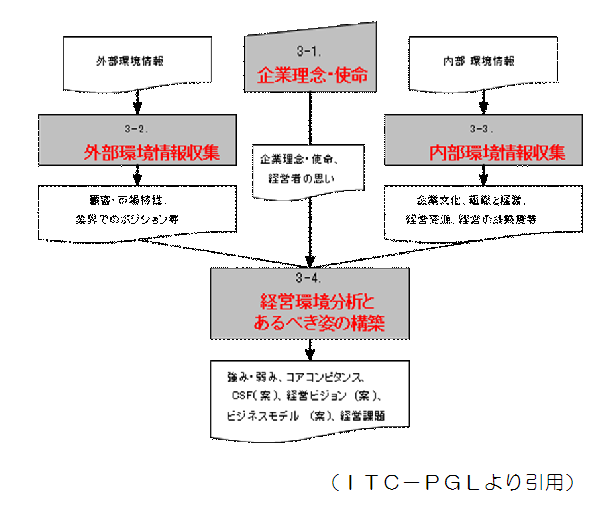

◆ 企業診断・経営戦略策定フロー

(1)企業理念と使命の確認

企業理念と使命は、社是や社訓と呼ばれるものです。ちなみに、ひかり税理士法人の社是は「高品質のサービスを提供することによって顧客企業の発展と資産保全に貢献し、その達成を通じて法人とその構成員の繁栄を実現すること」です。

企業理念と使命は、その企業の存在する意義でもありますから、何のために企業を設立したのかという原点に戻り、経営戦略を考えることが必要です。

(2)外部環境分析

対象企業の事業領域や業界の動向などから調査対象範囲を設定し、商品やサービスを提供する顧客と市場を明確にします。

そして、顧客と市場の特性(区分・要求・期待)を理解し、それらが何を望んでいるのかを把握するとともに、企業を取り巻く数々の重要な情報の収集と分析、さらには状況にあわせたポジショニング分析を試みます。

(3)内部環境情報分析

経営者のリーダーシップと意思決定方法、また、組織の運営体制(経営体制)や従業員の意識あるいは企業文化等を把握します。あわせて、社内の経営資源に関する情報である技術やノウハウ、さらには人材管理方法(パート含む)、IT環境なども把握します。また必要に応じて従業員満足度調査分析も併用します。

(4)あるべき姿の構築

収集分析された企業を取り巻く外部環境はもちろん、企業の経営資源を再評価した内部環境分析をもとに、あるべき姿を構築します。

企業の強みや他社にはない独自の競争力を活かして、経営者が期待する「想い」を3年後5年後の「あるべき姿」として実現させるべく、今後検討すべき問題点や経営課題を整理し、新「ビジネスモデル」を作成します。

ひかり経営戦略は上記ステップをベースに「経営戦略策定」支援を行い、その実行及び現況の業務改善業務も支援しています。

このプロセスを体験できる研修会を下記の日程で開催します。自社の経営戦略を見直したいと考えておられる経営者の皆様のご参加をお待ちしています。詳細についてはご案内を同封しておりますのでご覧下さい。

開催要項

日 時:第1日目 平成19年6月2日(土)

10時~20時(懇親会含む)

第2日目 平成19年6月3日(日)

9時~17時

会 場:京大会館

京都市左京区吉田河原町15-9

(京阪電車「丸太町」下車徒歩7分)

参加費用:30,000円(食費、宿泊費込み)

主 催:NPO法人 中小企業支援ネット21