1.マカオの変貌

過日、HAGの研修旅行で香港・マカオを訪れました。マカオは20年ぶりの訪問ということもあって相当変化しているだろうと予想はしていたのですが、現地は「変化」どころか文字通り「変貌」していました。かつてカジノはマカオ半島の旧市街にしかなく、一歩市街地を離れると自然豊かな島々だったのですが、今やカジノの中心は新たに開発(埋め立て)された路氹(コタイ)地区に移り、MGMやベネチアンといったラスベガスに本拠を置く大規模なカジノホテルが林立し、現在も数棟が建築中という状況でした。

こうした変貌ぶりは数字の面にも現れていて、手元のデータによりますと、観光客は1999年の750万人から2005年には1,900万人に倍増したとあります。また、2006年のカジノ売上は69億5,000万米ドルに達し、ラスベガスの推計65億ドルを超え、カジノ市場の対外開放からわずか4年で世界最大のカジノ都市となったようです。こうしたカジノや観光産業の隆盛で経済は好調のようですから、わが国でも内需振興策としてカジノの解禁や観光立国が有望視されているのも頷けるところです。

ビッグマック指数と為替レート

さて、香港でビッグマックの価格は14.8HK$でした。1HK$が約11円として、日本円にすると160円強です。ところが、日本のビッグマックは320円ですから、香港では実に半額というわけです。

ところで、ビッグマック指数(ビッグマックの価格から購買力平価水準を考える指数)というものがあって、7月に発表された2010年の最新データによると米ドルと円の関係では1ドル=85.7円が購買力平価水準とされています。したがって、現在の1ドル=81円という水準は明らかに円高であることになります。一方、ユーロの対ドル相場としては、1ユーロ=1.10ドルが購買力平価水準ということですが、現在の為替レートは1ユーロ=1.40ドルですから、25%程ユーロが過小評価されていることになります。

ビッグマック指数など半分お遊びの域を出ないのですが、昨今の為替レートが購買力平価だけで決まるものではないことを知る上で参考にはなるといえます。

円高とデフレの共存理由

ところで、円高がデフレを進行させる理由は何でしょうか。ビッグマック指数より信頼性の高いOECDの調査によると、米国で1ドルで買える消費財を日本で購入すると127円になるとされています。これを調査時点でのレート(1ドル=90円)で換算すると1.41ドルとなり、日本の物価は米国より約4割高いことになります。

この点、為替レートが1ドル=127円になれば購買力平価が成立するのですが、そうはなっていませんから、結局、日本の物価が割高になるのは、足元が「円高である」ことが原因ともいえます。

こうした事情に着目して外資系のスーパーが、その強力な購買力を生かして安値攻勢をかけてきていると聞きます。これらのスーパーは米国で1ドル、日本で127円する商品をたとえば2割引きの102円で販売することが可能です。それでもドルに換算すれば1.13ドルなのですから、なお利益は得られるというわけです。国内のスーパーは値下げで対抗せざるを得なくなり、これが国内でデフレを進行させてしまうことになるのではないかというのが一つの推論です。

経済学の教科書的にいえば、本来こうした不均衡は為替レートが変動することで是正されるのであり、割安な米国からの輸入が増えて日本の貿易黒字が減り、その結果、円安が進行するはずです。そして、為替レートが1ドル=127円まで進めば日米の消費者物価水準が等しくなって均衡するというわけなのですが、現実は教科書通りにはいきません。

デフレ脱却の処方箋

金融緩和や財政出動といった十年一日の発想ではデフレからはなかなか脱却できそうにありません。行政の縦割りと業界の横並び志向を打破し、潜在需要を顕在化させていく集中的な施策が喫緊の課題と考えます。医療や介護、保育や教育、食産業や観光などが内需の有望分野といわれていますが、これらの分野における制度改革を推進するとともに予算の傾斜配分を組み合わせることによって民間企業参入のインセンティブを強化し、雇用の創出と同時に供給コストの引き下げを実現することがデフレファイターになると思うのですが…。

2.保険料の算定要素についてご存じですか?

10月13日付け日経新聞に、「生命保険会社が貯蓄型の保険商品の新規契約保険料を相次いで引き上げている」という記事が掲載されました。

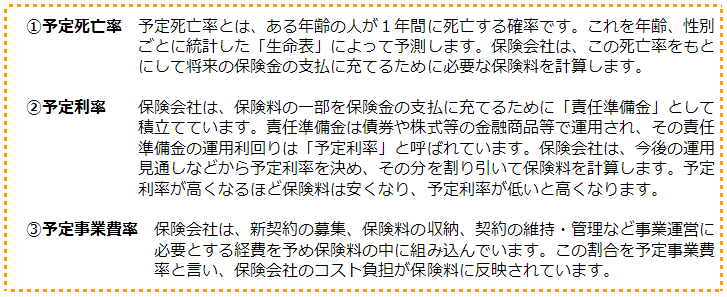

保険料の引き上げ規模は、養老保険で上記条件の場合17万8,850円増加することになります。なぜこんなにも保険料が上がってしまうのでしょうか。これは保険料が3つの要素から算定されており、その要素の変化が保険料を上げたり、下げたりしているからです。それでは、その3要素の内容を見てみましょう。

この3要素と保険料の算定概念を簡素化すると

【保険料=(予定死亡率-予定利率)+予定事業率】となります。

今回の保険料引き上げは、3要素の一つである「予定利率」が1.1%から0.7%に引き下られたことが原因となっています。予定利率は先日のゼロ金利政策により、今後一層の引き下げが実施される可能性もあります。

1980年代後半には6%を超える予定利率が設定されていましたが、現在は0.7%まで引き下げられています。従って、特に貯蓄性の高い商品についてバブル時代と同じ条件で加入すると、現在の方が高い保険料を負担しないといけないことになりますし、今後すぐに金利が回復するかも不透明です。しかしながら、現在保険料負担が割高だからといって保険に加入する必要が無いかといえば、保険の世帯加入率は90.3%もあり、生活を守る個人保障として広く認知されているのも確かです。

そこで、ひかり経営戦略はめまぐるしく変化する経済環境の中でも、皆様に最適な保険をご提案できるよう、日本系・外資系保険会社と幅広く保険代理店契約を結び商品を取りそろえております。今回新たに下記ジブラルタ生命㈱とも代理店契約を結び、商品ラインナップを拡充いたしました。

このような環境下だからこそ、賢い保険契約をしたいと思われるクライアントの皆様は、ぜひ担当者までお声掛け下さい。

3.グループ法人税制の概要

我が国の企業の多くは、事業部門の分社化や100%子会社化による企業グループの形成など、企業グループの一体的な経営を展開しています。

このような企業の組織形態の多様化に対応するとともに、課税の中立性や公平性を確保し、企業の成長力を強化することを目的として、平成22年度の税制改正においてグループ法人税制が創設されました。

グループ法人税制の項目の多くが平成22年10月1日以後の取引から適用開始になりますので、今回はグループ法人税制の概要および中小企業における注意点についてご紹介いたします。

完全支配関係とは?

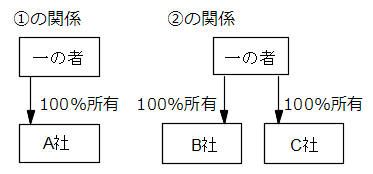

グループ法人税制の適用対象となる法人は、「一の者による完全支配関係にある法人」となります。

完全支配関係とは、①一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係として政令で定める関係、または②一の者との間に当事者間の完全支配関係がある法人相互の関係をいいます。

一の者とA社の間には①による完全支配関係があり、B社とC社の間には②による完全支配関係があります。(一の者とB社、一の者とC社の間には①による完全支配関係があります。)

ここでいう「一の者」とは一の法人または個人をいい、個人である場合にはその個人と特殊の関係にある個人を含めて一の者として判定を行います。

まずはご自身の会社の出資関係図を作成し、グループ法人税制の適用対象となるか判定されることをお勧めします。

グループ法人税制の主な項目

次にグループ法人税制のうち主な項目をご紹介いたします。

(1)100%グループ内の法人間の資産の譲渡等

法人間で資産の移転を行った場合、譲渡側の法人において譲渡損益が発生します。

しかし、100%グループ内の法人間で固定資産や土地、一定の有価証券、金銭債権、繰延資産のうち譲渡直前の帳簿価額が1,000万円以上の資産の移転を行った場合には、譲渡側の法人において発生する譲渡損益が繰り延べられ、その資産をグループ外へ移転した時に、移転を行った法人において譲渡損益が計上されます。

(2)100%グループ内の法人間の寄付

法人間で寄付があった場合、従来であれば寄付をした法人側で、税務上の損金になる額に限度がある一方、寄付を受けた法人はその利益の全てを税務上の益金に計上しなければなりませんでした。

しかし、100%グループ内の法人間で寄付があった場合、寄付をした法人側では全額税務上の損金にならない反面、寄付を受けた法人は全額税務上の益金に計上しなくても良いこととなりました。ただし、この制度は法人による完全支配関係がある場合に限り適用されます。

(3)100%グループ内の法人からの受取配当等の益金不算入

子会社から配当金を受け取った場合、二重課税防止の観点から受け取った親会社側では税務上の益金にならない規定があります。ただし、株式取得のために借入れを行った場合、その負債利子を控除して税務上の益金にならない額を計算します。

しかし、100%グループ内の子会社から受け取った配当金については、全額税務上の益金に計上しなくても良いこととなり、グループ内での円滑な資金の移転が可能となりました。ただし、この制度は平成22年4月1日以後に開始する事業年度より適用されます。

中小企業はここに注意!

グループ法人税制の創設により、資本金の額もしくは出資金の額が5億円以上の法人(大法人)または相互会社等の100%子法人については、平成22年4月1日以後に開始する事業年度より次の中小企業(資本金の額等が1億円以下の中小企業)向け特例措置が適用されないこととなりましたので注意が必要です。

- 法人税率の軽減(年800万円以下の所得については18%)

- 特定同族会社の特別税率(留保金課税)の不適用

- 貸倒引当金の法定繰入率

- 交際費等の損金不算入制度による定額控除制度(最高年600万円の9割を控除)

- 欠損金の繰戻しによる還付制度

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 二重課税訴訟の最高裁判決で、過去に納め過ぎとなった所得税が還付されることとなったそうですが、還付手続きについて教えてください。

A.9月号の本コーナーでも取り上げた二重課税訴訟ですが、所得税の還付を受けるためには

更正の請求もしくは確定申告(還付申告)をする必要があります。

今回の場合、該当される方が還付を受けることが出来るもっとも古い年分は平成17年分です。現在の法律では所得税の更正の請求が出来るのは、申告期限または還付請求申告書を提出した日から5年とされています。

また、平成17年分の確定申告をしていない方が、還付申告を行う場合も5年間さかのぼることが出来ますが、この際の申告期限は平成22年12月末日となります。このように過去の申告状況により、手続きと申告期限が違いますので、注意が必要です。

対象となる受給者には個別に通知がありますので、受け取られましたら担当までお知らせください。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、京都市内で理容、美容室を4店舗経営されている「フェイスグループ」さんのリニューアルオープンしたばかりの「フェイスヘアメイク西院店」です。

新しい西院店は、「幅広い年齢層のお客様におくつろぎいただきたい」というオーナーの思いを形にしたお店作りとなっています。

また、理想のヘアスタイルはコミュニケーションから生まれるという考えのもと、カウンセリングを重視し、お客様のライフスタイル、好み、日頃のお手入れも含めた総合的なヘアスタイルを提案されており、お客様からも好評です。

「ヘアスタイルにお悩みの方」はもちろんのこと、ご自分でのスタイリング、ヘアケアにつきましてもアフターフォローが充実しておりますので安心してご相談下さい。また、理容室を好まれる方にはグループ店の理容室スタジオフェイスをご利用いただければと思います。ホームページにはWEBクーポンも用意されていますので、まずはホームページをご覧下さい。

美容室 フェイスヘアメイク 西院店

住所 京都市右京区西院小米町35-2-1

TEL:0120-12-6169

営業時間 10:00~19:00

定休日 月曜日 第3火曜日

WEB:http://www.faith-passion.com/saiin/

理容室 スタジオフェイス

住所 京都市下京区七条御所ノ内本町79

TEL:075-313-2719

営業時間:10:00~20:00

定休日:月曜日 第3火曜日