1.東日本大震災を憂える

東日本大震災は想像を絶する惨禍をもたらし、阪神・淡路大震災を超える被害規模になることは確実ですが、原発事故も絡んで未だその詳細が把握しきれないという未曾有の災害となりました。とりわけ、沿岸部における津波の猛威には驚く他はなく、船舶や車両が玩具の如く翻弄され、堅固な建物や構築物が瞬時にして砕かれていく様子には言葉を失いました。眼前の津波に為す術もなく街が呑み込まれていく光景に立ち竦んだといっても過言ではありません。

振り返れば今から16年前の平成7年1月17日に発生した阪神・淡路大震災の悪夢が未だ脳裏から離れない中、僅か10数年の間に二度も大震災に見舞われた不幸を嘆く他はありませんが、事後の適切な対応と将来に向けた的確な対策をとることが求められているように思います。それは、今の時代を生きる私たちのミッションといっても良いかもしれません。

そうした意味で、今月号は震災に関するテーマを取り上げました。限られた紙面のため、特集のような形になりましたが、直接の被災は免れても経済の動向如何では様々な影響が予想されますから、事業者のみなさんが今後の対応を考える上での参考になれば幸いです。

HAG発足5周年事業の中止

震災の影響といえば、実は私達もその被害者といえるかもしれません。4月5日に予定していた「ひかりアドバイザーグループ発足5周年記念講演会&感謝の集い」をやむなく中止したため、ご予定をいただいていた関係先のみなさまには多大なご迷惑をお掛けしたことと改めてお詫び申し上げます。

震災直後の被災地の惨憺たる光景を目の当たりにして、慶事を控える決断をした次第ですが、中止のお知らせでもお伝えしたとおり、周年事業に予定していた予算は義援金として日本経済新聞社に寄託させていただき、過日その旨の報道もあったところです。

もっとも、その後、自粛一辺倒では経済的な二次被災に繋がるという声もあって、京都の観光業界等を中心に積極的な消費を通じて復興を支援しようという動きも出てきたことは福音と言えましょう。

被災地の一日も早い復活を願ってやみませんが、マーラーの交響曲第2番「復活」(Auferstehung)の最終楽章には次のような歌詞があります。「Zu dem Licht, zu dem kein Aug gedrungen(今まで見たこともないような光へと向かって!)」 ひかりはいつも希望の代名詞です。被災地のみなさんには言葉だけではない具体的な行動を通してエールを送りたいものです。京都では、いつもの春と同じように、そこかしこで桜が咲き乱れましたが、被災地にも希望の桜で彩られる穏やかな春が一日も早く訪れることを祈念して…

東京一極集中の見直しを期待

震災を契機に東京一極集中は見直されることになるでしょう。東海大地震の可能性が高まる中、リスク分散という観点から政治が率先すべき課題でもあると思うのですが、やはり動きは経済界の方が早いようです。既に外資系企業の一部では関西に本社機能を移したところもあると仄聞します。

コンピュータシステムなどでは不測の事態に備えて複数の遠隔地にデータをストレージ(待避)させることが常識であるにもかかわらず、多くの企業が東京に本社を集中させていることが不思議ですが、今後、東京から地方へという掛け声が具体的なアクションに繋がることを期待したいものです。

幻の「企業財務会計士」

過日の日本公認会計士協会理事会は、公認会計士法改正の是非を巡って、「企業財務会計士」なる資格の容認派と反対派で二分されていました。小生は理事として公認会計士・税理士に加えて第三の新たな資格を創出する必要はないと主張したのですが、多数決で破れました。そこで、国会議員に働きかけるなどして巻き返しを図ったところ、これが奏功して改正法案は参議院で廃案となりました。

こうして金融庁が目論み、容認派が御輿を担いだ「企業財務会計士」は潰えたわけですが、職業会計人のあり方をめぐる議論は今後も尽きないようです。経済社会に対する貢献という観点から望ましい制度作りの一翼を担えるよう今後も微力ながら活動を続けていく所存です。

2.東日本大震災の影響を考える

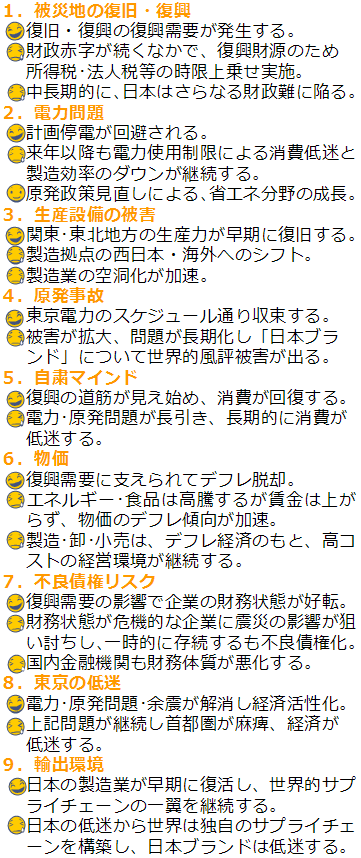

東日本大震災は日本経済全体に大きな影響を及ぼしました。しかも震災はまだ進行形であり、収束の気配を見せていません。政府の対応について言い出してもきりがありませんので、今現在「やれることをやる」、「できることは全部やる」という姿勢で経済活動を盛り立て、日本経済を停滞させないことが、小さくとも復興への原動力になるに違いないという想いで毎日を過ごしています。

震災が関西の中小企業に与える影響については正直予測がつきませんが、企業を取り巻くマクロ環境に大きな変化が起こったことは確かです。そのことを認識し、常に最新情報を収集すること、そして適切な判断を下すことが私達にとって重要になります。そこで、今回は環境認識についての論点と、震災の影響による金融支援についてまとめました。

マクロ環境の変化のポイント

(論点ごと、ケースごとのまとめ)

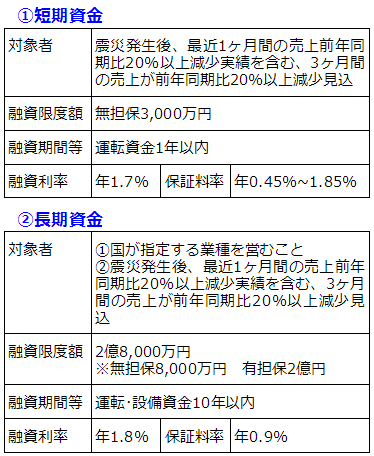

震災の影響に対する金融支援

震災の影響を受ける中小企業に対して、関西では金融機関や自治体による金融支援の動きがでてきています。

1. 金融機関の対応

関西の地方銀行及び信用金庫では、金融庁の要請により、震災で影響が出ている企業を対象に低利で融資をする制度の導入を決定しています。各金融機関では、融資係に相談窓口を設置し、今後売上の減少が見込まれる企業や震災企業からの売上債権の回収が困難な企業などについての融資要請に応じる場合があるようです。 貸出金利は、期間5年以内の融資の場合1%前後です。

2. 京都府・京都市の対応

京都府と京都市は、震災の影響を受けている中小企業向けの制度融資「東北地方太平洋沖地震緊急融資」を創設し、平成23年4月1日より取り扱いを開始しています。融資を受けるためには、取り扱い要件に合致する必要がありますが、概要は以下のとおりです。

3.東日本大震災支援に関する税務

東日本大震災後、全国から被災地へ向けて様々な支援の動きが見られます。そこで、被災地支援のための寄附金や取引先への災害見舞金等、震災に関する税務上の取扱いについてまとめました。

寄附金の取扱い

震災後の支援として、被災地へ義援金や寄附をされる方も多いと思われますが、この寄附については、寄附金の支払先や寄附の募集目的によって、税務上の取扱いが異なるため、寄附を行う前に確認する必要があります。

1. 法人が寄附金を支払った場合

法人税においては、法人が支払った寄附金は、その支払先によって3つに区分され、それぞれに損金算入限度額が定められています。

(1)指定寄附金

(2)特定公益増進法人

認定特定非営利活動法人に対する寄附金

(3)その他の寄附金

この3つのうち、全額損金算入することができる寄附金は指定寄附金のみであり、指定寄附金として取り扱われる代表的な寄附先としては、国や地方公共団体、日本赤十字社が挙げられます。

また、テレビ局や新聞社などの義援金を取りまとめる募集団体を通じて義援金を支払った場合においても、その義援金が、最終的に国や被災地の地方公共団体へ送られることが明確な場合は、指定寄附金として取扱うことができます。

2. 個人が寄附金を支払った場合

所得税において、寄附金控除が認められるのは、「特定寄附金」に限られます。

所得税法上の特定寄附金とされる寄附先は、法人税法上の指定寄附金対象先だけでなく、特定公益増進法人や認定特定非営利活動法人に対する寄附金も対象となります。

また、被災地である市町村に直接寄附することができる「ふるさと納税」という方法もあります。このふるさと納税のメリットは、個人が、応援したい市町村に直接寄附することができるだけでなく、個人住民税については、所得控除方式と税額控除方式の選択適用としているため、寄附する個人が受ける税メリットが、特定寄附金より大きいことが特長です。

ふるさと納税の詳細については、弊社担当者までお問い合わせください。

震災支援に関する税務上の取扱い

被災地への支援、取引先への救済活動に関する法人税の主な取扱いは以下のとおりです。

1. 取引先への災害見舞金

法人が、被災した取引先に支出した災害見舞金は、交際費等に該当しないものとして全額損金算入されます。

この取扱いは、被災前の取引関係の維持・回復を目的として、取引先の復旧過程において支出されるものであり、取引先の救済を通じて自らが蒙る損失を回避するための費用とみることができるためです。

ただ、災害見舞金は、支出の性格から領収書のない経費となりますので、法人の帳簿書類に支出先の所在地、名称、支出年月日を記録しておくことが必要となります。

2. 取引先に対する売掛金の免除

法人が、被災した取引先の売掛金を免除した場合は、寄附金や交際費等以外の費用として、全額損金算入されます。この免除損失は、営業活動の中で生じた費用ではないため、営業外費用、または特別損失として費用計上することが好ましいといえます。

この取扱いは、取引先の復旧過程においてその復旧支援を目的として行われることが前提となるため、被災した取引先が通常の営業活動を再開するための復旧過程にある期間内に行う必要があります。

3. 自社製品の被災者に対する提供

法人が、災害による被害を受けた不特定多数の者を救済するために緊急に行う自社製品の提供費用は、広告宣伝費に準ずるものとして全額損金算入されます。

この取扱いは、自社製品の提供が、国等が行う被災者への物資供給と同様の側面を有しているとともに、その経済的効果からいえば、広告宣伝費に準ずる側面を有しているからです。

被災地の復旧・復興への支援は、長期間にわたって行っていかなければならないものであり、法人・個人が継続的に被災地を支援していくことが求められるため、支援関連費用の税務上の取扱いには注意しておきたいところです。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 東日本大震災に伴う経済上の理由により事業活動が縮小した場合、雇用調整助成金が 活用できると聞いたのですが、この助成金について詳しく教えてください。

A.

(1)雇用調整助成金とは

経済上の理由により事業活動の縮小を余儀なくされた事業主が、従業員の雇用を維持するために一時的に休業等を実施した場合、当該休業等に係る休業手当相当額の一部(休業手当等の負担相当額の2/3、中小企業の場合は4/5 ※上限あり)を助成する制度であり、労働者の失業の予防や雇用の安定を図ることを目的としています。

具体的には、「最近3か月の生産量、売上高等がその直前の3か月又は前年同期と比べ5%以上減少している雇用保険適用事業所の事業主」が対象となります。

(2)震災に伴う本助成金の活用

(1)に「経済上の理由」とありますが、震災はどういった位置づけになるのでしょうか。

事業所の倒壊など直接的な影響によるものや、避難勧告・待避指示など法令上の制限を理由とする場合は「経済上の理由」に該当しないため、本助成金の対象とはならないとされています。

では、どういった場合に本助成金が活用できるのでしょうか。

(具体的な活用事例)

○交通手段の途絶により、従業員が出勤できない、原材料の入手や製品の搬出ができない、来客が無い等のため事業活動が縮小した場合。

○事業所、設備等が損壊し、修理業者の手配や部品の調達が困難なため早期の修復が不可能であり、生産量が減少した場合。

○避難指示など法令上の制限が解除された後においても、風評被害により観光客が減少したり、農産物の売上が減少した場合。

○計画停電の実施を受けて、事業活動が縮小した場合。

※その他、本震災に伴い受給要件には特例事項があります。

実際に雇用調整助成金を受給するためには、事業主であることを示す書類を提出するとともに、休業等の計画を事前に届け出る必要があります。詳細につきましては、ひかり社会保険労務士法人へお問い合せ下さい。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、中京区の「㈱わだまんサイエンス」さんです。わだまんサイエンスさんはごまの専門店を開いておられ、世界各地から集めたごまを揃えておられます。特に、ごまを使ったふりかけ・クレープが大人気です。

アツアツのご飯にそのままかけても絶品な「ごまふりかけ ラー油味」は、栄養価の高いごまを気軽にいただけ、くせになる味と好評です。通販でのお取り寄せができるショッピングサイトもあります。免疫力をアップさせるごまを、京都ゴマソムリエの提案する多彩な食べ方でぜひ一度ご賞味ください。

お店データ

株式会社 わだまんサイエンス

WEB http://www.wadaman-s.com/

ショッピングサイト http://www.gomanavi.com/

------------------------------------------------------------------

ゴマソムリエのお店 京都・ごまの専門店ふかほり

住 所 京都市中京区御池通堀川通東入ル北側

TEL 0120-46-1158

営業時間 10:00~18:00

------------------------------------------------------------------

胡麻屋くれぇぷ堂 本店

住 所 京都市中京区三条通大宮西入ル

姉大宮町西側72-5 三条大宮公園前

TEL 075-821-3811

営業時間 12:00~19:00