1.米国西海岸は避暑地

去る8月下旬、遅めの夏休みを取って、米国カリフォルニア州サンディエゴ近郊の知人宅を訪ねてきました。3年ぶりの訪米となったのですが、8月の西海岸は初めてです。抜けるような青い空と海、そして降り注ぐ陽差しはカリフォルニアの夏そのものなのですが、日中の気温は30℃を超えることがなく、吹き抜ける風は爽やかで汗ばむこともありません。日本では35℃を超える猛暑日が続く中、サンディエゴは格好の避暑地であることを認識した次第です。

米国税金事情

さて、米国では日本や欧州で導入されている消費税とはやや仕組みが異なる「sales tax」、つまり小売売上税が課税されています。これは小売り段階でのみ課税されるもので、日本の消費税が取引の各段階(つまり、製造・卸売・小売といった各段階)で課税されるのとは異なります。また、すべて州税ですから、州によって税率が異なります。カリフォルニア州は全米一高い税率となっていて、7.25%です。

ところが、現地でレシートを確認したところ、1.5%の追加が…。あれっ?と思って尋ねてみると、カリフォルニア州では財政危機から脱却するべく暫定的な税率引き上げに踏み切ったのだそうです。非課税の州もあるわけですから、割高感は拭えません。ましてや、われわれツーリスト(専門的には非居住者)に対する還付の制度もありませんから、ブランドショップなどで買い物をする際には要注意です。ちなみに、ホテルでは「occupancy tax」(宿泊税)も課税されます。

円高の光と陰

こうした税制面でのデメリットがありながら、旅先ではついつい買い物をしたくなるもの。その点、店頭のスタッフが異口同音に「今は円高ですから、お買い得ですよ!」とセールストークをしているのが印象的でした。確かに、訪米期間中も円高が更新されていましたから、売上税の負担を割り引くに十分な円高メリットを享受する格好のチャンスであったことも事実です。

しかし、この円高水準はどこまで進行するのでしょうか。70円台という過去の記録の更新に繋がるのかどうか予断を許しませんが、ツーリストにとっての円高メリットとは裏腹に、輸出関連企業のダメージは小さくなく、日本経済の今後に影を落としかねない懸念も拭えません。

GDP四方山話

米国の話題を続けますが、GDP(Gross Domestic Product)が世界で一番大きいのは、いうまでもなく米国で、2009年ベースで14兆3千億ドルに達します。円換算でザッと1,400兆円になるわけですが、では我が国のGDPはというと、これが世界第2位で約450兆円。経済大国といわれて久しいとはいえ、すぐ背後には中国がほぼ同額で迫ってきていますから、早晩逆転され、3位に転落するのは時間の問題といえます。そのあとにも独、仏などのEU諸国が控えていますから、日本経済も正念場を迎えていると言っても過言ではありません。

2.会社合併の手続きについて

アメリカのサブプライムローン問題やリーマンショックに端を発した金融経済危機により、日本は100年に一度あるかないかの大不況に陥っていると言われています。

平成22年6月14日付の法人企業景気予測調査によると、大企業及び中堅企業の今後の景況判断は「上昇する」または「上昇に転じる」との回答が多く、景気の底は脱したようにも見えますが、中小企業では「下降する」との回答となっており、まだまだ厳しい状況が続くのではないかと推測されます。

そんな不況の中、関連会社同士が合併するという事案が増えています。利益が順調に上がっているような好況時は、分社化することで法人税対策や消費税対策になり、また、事業ごとに責任や権限を明確にできるなどのメリットがありました。しかし、不況の今、前述のようなメリットよりも、分社化しているためにかかるコストや情報管理の煩雑さなどのデメリットが目につくようになってきました。そうした理由で合併を検討する会社が増えているのが実情です。

そこで今回は、合併手続きの流れやそのメリット、デメリットについて触れてみたいと思います。「中小企業には合併なんて煩雑な手続きとは無縁だ」といった意見もあるかもしれませんが、意外とそこまで煩雑でもありませんので、ぜひご一読ください。

会社合併の種類

まず、合併には吸収合併と新設合併の2つの手続きがあります。吸収合併とは、合併の当事者となる会社のうちの1つの会社を存続会社として残し、その他の会社の権利義務を存続会社に承継させて消滅させるものをいいます。例えば、A社とB社が合併するケースでは、A社がB社の権利義務を承継し、B社は消滅することになります。

新設合併とは、合併の当事者となる各会社を解散させて、新たに設立する会社に全ての権利義務を承継させる方式をいいます。例えば、新たに設立されたC社に、A社およびB社の権利義務を承継させるということです。

なお、実際の合併においては、吸収合併の場合がほとんどです。

合併手続きの流れ

前述したように、実際の合併は吸収合併による場合がほとんどですので、ここからは吸収合併のケースを中心に取り上げていきたいと思います。

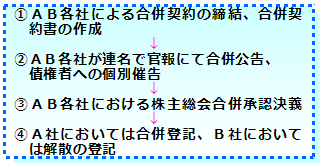

さて、吸収合併の手続きの流れですが、大まかには以下のとおりになります。なお、ここでは、A社が存続会社、B社が消滅会社とする吸収合併を例に挙げます。

以上が大まかな手続きの流れになります。この他にも、合併に反対する株主に対する株式買取請求通知や株券提出公告手続きなど様々な論点が実務上ありますが、左下①~④の流れが分かっていれば、とりあえずは十分といえます。

合併のメリット、デメリット

合併のメリットについては、冒頭で述べたとおり、会社が複数に分かれていることにより発生する余分な人材や経費を削減できる点が挙げられます。また、合併する当事会社が赤字会社と黒字会社であれば、損益通算することが可能なケースもありますので、これも大きなメリットといえます。また、これまで提携関係にあった会社同士の結束をより強固なものにし、企業規模を拡大することができるというメリットもあります。

反面、合併によるデメリットもあります。やはり本来別々の会社が1つになるわけですから従業員等の不安や不満を招く可能性もあります。また、金融機関の会社に対する評価が変わることもあり、借入枠が減少してしまうこともないとはいえません。金融機関とは事前に協議しておくことが望ましいでしょう。

まとめ

この厳しい不況が続く中で、経営者の皆さまは、今後もより高度かつ効率的な会社運営が求められることと思います。今回紹介しました合併は、会社運営の効率化の1つのケースに過ぎませんが、検討の余地はあるのではないでしょうか。

組織の再編等詳しい手続については『ひかり司法書士法人』までおたずね下さい。

3.年金記録問題について

一時は毎日のようにテレビ、新聞で報道された年金記録問題。最近はあまり目にすることも耳にすることもなくなった感じがしますが、政権が代わり、社会保険庁が日本年金機構に代わるなかで、この問題は国民の期待通りの解決に向かって進んでいるのでしょうか。今回は年金記録問題の現状について確認していきたいと思います。

「宙に浮いた5000万件」の解明状況

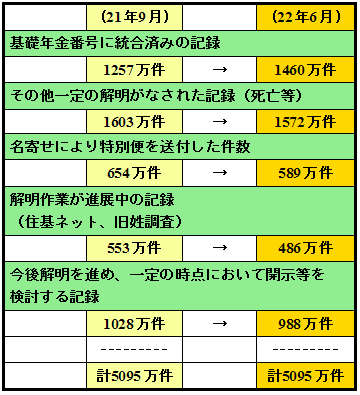

下記の表が平成22年6月時点での「宙に浮いた5000万件」の年金記録の解明状況です。

「基礎年金番号に統合済みの記録」は、現政権が発足した平成21年9月から9か月経過した時点で203万件しか増えていません。民主党の昨年の夏の衆議院議員選挙時のマニフェストには、当初2年間で年金記録問題に集中して取り組み解決するとありましたが、それには程遠い結果になっているのが現状です。

そもそも年金記録問題はなぜ発生したのか

そもそも年金記録問題はなぜ発生したのでしょう。年金番号を一人につき1つとする基礎年金番号制度が導入されたのは平成9年になってからでした。厚生年金保険の前身である労働者年金保険制度が発足したのは昭和17年、国民年金制度が発足したのが昭和36年のことですからずいぶん経ってから導入されたということになります。

この基礎年金番号制度が導入される前は、厚生年金保険制度の下では転職の度に異なった年金番号が割り振られたり、国民年金の加入者であっても厚生年金への移動を間に挟むと複数の番号が交付されることがありました。 旧社会保険庁としては、年金を請求する時に番号をまとめればよい、本人であればわかるはずというハラづもりだったんでしょうが、実際にはまだ約1000万件の記録は誰のものなのかわからない記録になっています。

解明されにくい記録ってどんな記録?

では、解明されにくい記録とはどのような記録になるのでしょうか。私が以前、相談を受けた事例をいくつか紹介します。

(1)生年月日が間違っていたケース

20歳代後半に4年間、京都のデパートで働いていたときの年金記録が無いという、まだ50歳前半の女性がいました。氏名と生年月日で調査したところ、一致する記録はありませんでしたが、たまたま残してあった失業保険の被保険者証が2歳若い生年月日になっており、その生年月日で再度確認したところ、厚生年金保険の加入記録を見つけることができました。他にも就職するために年齢をごまかしていたという男性もいましたが、何らかの理由で生年月日が間違って登録されていると記録を見つけることが難しくなります。

(2)適用事業所名が社名と異なるケース

70歳前半の女性から、昭和30年6月から厚生年金保険に加入したのに、年金事務所では記録が無いと言われたので探して欲しいという依頼を受けました。調査の結果、フリガナと生年月日が間違って登録されていたということもありましたが、会社名で厚生年金保険に加入しておらず企業組合で加入していたというのが年金事務所ですらすぐに見つけられなかった最大の原因でした。他にも業種によっては、屋号と適用事業所名が異なることで判明しづらい記録もたくさんあります。

(3)本人に全く記憶がないケース

アルバイトやパートとして勤務をしていたときや、夜間学校に通っていた時の勤務先など本人が厚生年金保険には加入していなかったと思い込んでいる場合でも、実は厚生年金保険に加入していたというケースが多々あります。中には一部上場の会社で勤務されていた方で、現場で研修を受けていた際、出向先で厚生年金保険に加入していたというケースもありました。「あのときは入っていない」という思い込みが記録の統合を妨げている場合があります。

ねんきん定期便は今後も届きます

政府はこれまで「ねんきん特別便」、「ねんきん定期便」を送付してこの問題解決にあたろうとしてきました。「ねんきん定期便」は、平成22年度以降も毎年誕生月に届くことになっています。しかしながら、本人に加入記録を送付して空白の期間から記憶を呼び起こすという方法はもう限界に達していると思われます。それよりも、未統合となっている記録から記憶を呼び覚ますような工夫をしなければ、これ以上の解明は進んでいかないでしょう。一刻も早くこの問題が解決するように進んでいってもらいたいものです。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. ニュース速報にもなった、二重課税訴訟の最高裁判決とはどういうものでしょうか?

A. 平成22年7月6日付最高裁判決において、遺族が年金形式で受け取る生命保険金に所得税課税を行うのは違法である、という結論が出ました。(事件番号:平成20(行ヒ)16)

相続税では、死亡に起因した財産の移転に対して課税がされます。

所得税では、個人が1年間に得た所得に対して課税がされます。

また、所得税法では、「相続、遺贈又は個人からの贈与による所得は非課税とする」と謳ています。(所得税法9①16)

ここで、ある生命保険契約で、保険料負担者・被保険者がAさんという契約があります。Aさんが亡くなると、遺族のBさんに生命保険金が支払われます。この際に、Bさんが受け取る生命保険金に対しては相続税が課税されます。Bさんがこの生命保険金を一時(いっぺん)に受け取れば、相続税の課税で終わりなのですが、「年金形式」で受け取った場合、これまでは相続税のほかに、さらに毎年受け取る保険金に対して所得税が課税されていました。同じ保険金に対して、相続財産として相続税が課税され、年金形式で受け取ると、法律で「非課税」と謳っているにも関わらず所得税も課税され、相続税・所得税の二重課税となっていたのです。

このように概要は単純ですが、実際には年金形式による支給の場合には、相続税の計算の際に将来受け取る金額を現在の価値に割引いたり、毎年受け取る保険金には相続税が課税されていない運用益部分(所得税の対象)が含まれているため、どの部分が相続税の対象となる範囲で、どの部分が所得税の対象になるのかも、複雑な問題です。請求権5年間の時効の問題も含め、課税当局も検討を進めているようですので、今後の動きに注目したいと思います。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、花かご、バッグ、お箸などの竹工芸品などを取り扱われる「高台寺おりおり」さんです。高台寺の近く、ねねの道にある店内には職人さんの技が光る商品でいっぱいです。一つ一つ心のこもった商品は「日々の生活を楽しくしたい」そんな想いで選ばれているそうです。弾力性があり素朴で粘り強く、使うほど光沢と味わいが増してくる竹工芸品は、四季おりおりの行事やお祝い、お礼など、相手を思う気持ちを伝える心を込めた贈り物にも最適です。

「大切な人に何か贈りたい」そんなときは是非お店を覗いてみてください。また、木彫りのおひな様も大変人気が高く、毎年季節になると予約をして心待ちにされているお客様がたくさんいらっしゃるそうです。

高台寺おりおり

住所 〒605-0072

京都市東山区高台寺北門前通下河原東入鷲尾町522-1

TEL 075-525-2060

FAX 075-525-2084

営業時間 9:30~16:30

定休日 水曜日

お店の廻りには観光名所がたくさんありますので、お寺を拝観された後や、美味しい甘味所を訪ねたお帰りにでも是非一度お立ち寄りください。