1.明けましておめでとうございます!

2013(平成25)年も何卒よろしくお願いいたします。今年は巳年です。巳=蛇に因んだ諺は少なくありませんが、そのイメージゆえに良い意味で使われる場面は多くありません。例えば、「藪蛇」とか「蛇足」などは余計なことを意味しますし、始めのうちは勢いが良くても終盤になると振るわずにパッとしないことを「竜頭蛇尾」と言います。あるいは、物事を途中で止めてしまうことを「へび稽古」とも言うようです。

しかし、商売をしていますと店先に「長蛇の列」ができることは何よりも嬉しいことですから、今年もお客様の長蛇の列を期待して、蛇行することなく、真っ直ぐに目標に向かって進んでいきたいものです。

もっとも、今年は鬼が出るか蛇が出るか予測が難しい1年になりそうですが、アンテナの感度を高めつつ、首尾良いハンドル操作に努めたいと思いますので、倍旧のご支援とご鞭撻をよろしくお願いいたします。

一富士二鷹三茄子…

「一富士二鷹三茄子」と言えば初夢に見ると縁起がよいことで知られていますが、実はこれには続きがあるようで、「四扇五煙草六座頭(しせん・ごたばこ・ろくざとう)」と続くそうです。いわれについては諸説がありますが、富士と扇は末広がり、鷹と煙草は運気上昇、茄子と座頭は毛がない(怪我ない)ので家内安全を表すという説に一票を入れておきます。

さて、元旦に機上の人となったのですが、好天に恵まれて、「一富士」を眼下に見下ろすことができました。初夢ではなく初現(はつうつつ?)ですが、今年は何か良いことがありそうな予感が…

税理士法人設立10周年!

おかげさまで税理士法人が設立10周年を迎えます。平成15(2003)年1月の設立から数えて、ちょうど満10年。関係各位のご支援とご協力に支えられて、今日まで順調に過ごして来られたことは感謝に堪えません。

スタッフ一同からの謝意を表す意味で、来る4月には「10周年の感謝の集い」を企画しております。関係各位には改めてご案内させていただきますので、何卒よろしくお願いいたします。

平成25年度税制改正の行方…

例年、この時期には新年度の税制改正大綱が公表されており、その内容について検討を重ねる作業に追われるのですが、今回は少々様子が異なります。と言いますのも、昨年末の政権交代を受けて、新政権による税制の見直し作業が今年に入ってから本格化し、大綱の発表も今月末頃になるとされているからです。

議論は、14年4月からの消費税率8%への引き上げに伴う対策が焦点になるようですが、軽減税率の導入を巡っては与党内の調整も必要なことから結論に至るには少々時間がかかりそうです。また、昨年の自・公・民3党合意は、所得税と相続税について格差是正のために12年度中に必要な措置を講じるとしていますが、富裕層への課税強化など具体策をめぐる協議がまとまるのかどうかも注目しておきたいところです。

こうした状況から、毎年2月上旬に開催しておりました「税制改正セミナー」については、若干時期を遅らせて開催する予定にしておりますので、詳細が決まり次第、皆様にお知らせしたいと考えています。

新刊書が出版されます!

企画を温めてから数年が経過したのですが、ようやく出版に至りました。

タイトルは「社長を支える経理のススメ」。「学問のすゝめ」をパクッたのではという疑惑がある中、経理に関する入門書を書いてみました。難しいことを平易な文章で書くことの難しさを感じながらひかりアドバイザーグループのメンバー総勢15名で書き上げた渾身の著作です。今月末には書店の店頭に並ぶ予定ですので、ご期待ください。

2.税務調査手続に関する法整備~これからの税務調査とその対応方法~

税務調査と聞くと、ただごとでない印象をお持ちの方もいらっしゃるかもしれませんが、去る平成23年度税制改正において、その手続に関する法整備が行われ、平成25年1月1日以後に開始する税務調査から既に適用されています。この改正は、これまではなかば慣習として実施されていた税務調査の手続について、正式に国税通則法という法律にとりまとめられたものであり、納税者の権利利益が明確にされたものとして評価されています。しかしその一方で、従来の慣習と異なる取り扱いも定められていることから、その内容については、抜かりなく確認しておきたいところです。

そこで今回は、いざ、税務署から調査の申し出があった際に慌てることのないように、今後の税務調査手続の流れとその対応方法について、事前に知っておきたいポイントをご案内いたします。

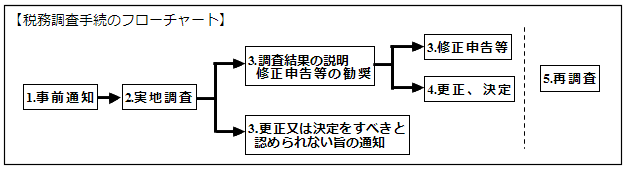

税務調査の流れ

1. 事前通知

これまで、税務調査が行われる場合には、皆様の税務代理人である弊法人に対して調査官から通知があり、その後、弊法人担当者から納税者の方へご連絡を差し上げるというのが通例でした。ところが今回の改正では、税務調査の事前通知について、法令上、「納税者及び税務代理人」に対して行われることが規定されています。

そのため、今後税務調査が行われる場合には、まずは納税者である皆様に対して、調査官から直接「調査をさせてください」という電話がかかってくることが予想されますので、ご注意ください。

なお、調査官は、実地調査を行う前に、以下の項目について、事前に通知しなければならないとされていますが、調査官との折衝については、従前と変わらず弊法人が対応いたします。

調査官より連絡の折には、弊法人担当者へすみやかにご一報ください。

事 前 通 知 内 容 | (1) | 調査を開始する日時、期間 |

| (2) | 調査を行う場所 | |

| (3) | 調査の目的 | |

| (4) | 調査の対象となる税目 | |

| (5) | 調査の対象となる帳簿書類等 | |

| (6) | 調査を行う調査官の氏名等 |

場合によっては、調査官が事前通知をせずに調査に訪れることがあります。その際も、調査官は現場にて、上記の通知を行うこととなっていますので、まずは調査官からの説明を聞いた上で、慌てずに、弊法人にご連絡をお願いいたします。

2. 実地調査

税務調査の現場では、代表者様や経理担当者様に対して質問があり、適宜、帳簿書類その他の物件の提示、提出を求められます。

もし帳簿等を持ち帰りたい旨の申し出があった場合には、持ち帰る必要がある理由を十分に聞き、同意を与えるとしても、最小限度に止め、「預り証」の交付を受けて下さい。その際、偽りの記載をした帳簿書類等を提示、提出した場合や、調査官からの提示、提出の要求に対し、正当な理由なく拒否した場合には、罰則が科されることがありますので、注意が必要です。

なお、提出物については、必要があれば、特段の支障がない限り、直ちに返却を受けることができます。

3. 調査終了時の手続と修正申告の勧奨

税務調査が終了しましたら、調査官から皆様方又は弊法人担当者に対して、調査結果の説明があります。

修正すべき事項が発見されない場合には、更正又は決定をすべきと認められない旨が書面により通知されます。

他方、非違事項が発見された場合には、その内容について口頭で説明があり、続いて、納税者自身で修正申告等を行うことを勧められます。

納税者自身で修正をする方法としては、以下の諸手続が用意されています。

| 修正申告 | 納める税金が少なすぎた場合還付される税金が多すぎた場合 |

| 期限後申告 | 申告書を提出していなかった場合 |

ここで税務当局の勧奨に応じて納税者自ら修正申告を行った場合には、修正申告後に税務署に対して不服を申立てることができません。修正申告等を行うかどうかは、慎重に判断すべきことですので、その場で即答するのではなく、弊法人担当者とよく話し合った上でのご判断をお願いいたします。

4. 税務当局による更生・決定

調査官から非違を指摘された事項について、十分に検討した上で納得がいかない場合には、修正申告等を行う必要はありませんが、その場合には、税務当局が以下の処分を行います。

| 更生 | 申告期限内に申告をしているが、税額等に修正がある場合 |

| 決定 | 申告書を提出していなかった場合 |

なお、これらの処分に不服がある場合には、異議を申し立てることができます。

5. 再調査

調査の対象となった税目・課税期間については、原則として、再度の調査が行われることはありませんが、調査終了後に新たに得られた情報に照らして非違があると認められる場合には、再調査が行われることがあります。

税務調査の準備と心構え

1. 税務調査を受ける際の心構え

(1)税務調査は任意調査

一般の税務調査は、あくまでも「任意調査」です。つまり、「適法に調査させてください。」という税務当局と、「わかりました。法律の定めるところに従って、お受けしましょう。」という納税者との合意が前提になります。したがって、犯罪捜査とは全く性質を異にするものですから、不必要に萎縮することなく、あるいは逆に、いたずらに居丈高になることなく、「平常心」で対応することが肝要です。

また、担当の調査官に対して媚びる必要はありませんが、殊更に対決姿勢を出すことも得策ではありません。是々非々の立場で毅然とした態度をとることが却って良い印象に繋がります。

(2)質問への回答に注意

調査官の質問に対しては、最小限の回答で十分です。また、疑問がある場合などはできるだけ即答を避け、「調査の上改めて回答します。」という対応が利口です。

2. 税務調査の事前準備

(1)事前通知があった場合には連絡を

今後、「実地の調査を実施したい」という通知は、皆様に直接電話がかかってくることとなりますが、調査内容や日程調整など、調査官への対応につきましては、弊法人担当者が適切に対応させていただきます。

調査官より税務調査を実施する旨の連絡がありましたら、「詳細については、税務代理人であるひかり税理士法人の○○(担当者)を通じて連絡をお願いします。」と調査官にお伝えいただき、調査官の氏名等連絡先を弊法人担当者へお知らせください。

(2)事前打ち合わせの実施

必要書類の点検と確認を含めて、幣法人担当者との事前の打ち合わせにご協力ください。何事も「備えあれば憂いなし」です。

事前に準備する資料については、弊法人担当者との事前打ち合わせを通じてご案内いたします。なお、原則として過去3期間分が必要になるとご理解ください。

(3)調査日当日の対応

初日はおおむね午前10時頃に担当の調査官が来訪します。

まず最初に、会社の業歴や事業の概要等についての説明を求められますので、代表者様もしくはそれに準ずる方の対応が望まれます。

具体的な作業に入りましたら、経理部門担当者様以外の方は、原則として席を外していただいて結構です。弊法人担当者が適切に対応させていただきます。

なお、状況によっては、代表者様やそのご親族の机の中、あるいは金庫の中などの確認を要求されることがあります。拒否していただいても結構ですが、調査官に与える心証は必ずしも良くありません。

そこで、点検されてもいいように、その中身については事前に整理して不必要なものを入れておかないようにしてください。そして、点検するといわれても、「ハイ、どうぞ」と胸を張って応えるほうが、与える心証は良く、その後の調査がスムーズに進みます。

3. 税務調査の着眼点

最後に、税務調査の着眼点を整理しておきましょう。

| (1) | 税務当局が収集した資料との整合性確認 |

| (2) | 「異常数値」(金額の突出、非経常経費の存在等)の検出 |

| (3) | 期末前後の売上・仕入れ取引内容の確認、売上計上漏れの検出 |

| (4) | 期末棚卸資産の計上金額の妥当性 |

| (5) | 給与大腸、タイムカード、従業員名簿等の確認による架空人件費の検出 |

| (6) | 現物給与を含めた源泉所得税の徴収状況の確認、徴収漏れの検出 |

| (7) | 事業専従者、親族役員の就業状況 |

| (8) | 家事関連費、社員の個人的費用の検出 |

| (9) | 消耗品費、修繕費等の内容確認による経費計上の妥当性検証 |

| (10) | 会議費、福利厚生費等の内容確認による交際費半連費用の検出 |

| (11) | 消費税の課税区分の検証 |

| (12) | 印紙の添付状況 |

税務調査は、犯罪捜査ではありませんので、常日頃から適正な税務処理を行っていれば、何ら恐れる必要はありません。私たちは日々、皆様の適正な申告・納税のためのサポートをさせていただくとともに、税務調査についても適切に対応いたしますので、ご安心の上、お任せくださいますよう、よろしくお願いいたします。

3.「どうしよう?」にお答えします!Q&Aコーナー

Q. 自社で給与計算をしています。平成25年1月から復興特別所得税が新たに課税されると聞きましたが、給与・賞与計算時に行う源泉徴収事務で注意する点はありますか?

A. 前回のHAGレポートQ&Aコーナーでも触れましたが、平成25年から平成49年までの各年分の所得に対して、所得税に加え新たに復興特別所得税が課税されることとなりました。

これにより、25年1月1日以降の給与計算では、国税庁が提供する復興特別所得税相当額を含めた「平成25年分源泉徴収税額表」を基に源泉徴収事務を行うことになります。

具体的な源泉徴収税額の求め方としては、この「源泉徴収税額表」には既に復興特別所得税分が加味されていますので、従来通りその月の社会保険料等控除後の給与等の金額を縦軸、扶養親族等の数を横軸として、交わった金額により求めることとなります。

また、賞与計算の際には、給与とは別の賞与用の源泉徴収税額の算出率の表を使います。

注意すべき点としては、自社で給与計算システムを利用している場合には、システムがこの改正に対応しているかどうか確認する必要があります。

所得税とともに復興特別所得税を源泉徴収した場合の納付は、併せて徴収した金額を税額欄にそのまま記載して納めることになりますが、納付書右側の『納期等の区分』に「支払分源泉所得税及び復興特別所得税」と記載されている新しい納付書で納付してください。

加えて、報酬や料金に対する源泉徴収についても復興特別所得税の対象となりますので納付漏れのない様注意が必要です。

ご不明な点がありましたら、担当者へお気軽にお尋ねください。

4.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、ひかり税理士法人・滋賀事務所のお隣に本店を構えるRAPAS(ラパス)さんです。RAPASさんは「素肌を美しく磨きをかける事が女性の本当の美しさ」と考え、体にやさしい成分を厳選し、こだわりの配合でサプリメント、コスメティックを提供されています。

RAPASさんが扱う美容と健康に効果的なゼオライトを配合した化粧品「Reperfe(リパーフェ )シリーズ」は「すこやかな自然美」というテーマを掲げ、これから高齢となる世代を対象に「健やかに美しく年を重ねること」を提唱されています。

ゼオライトいえば東海北陸地震による放射能汚染対策で話題になりましたが、有害科学物質を吸着するという性質を持っています。RAPASさんでは島根県産の良質な天然ゼオライトを使用し、これまでにない体内の有害物質を排出するという引き算から始める製品を提供されいるところが特徴的です。

製品の一つ『アフタークレンジングミスト』は、ゼオライトが有害物質を吸着除去、化粧水の前にミストして、お肌の汚れを落とし、スキンケアを始める、という新感覚のミストです。

是非、一度お試しになってはいかがでしょうか。

RAPAS株式会社

〒525-0050

滋賀県草津市南草津一丁目4番地5

フリーダイヤル:0120-877-878

受付時間:平日9:00~20:00

※専用フリーダイヤルでは、商品のご注文・ご質問のほか、スキンケア全般について専門スタッフがお答え致します。