1.未年にちなんで

未年に因んで「⽺」にまつわる話題をいくつか…。

「羊」が使われる四字熟語で有名なのは、「羊頭狗肉」。⾒かけが⽴派でも実質が伴わないことのたとえですが、私たちは専⾨職である以上、⾒かけだけで終わらない⾼品質のサービスを提供し続けなければならず、そのためにも羊頭狗肉の誹りを受けることのないように日々精進しなければならないと思っています。今年も「⼈間、⼀⽣勉強」を合い⾔葉に努⼒を重ねる所存です。

⼀⽅、「⽺腸⼩径」とか「多岐亡⽺」といった⾔葉もあります。前者は羊の腸のように曲がりくねった道では⾒通しが悪く、その先を予想することが難しいことをいい、後者は複数の分かれ道があるところでは逃げた羊を探すのが難しいことから、多くの選択肢からベストをチョイスすることの難しさについて警鐘を鳴らしているようです。

こうした話題を通じて、今年も景気の先⾏きを⾒通すことが難しい中、経営を⾸尾良く舵取りするためには、多くの選択肢の中から的確な意思決定をしていかなければならないことを再確認したいと思います。ところで、昨今の景況は必ずしも楽観できる状況ではなく、中⼩企業庁が発表した昨年第4四半期のデータによると、「足踏み状態」にあることがうかがえます。ある⺠間シンクタンクでは「緩やかな回復基調が続く」としていますが、今後の為替相場や国際情勢、それに何よりもアベノミクスなる政策の成否によって下振れする公算も小さくないと考えます。

いずれにしても、われわれ中小企業者としては、足許をしっかりと固める経営に努めなければならないことはいうまでもありません。2015年は、やはり努⼒の⼀年になりそうです。

2.平成27年税制改正大綱

暮れも押し迫った先⽉30⽇、与党による平成27年度税制改正大綱が公表されました。解散総選挙の影響もあって例年より10⽇ほど遅れましたが、この与党税制改正大綱を踏まえて政府の税制改正大綱が1月14日にまとめられましたので、今後は具体的な税制改正法案が作成され、通常国会に提出される運びとなります。

さて、大綱の中身については特集記事としてまとめていますので、そちらをご覧いただくとともに、来月には恒例となっています「税制改正速報セミナー」を京都・滋賀の両会場で開催しますので奮ってご参加くださいますようご案内申し上げます。

3.年初の雪景色

今年は正⽉寒波ということで京都市内は元⽇の午後から降雪に⾒舞われました。2⽇は⼀旦⼩康状態になったものの、夜半から激しく降り、深夜には市内中⼼部でも20センチを超える積雪となりました。報道によると、実に61年ぶりのことだそうです。

この写真は2⽇深夜の御池油⼩路東⾏⾞線で撮影したものですが、雪国を彷彿とさせる光景に思わずスマホでパチリ。さて、⽩⼀⾊の景⾊で始まった今年ですが、いったい何⾊に染まるのか楽しみでもあり不安でもあり、ですね。

4.平成27年度 税制改正大綱 発表

与党(⾃由⺠主党・公明党)は平成26年12⽉30⽇に平成27年度税制改正⼤綱を発表しました。平成24年12⽉の政権交代以後、安倍政権は「⼤胆な⾦融政策」「機動的な財政政策」「⺠間投資を喚起する成⻑戦略」の「三本の⽮」からなる経済政策(アベノミクス)を⼀体的に推進してきました。

平成27年度税制改正では、デフレ脱却・経済再⽣に向けた税制措置と成⻑志向に重点を置いた法人税改革を柱とした施策が盛り込まれています。

以下、皆様の関⼼が⾼いと思われる項⽬を中⼼に、平成27年度の主要な税制改正ポイントについて、ご紹介いたします。なお、この⼤綱は、この後国会の承認を得て実施される流れとなっているため、今後の法案審議のゆくえ等詳細な内容につきましては、弊事務所の担当者までお尋ね下さい。

中小企業対策税制・法人課税

★法⼈税率の引下げ

法⼈税の税率が23.9%(現⾏25.5%)に引き下げられます。この改正は平成27年4⽉1⽇以後に開始する事業年度について適⽤されます。

中小法人等の軽減税率の特例(所得⾦額のうち年800万円以下の部分に対する税率:19%→15%)の適⽤期限が、2年延⻑されます。

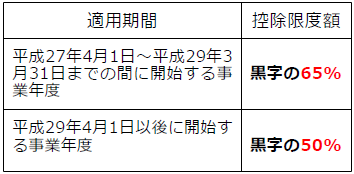

★繰越⽋損⾦の控除縮⼩・繰越期間の延⻑

(1)控除の縮小

⼤企業の繰越⽋損⾦の控除割合について(現⾏:⿊字の80%)、控除限度額が下記のとおり、段階的に引き下げられます。

※中小法人等については、現⾏の控除限度額は存置されます。

(2)繰越期間の延⻑

⽋損⾦の繰越期間が10年(現⾏9年)に延⻑されます。この改正は平成29年4⽉1⽇以後に開始する事業年度において⽣じた⽋損⾦額について適⽤されます。

★受取配当等の益⾦不算⼊制度

益⾦不算⼊の対象となる株式等の区分が変更となり、次の区分に応じて益⾦不算⼊割合が⾒直されました。100%益⾦不算⼊となる株式等の区分については、現⾏の保有割合25%以上から3分の1超に引き上げられた一方で、保有割合が5%以下の株式等の区分について

は、益⾦不算⼊割合が現⾏の50%から20%に引き下げられます。

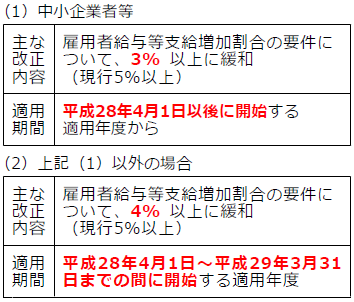

★雇用者給与等支給額が増加した場合の税額控除制度の拡充

個人所得課税

★NISA(少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)の拡充

(1)ジュニア版NISAの創設

両親・祖⽗⺟が⼦や孫のために専⽤⼝座を開いて投資する場合、年間の投資上限80万円(5年で最⼤400万円まで)の⾮課税枠が設けられます。対象年齢は0〜19歳の未成年者で、上場株式や株式投資信託などの売却益や配当が非課税となります。

(2)現⾏のNISAの投資上限の拡⼤

現⾏のNISAの⾮課税枠を年100万円から120万円(最大600万円まで)に投資上限が拡大されます。

★住宅・⼟地税制の延⻑

- 住宅借⼊⾦等を有する場合の所得税額の特別控除

- 特定の増改築等に係る住宅借⼊⾦等を有する場合の所得税額の特別控除の控除額に係る特例

- 既存住宅の耐震改修をした場合の所得税額の特別控除

- 既存住宅に係る特定の改修⼯事をした場合の所得税額の特別控除

- 認定住宅の新築等をした場合の所得税額の特別控除

- 東⽇本⼤震災の被災者等に係る住宅借⼊⾦等を有する場合の所得税額の特別控除の控除額に係る特例

★ふるさと納税(個⼈住⺠税における都道府県⼜は市区町村に対する寄附⾦に係る寄附⾦税額控除)

(1)特別控除額の拡充

平成28年度分以後の個⼈住⺠税から特例控除後の控除限度額を、個⼈住⺠税所得税額の2割(現⾏1割)に引き上げられます。

(2)申告手続の簡素化(ふるさと納税ワンストップ特例制度)の創設

確定申告を必要とする現在の申告手続について、当分の間の措置として、確定申告不要な給与所得者等がふるさと納税を⾏う場合は、ワンストップで控除を受けられる仕組みが導入されます。この改正は、平成27年4⽉1日以後に⾏われる寄附について適⽤されます。

★国外転出をする場合の譲渡所得等の特例の創設

平成27年7⽉1⽇以後に国外転出をする場合、出国時点で1億円以上の⾦融資産を持つ⾼額資産家を対象に、出国時に未実現の含み益に対して特例的に課税されます。

★確定拠出年⾦、誰でも加⼊可能に

平成27年の通常国会での確定拠出年⾦法等の改正を前提に、個⼈で掛け⾦を納める確定拠出年⾦の対象者が拡大されます。具体的には、個⼈型確定拠出年⾦制度の加⼊者に、企業年⾦加⼊者、公務員等共済加⼊者及び第三号被保険者が追加され、現⾏の個⼈型確定拠出年⾦制度に係る税制上の措置が適用されます。

資産課税

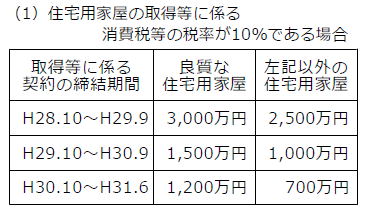

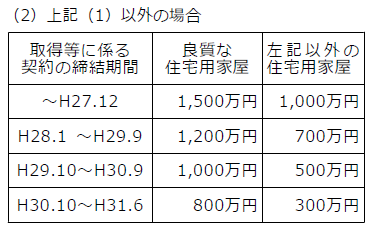

★住宅取得等資⾦の贈与に係る⾮課税措置の延⻑・拡充

平成26年12⽉31⽇で期限切れとなる⾮課税措置について、その適用期限を平成31年6⽉30⽇まで延⻑し、⾮課税限度額も最⼤3,000万円まで拡充されます。

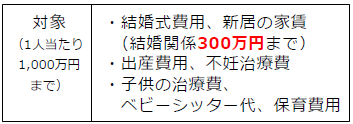

★結婚・⼦育て資⾦の⼀括贈与に係る贈与税の非課税措置の創設

20歳以上50歳未満の⼦や孫に結婚・⼦育て資⾦の⽀払いに充てるために贈与した場合には、1人につき1,000万円まで⾮課税となる制度が平成27年4⽉1⽇から始まります。

★直系尊属から教育資⾦の⼀括増与を受けた場合の贈与税の⾮課税措置の延⻑

特例の対象となる教育資⾦の使途の範囲に、通学定期券代、留学渡航費等が追加され、平成27年12⽉31⽇までであった適⽤期限が平成31年3⽉31⽇まで延⻑されます。

消費課税

★消費税率の10%への引き上げ時期の変更等

消費税率の10%への引き上げの施⾏⽇が平成29年4月1日となりました。なお、消費税率の10%への引き上げに係る適⽤税率の経過措置について、請負⼯事等に係る適⽤税率の経過措置の指定⽇が平成28年10⽉1⽇とされました。

★国境を越えた役務の提供に対する

消費税の課税の⾒直し海外からインターネット等を通じて日本に配信される電子書籍・音楽・広告の配信等、国外事業者が電気通信回線を介して⾏う役務の提供を「電気通信役務の提供」と位置付け、内外判定基準を役務の提供に係る事務所等の所在地から、役務の提供を受ける者の住所地等に⾒直され、平成27年10⽉1⽇から消費税が課税されることになります。

5.「どうしよう?」にお答えします!Q&Aコーナー

Q. 復興特別法⼈税が1年前倒しで廃⽌されるそうですが、その詳細を教えてください。

A. 復興特別法⼈税とは、東⽇本⼤震災による復興施策に必要な財源を確保するための特別措置として復興特別所得税とともに創設されたものです。

そのため、時限的な税の位置づけとなっており、課税事業年度が定められています。改正前の課税事業年度は、平成24年4⽉1⽇から平成27年3⽉31⽇までの間に最初に開始する事業年度から3年間でした。平成26年度税制改正によりこの復興特別法⼈税の課税事業年度が1年前倒しで廃⽌されました。

これにより、課税事業年度は「平成24年4⽉1⽇から平成26年3⽉31⽇までの間に最初に開始する事業年度から2年間」 となりました。つまり1年決算法⼈であれば、平成27年3⽉期決算法⼈から順次復興特別法人税が廃止されることとなります。なお、復興特別法⼈税は1年前倒しで廃⽌されますが、復興特別所得税は廃止される予定が現在のところありません。

また、復興特別法⼈税は、課税期間内に設⽴された法⼈や事業年度を変更した法⼈については取扱いが異なりますので注意が必要です。

6.チョットお邪魔します。人気のお店訪問

今回ご紹介するお店は、地下鉄烏丸御池駅の近くにあります酵素⾵呂エステ「Natuliss(ナチュリス)」さんです。烏丸御池駅5番出⼝を出て、柳⾺場通りを東に⼊ったところ、北側の路地の並びに、京町屋を全⾯リフォームした美容複合店舗として7月にOPENされました。

京都の中⼼地に居ながらも落ち着きのあるリラックスした時間を過ごせる⼥性限定のエステ店です。体内改善とデトックス効果抜群の酵素⾵呂をご堪能いただいた後には、大手化粧品メーカーでメイクアップ講師として⻑年の勤務歴を持つ社⻑がフランスのパリで学んだ技術⼒を活かしたボディエステを提供します。癒・健・美の全てが手に入ると今話題の酵素⾵呂を是⾮⼀度ご利⽤下さい。

酵素⾵呂エステ

「Natulissw(ナチュリス)」

〒604-8083

京都市中京区三条通柳⾺場東⼊る中之町12-8(地下鉄烏丸御池駅徒歩10分)

TEL: 075-252-0106

営業時間 : 12:00-22:00(最終受付19:30)

定休⽇: 不定休

URL:http://beauty.hotpepper.jp/kr/slnH000287315/