1.イスラエルの国力の源泉

徴兵制について語ることは、わが国ではタブーなのでしょうが、過日訪れたイスラエルでは、18歳に達した男子は3年間、女子は2年間の兵役が義務付けられています。周辺を非友好国に囲まれたイスラエルにとって自国の防衛は民族の存亡にもかかわる重大事ですから、やむを得ないのだとは思います。

しかし、徴兵された若い男女が前線の実戦部隊に配属されることはなく、軍は彼らの適性を勘案して各自に相応しい知識や技術を教育することに注力しているとのことです。たとえば、IT分野に興味を示し適性もあると判断すれば徹底的にそれについて教育する。医療に関心を持っていれば医学教育を施すなど、いわば軍は職業訓練校としての役割を担っているのです。

そして、兵役が解除された後は、取得した知識や技術を携えて大学に進学し、あるいは企業に就職する。もちろん、軍に留まる者もいる。こうした教育訓練が土壌となって、様々な革新的な技術開発の萌芽が生まれ、結実した成果はやがて国力の源泉になるというわけです。

具体的には、グーグルが買収した検索エンジン開発会社はイスラエルの企業でしたし、クルマの自動運転に係る技術の多くもイスラエル発です。医療分野でもカプセル内視鏡はイスラエルの企業がミサイルに搭載されている目標探知カメラの技術を転用したものである、などといった話は枚挙に暇がありません。資源が乏しいという点で共通するわが国にとって学ぶべきことは少なくないと思います。

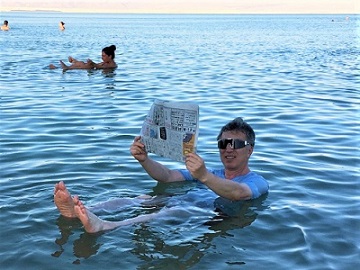

死海に浮かぶ

タイトルは、「死体が浮かぶ」ではなく、「死海に浮かぶ」ですが(笑)、死海の塩分濃度は海水の10倍もあることから、湖水の比重が大きくなり、それだけ浮力が生じて、人やモノが浮くというわけです。ガイドブックに載っている写真を「理屈では分かっていても、ホンマに浮いているのかな?」と懐疑的に眺めていましたが、実際に体験してみると、意外と簡単に浮いたのは少々驚きでした。

イスラエルでは研修や企業訪問などの合間に死海での浮遊体験やエルサレム観光など盛りだくさんのメニューを消化しました。

今回のイスラエル訪問で感じたことなどを税理士法人のホームページで「CEOコラム」としてアップしていますので、よろしければご笑覧ください。

今年の会社法改正について

先日開会した臨時国会で「会社法の一部を改正する法律案」が審議されます。今回の改正の主な項目としては、①社外取締役選任義務の明確化、②株主総会資料の電子提供、③株主提案権の乱用防止策、④取締役の報酬決定に対する規律の導入、⑤M&A手法としての株式交付制度などがあります。

まず、①に関しては、東京証券取引所に上場している企業のほとんどが社外取締役を置いていますが、有価証券報告書を提出する上場企業に対して社外取締役の設置を義務付けるものです。社外取締役の選任が一般的になってきたとはいえ、まだお客さん扱いであったり、お飾り的な立場に終始していることが少なくない中、日産のゴーン事件や関西電力の金品授受問題などで社外取締役が機能していないという実態が浮き彫りになっていますから、法律によって形式要件を整えるだけではなく、実効性のある人選と活躍こそが望まれるところです。

次に②の株主総会資料の電子提供制度ですが、これまで原則として書面で提供されていた株主総会資料についてウェブサイトでの提供が可能となります。会社にとっては、印刷・発送コストの低減に繋がる一方、紙媒体の場合のページ数の制約がなくなりますから、記載内容を充実させることができます。

これらの改正項目の詳細については、次号以降で紹介させていただきます。

多発する自然災害への対処法

昨年の西日本豪雨に続き、今年は台風19号がもたらした甚大な水害に胸を痛めています。被害に遭われた皆様に心からお見舞いを申し上げます。

しかし、これだけの大災害が毎年発生する状況に、「50年に一度」とか「100年に一度」といった形容詞がむなしく聞こえます。私たちは「毎年、何処かで何があってもおかしくない」と覚悟を決めるべきなのでしょう。少なくとも「ウチは大丈夫」という思い込みは捨てなければなりません。

北陸新幹線の車両10編成100両が水没した映像を見て、高架線を走る新幹線が地上の基地で水没するなどブラックジョーク以外の何者でもないと思いました。運休当日に高架線上に退避しておけば300億円という損害を回避できたものを「ここは大丈夫」というJR担当者の思い込みが招いた人災と言うほかはありません。怒れる株主として、来年のJR東日本の株主総会では発言しようかと思っています。

(文責:光田)

2.名義預金にご注意ください

『名義預金』という言葉をご存じでしょうか。

将来起こる相続に備えて、ご自身名義の口座から家族名義の口座にお金を移している方もいらっしゃるかもしれません。簡単にできる対策にも思えますが、名義預金と判断された場合、その対策は無駄になってしまいます。

税務署も目を光らせている名義預金について、ポイントをいくつかご紹介します。

名義預金とは

名義預金とは、家族名義の口座で、名義人がその存在を知らない・自由に入出金できない状態のものをいいますが、相続税の税務調査でも名義預金の有無が重点的に調べられます。

親が子供名義の口座にこっそりお金を貯めている場合等が該当します。(『こっそり』というところがポイントです!)

名義預金があるとどうなる?

相続税申告において、その財産が誰のものかは、名義(形式)にかかわらず、実質的な所有者で判断するため、名義預金は、家族名義の口座であっても相続税の課税対象となります。

名義預金が見つかった場合は、相続税の負担が増加するだけでなく、過少申告加算税や重加算税などのペナルティが課され、相続対策のためと思ってやっていたことが無駄になる可能性があるため注意が必要です。

どうやって調べられるの?

家族名義の口座にお金を預けておけば、税務署に知られることはないのでは?とお考えの方もいらっしゃるかもしれませんが、税務署は職権で預金口座の入出金の記録を入手することが認められています。相続税の税務調査の際は、亡くなられた方だけではなく、ご家族名義の預金口座の情報を過去約5~10年間分確認し、家族間で資金移動がなかったかどうかなどを調査されます。

名義預金と贈与

名義預金って、贈与とは違うの?という疑問がでてくるかもしれないので、そのことについて少しだけ触れておきます。

贈与は、あげる側ともらう側双方の合意があって初めて成立するもので、口頭でも成立します。贈与契約書を作成しているか、贈与税の申告書を提出しているかどうかなどが贈与があったことを証明する重要なポイントとなりますが、贈与税の申告義務がない場合もありますので、必ずしもこれらが必要ということではなく、もらう側が贈与を受けたという認識を持っており、かつ、自由に使える状態にあるということがとても大切になります。

名義預金は、『名義は他の人でも、実態は預け入れた本人の預金』ですので、贈与は成立しないのです。

名義預金と認定されないために

税務署が名義預金と判断するポイントは大きく分けて以下の3つです。

1. 預金の原資は誰のものか

⇒家族名義の口座に、口座名義人以外の人のお金を預け入れている場合や、口座名義人の収入に対して預金残高が多い場合は、名義預金であると疑われる可能性があります。

2. 口座名義人は、その口座の存在を知っているか

⇒口座名義人が口座の存在を知らない場合は贈与は成立せず、名義預金と判断される可能性が高いです。

3.口座の管理は誰が行っているか

⇒印鑑や通帳、キャッシュカードの管理は必ず口座名義人(未成年の場合は、親権者)が行い、自由に入出金できる状態にしておく必要があります。

また、口座開設の際の書類も、税務署に筆跡を確認されることがありますので、口座名義人ご本人がご記入ください。

思いあたる場合には、ぜひ一度ご相談ください。

(文責:平尾)

3.福利厚生

2019年7月に公表された生命保険に関する新たな税制通達により、既契約の遡及は無いものの、法人で保険契約された場合の税務上のメリットはかなり少なくなってきました。今後は、生命保険の本来の機能である、万一の場合の保障を兼ねながら、いかに堅実な資産運用を行うかが大切になると考えます。そこで今回は、法人保険を活用した役員や従業員の万一の保障と退職金準備を目的とした福利厚生制度について、ご紹介したいと思います。

福利厚生制度の目的

会社の経営状態が安定してくると、退職金制度など役員・従業員の福利厚生をどのように整備するかが課題となってきます。また、退職金制度を設けたとしても、その為の財源を計画的に準備していかなければ、実際の支払時に財務環境を圧迫させ、大きな赤字を計上してしまうことにもなりかねません。

その対策の一つとして、生命保険(法人保険)を活用する方法が考えられます。将来の資金を効率的に準備しながら、役員・従業員の万一の保障にも備えることができます。このような福利厚生制度の充実によって、従業員の方々のやる気を引き出し、ご家族も含めて安心して働ける職場環境を作り出すことが可能になります。

その結果、従業員の定着率向上や会社のキャッシュフローの安定化にも繋がるのではないでしょうか。

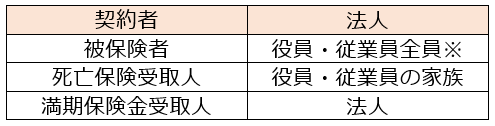

養老保険を活用した福利厚生制度

福利厚生プランとして活用する保険として〝養老保険“が考えられますが、これにより満期保険金を「勇退退職金」として、死亡保険金を「死亡退職金」として、計画的に準備することができます。役員・従業員の方々は、将来の生活への安心感を得ることができ、企業としても退職等の資金準備とリスク対応の両面での対策が可能となります。

【養老保険福利厚生プランの導入の効果】

・死亡弔慰金が確保でき福利厚生制度が充実

・退職金制度を含め計画的な資金準備が可能

・契約保険料の1/2が福利厚生費で算入可能

(注)養老保険を福利厚生プランとして導入し、主契約保険料の1/2を損金算入する際は、原則として役員・従業員の全員を対象とすることが必要となります。また、ご契約形態にも一定の条件があります。

【ご契約形態】

※加入資格の有無、保険金額等の格差があり、職種、年齢、勤続年数等に応じる合理的な基準により普遍的な格差であると認められる場合は給付課税としない。(所得税基本通達36-31注意書)

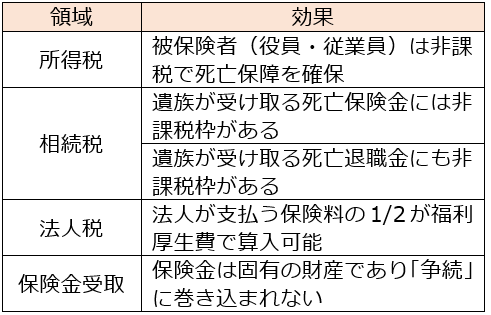

その他、養老保険(法人保険)を活用することで、企業と従業員の双方にて様々な領域でもたらすメリットも特徴の一つです。

【様々な領域からもたらす効果】

ただし、退職金規定・死亡弔慰金規定が無い場合や規定の内容が不十分な場合は、相続税上の「死亡退職金の非課税枠」の対象とならない場合もありますので注意が必要です。「退職金規定」「死亡弔慰金規定」などは、合理的な基準を定めしっかり整備しておきましょう。

福利厚生制度は、一朝一夕に確立できるものではありません。会社の将来の展望と経営状態を鑑みて、時間を掛けて整備していくことが大切です。福利厚生といっても様々なものがあり、それぞれの特徴を十分に検証し、自社に適した福利厚生制度を構築いただければと思います。

(文責:間宮)

4.「どうしよう?」にお答えします!Q&Aコーナー

Q.軽減税率が導入されましたが、おまけ付きお菓子の中で軽減税率の対象となるものと、ならないものがあると聞きましたが本当ですか?

A. おまけ付きお菓子(一体資産)については、ご質問の通り、軽減税率の対象となるものとならないものがあります。例としては、ビックリマンチョコは軽減税率の対象となりますが、プロ野球チップスについては軽減税率の対象外となります。

【解説】

一体資産とは、おもちゃ付きお菓子や、紅茶とティーカップのセット商品など、あらかじめ軽減税率の適用対象である食品(酒類を除く)と食品以外の商品とが一体として販売されるものをいいます。

このうち、軽減税率の対象となる一体資産とは、本体価額が高額でないこと(税抜価額が1万円以下)と食品の価値に対しておまけの価値があまり高くないこと(食品の価額の占める割合が2/3以上のもの)という2つの要件を満たすものをいいます。

したがって、ビックリマンチョコの場合は、食品部分の値段が全体の2/3以上であるため軽減税率の対象となるのに対し、プロ野球チップスの場合は、野球選手の肖像権コストがかかるためなのか、食品部分の値段が全体の2/3未満となり、軽減税率の対象にならないというわけです。

このように、同じような商品であっても軽減税率の対象か対象でないかで異なる取り扱いになることもありますのでご購入される際は、ご注意ください。

軽減税率制度については、複雑な制度となっていますので、ご不明な点については、担当者にお気軽にお尋ねください。

(文責:京都事務所 中川)

5.チョットお邪魔します。人気のお店訪問

先斗町の奥小道に佇む隠れ家的な「松阪牛焼肉のGANSAN先斗町別邸」。日本の伝統製法を守り伝える「松阪牛」を味わえる本格焼肉店です。

最高峰の松阪牛は、雌の未経産牛ならではの柔らかさと滑らかな肉質が特徴的。体温でスッと溶け出す、甘く濃厚な脂はさっぱりとし、その肉の旨味は他のブランド牛とは別格です。

そして、その最高峰の松阪牛をお値打ち価格で提供できるのは「GANSAN」だけ。

数量制限されている松阪牛の希少部位を安定提供できるのは、強力な独自ルートがあるからこそ。「韓国スタイル」「イタリアンスタイル」の、2つのスタイルからセレクトできるコースで至福のひとときを過ごすことができます。

松坂牛 焼肉のGANSAN 先斗町別邸

◆〒604-8011 京都府京都市中京区若松町137-11

◆営業時間:17:00~23:00(L.O.22:00)

◆定休日:不定休

◆URL: https://pontocho.gansan.info/index.html

◆TEL: 075-708-2941