1.首長の退職金

他人様の懐を覗くのは趣味ではありませんが、たまたま地方自治体の首長の退職金について調べる機会があり、新たな事実を知りました。とはいえ、例えば、京都府や京都市の場合、ホームページで公開されているので特に目新しい事実というわけでもないのですが…

で、府知事で約4,000万円、市長で約3,500万円の退職金が支給されていますが、日頃の激務に対する慰労の対価として、あるいは長年の行政に対する貢献の対価として考えますと、必ずしも高いとはいえない金額だと思います。しかし、後継者にバトンを渡して名実ともに引退する場合であればともかく、その金額が任期ごとに支給されると聞いて少々驚いた次第。つまり、3期12年勤めると1億円を超える退職金が支給されるわけです。

そもそも退職とは文字通りその職から退くことですから、任期ごとに選挙の洗礼を受けるとはいえ、同じ職位にとどまる限り本来の退職とはいえないはずです。したがって、任期ごとの退職金支給については違和感を拭えません。

そこで、こうした市民感覚としての違和感を払拭するべく、首長の退職金を減額ないし制度そのものを廃止した自治体も少なくありません。例えば、大阪府をはじめ大阪市や堺市、そして先日市長選挙が行われ、現職市長が4選を果たした名古屋市にその例を見ることができます。

一方、民間の事業会社でも役員退職金を廃止する動きはあります。ただ、廃止といいつつ、退職時の業績予想が難しいことから、退職金に代えて現役時の報酬を上乗せしておこうという下心が透けて見えるケースも散見され、あまり感心できません。

ところで、退職金に対する課税は、勤続年数に応じた退職所得控除額を差し引いた残額の1/2に総合課税の税率を乗ずることになっていますから、通常の給与に対する課税よりかなり軽減されています。これは退職金が退職後の生活保障給であることに着目した制度ですが、同じ職位にとどまりながら支給される退職金には生活保障給というのは馴染みませんから、この1/2は適用されないというのが税法のルールです。そこで、去年春に再選された京都市長の場合、約3,500万円の退職金に対して1,000万円を超える所得税が源泉徴収されているはずです。つまり、貴重な地方自治体の資金が中央にキックバックされているようなものですから、これはいかがなものかと違和感は増幅するばかりです。

税理士法人のホームページ

過日、税理士法人のホームページをリニューアルしました。本来ならば、年初にもリリースする予定でしたが、より良いウェブサイトにするための改良を重ねる中で、少々時間がかかってしまいました。

トップページは、コーポレートカラーのブルーを基調に、やさしく温かみのあるイラストで構成してみました。コンテンツについても大幅な見直しをして、既存のお客様はもちろん、新しいお客様にも豊富なサービスの内容や優れた業務品質についてご理解いただければ幸いと願っています。おかげさまでウェブサイト経由で新規のご契約をいただく機会も増えていることから、一新したホームページが営業面でも貢献してくれることを期待しています。

東芝の会計監査人

思い通りの監査意見が得られないからといって会計監査人(監査法人)を変更するのは禁じ手とされています。これがまかり通れば、いわゆるオピニオン・ショッピング、つまり都合の良い意見を出してくれる監査法人を渡り歩くことが容認されるわけですから、会計監査制度の根幹を揺るがす事態といっても過言ではありません。

取引金融機関も東芝を「要注意先」として貸倒引当金の積み増しや有価証券の減損損失計上を検討するなど、いよいよ瀬戸際の東芝が本当に禁じ手というレッドラインを踏んでしまうのか、そして監査法人を道連れにして我が国の監査制度に致命傷を与えるのか、いよいよ東芝劇場は終幕へ向けて緊迫の度を増しているようです。

2.類似業種比準方式改正に伴う影響

中小企業の自社株評価って?

中小企業の経営者にとって悩みの種となる大きな課題の一つに、自社株対策があります。中小企業の株式の多くは、取引相場のない非上場株式であり、その保有者の多くは、「同族株主」(いわゆる親族が株主)となっているケースが大半です。

当然のことながら、市場で取引されることがないため、株式の評価については税法にのっとり、自ら株価を算出する必要があります。このような自社株式の評価は、少数株主である場合を除き、原則的には、「類似業種比準方式」と「純資産価額方式」の二つの計算方法によって評価されます。中小企業と言っても、その規模は大小様々あるため、その企業が大・中・小規模のいずれに該当するかにより、二つの計算方式のいずれか、あるいは併用して評価を行います。

類似業種比準方式とは

自社の事業内容が類似する上場会社の株価と比較することにより、自社株の評価を行います。今回は改正点となった類似業種比準方式のみの解説をします。

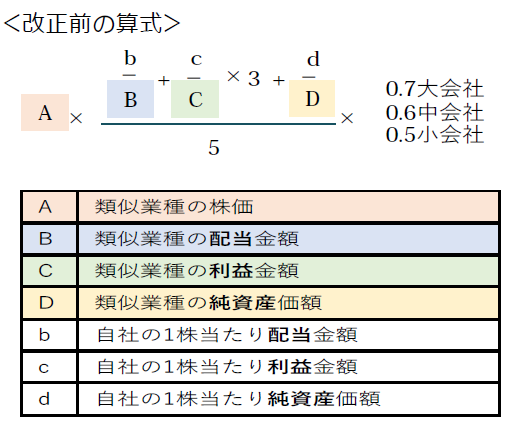

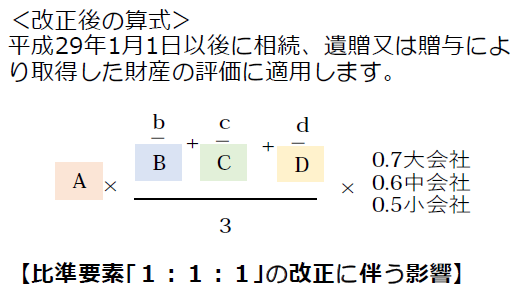

類似業種比準価額方式の見直し内容

平成29年度税制改正では、取引相場のない株式について、次のとおり、より実態に即した評価の見直しが行われることになりました。

| (1) | 配当、利益、純資産の比準が1:1:1に |

| (2) | 類似業種の株価に、「前2年間平均」を追加 |

| (3) | 類似業種の配当、利益、純資産に連結決算を反映 |

3つの改正内容のうち、特に注目していただきたいのが(1)の比準要素「1:3:1」から「1:1:1」への改正です。というのも、“利益金額”は納税者にとって調整しやすい項目であり、評価要素の3/5の割合を占めていたため、利益圧縮による評価の引下げ効果が大きかったためです。

好業績企業の税負担は軽く

これまでの計算方法では、利益金額の割合が“3”と大きく、業績のよい企業ほど自社株の評価額が高くなっていましたが、今回の改正により、利益金額の割合が3/5(60%)から、1/3(33%)へと小さくなったため、好業績企業にとって税の負担は軽くなったといえます。

利益金額の圧縮による評価引き下げ効果は低下

先にも述べたように、利益金額は評価要素の3/5を占めていましたが、今回の改正で1/3に変更されました。改正前は、「損金算入される役員退職金の支給」などを活用し、利益圧縮をすることで自社株の評価額の引き下げ対策が比較的容易にできましたが、今回の改正で対策の効果が減少することになります。

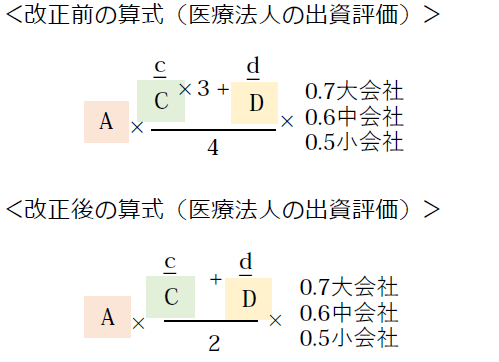

医療法人の出資評価額にも影響

比準要素の見直しは、「持分の定めのある医療法人」の出資の評価額にも影響します。これまでの医療法人の比準要素は「利益3:純資産1」でしたが、「1:1」に変更となりました。利益の高い医療法人にとって、利益の比準要素が3/4から1/2になることは評価額の引き下げ効果が見込めますが、反対に簿価純資産価額は1/4から1/2と割合が大きくなりましたので、簿価純資産価額の大きい医療法人では評価額の引き上げにつながるケースが増加しそうです。

3.外国人労働者の雇用について

ここ最近、毎年のように出入国管理及び難民認定法(以下、「入管法」)の改正が行われています。これは、近年ますます需要が高まる外国人労働者の雇用について、専門的な知識や技術を有する外国人の雇用促進を、政府全体で積極的に取り組んでいる表れであると思われます。今回は、在留資格の簡単な概要とここ数年の入管法の主な改正点をご紹介させていただきます。

在留資格の基礎知識

日本に在留する外国人は、様々な在留資格で日本に滞在されています。在留資格のうち主なものを就労制限の有無で分類すると次のとおりとなります。

(1)就労が認められるもの

「技術・人文知識・国際業務」「外交」「公用」「芸術」「医療」「研究」「教育」「興業」「技能」など

(2)就労が認められないもの(就労制限のあるもの)

「文化活動」「短期滞在」「留学」など

(3)個別の許可事由によるもの

「特定活動」

(4)就労等、活動に制限のないもの

「永住者」「特別永住者」「日本人の配偶者等」「永住者の配偶者等」など

国内で就労することができるのは、研究者、教育者、ビジネスマン等のホワイトカラーの職種や料理人などの技能労働者に限られ、いわゆる単純労働者や風俗営業等の仕事はできないことになっています。ただし(4)については就労制限がありませんので、単純労働の他、活動内容に制限はありません。

平成27年4月1日スタート

1.新たな在留資格「高度専門職」の創設

高度の専門的な能力を有する外国人の受入れ促進の措置として、これまで「特定活動」の在留資格を付与されていた対象者用に、出入国管理上の各種の優遇措置を実施していた高度人材の方を対象とした新たな在留資格「高度専門職1号」を設けるとともに、この在留資格をもって一定期間在留した方を対象とした、活動制限を大幅に緩和した在留期間が無期限の在留資格「高度専門職2号」が設けられました。

2.在留資格「投資・経営」が「経営・管理」へ

日本国内の企業において事業の経営・管理活動を行う外国人を広く迎え入れることができるよう、「投資・経営」の在留資格の名称を「経営・管理」に改め、これまでの外国資本の要件がなくなりました。

3.在留資格「技術」と「人文知識・国際業務」の一本化

専門的・技術的分野における外国人の受入れに関する企業等のニーズに柔軟に対応するため、業務に必要な知識の区分(理系・文系)に基づく「技術」と「人文知識・国際業務」の区分をなくし、包括的な在留資格「技術・人文知識・国際業務」へと一本化されました。

平成28年の主な改正点について

平成28年11月18日の臨時国会において改正入管法が成立し、公布日から一年以内の施行が決定されています。主な改正点は、以下の通りとなっています。

1.在留資格「介護」の創設

介護福祉士の資格を有する外国人が介護施設等との契約に基づいて介護(又は介護の指導)の業務に従事するための在留資格が創設されます。

在留資格「介護」の対象者は、日本の介護福祉士養成施設(都道府県知事が指定する専門学校等)を卒業し、介護福祉士の資格を取得した方となります。

※在留資格取得までの流れ

(1)留学生として入国:在留資格【留学】(2)介護福祉士養成施設で修学(2年以上)(3)介護福祉士の国家資格取得(4)在留資格の変更「留学」→「介護」(5)介護福祉士として業務従事

2.偽装滞在者対策の強化

その他の改正点として、近年ますます増加する偽装滞在者に係る罰則が整備されます。・罰則対象者の範囲の拡大、在留資格取消制度の強化など。在留資格のことで、ご質問・ご不明な事があれば、ひかり行政書士法人までお気軽にお問い合わせください。

4.「どうしよう?」にお答えします!

Q.ビットコインなどの仮想通貨の取引に消費税がかからなくなるということですが、どのようなことでしょうか?

大手家電量販店でもビットコインでの決済の導入が決まったと聞いて関心があります。

A.これまではビットコインのような仮想通貨を交換業者から購入する際には8%の消費税がかかっていたため、購入した仮想通貨で買い物をすると二重に消費税を払うということが起きていました。

ところが平成29年度の税制改正により、仮想通貨の取引については消費税がかからない取引(非課税といいます)になることが決まりました。

身近な例ではプリペイドカードのチャージ(購入)の際と同様になります。

買い物の際に消費税がかかる点はこれまでと変わりません。

この改正は資金決済法において仮想通貨が支払の手段として位置づけられたことを背景とし、また、諸外国における仮想通貨の取り扱いを踏まえたもので、仮想通貨の利用拡大に弾みがつくといわれています。

Q.いつから非課税になるのでしょうか?

A.平成29年7月1日以後に行う取引について適用されます。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介させていただくお店は、JR松井山手駅ほど近くにあるイタリア料理店、「måne(モーネ)」さんです。

京都の著名なイタリア料理店「よねむら」「イルギオットーネ」で長年修行を積まれた河村昭多シェフが、一年前の平成28年4月に地元の京田辺で独立開業されました。

オープン以来、テレビや雑誌でも数多く取り上げられており、京田辺という立地にも関わらず毎日多くの予約客が訪れているお店です。ランチコースが3500円から、ディナーコースが5000円からと、このお値段でこのレベルのお料理に出会えることは難しく、まさに一見の価値ありです。是非、河村シェフならではのイタリアンを堪能しに訪れてみて下さい。

〒610-0352京都府京田辺市花住坂2-2-25

◆TEL:0774-64-1106◆営業時間:11:00~13:30、18:00~20:00

◆定休日:月曜日・その他月1~2回不定休◆座席数:20席