1.明けましておめでとうございます。

今年の干支は「戊子」です。「戊」は樹木が生い茂る様子、「子」はネズミで、繁栄・繁殖の象徴であることから、「茂る」と「増える」というふたつの繁栄を示す意味が重なる良い年だそうです。私たち、ひかりアドバイザーグループのミッションも「関与先の皆様の成長と繁栄をお手伝いする」ことにありますから、今年も着実な仕事ぶりで実績を残し、子年が縁起の良い年になるよう、さらに精励したいと誓いを新たにしています。

しかし、年明けから景気の先行きに対する不安が募っているのも事実です。株価の低迷や原油価格の高騰、さらには不透明な政治情勢など経済環境に好材料が見られません。

利益を固定費にしよう

好材料が見当たらない経済環境の中で生き残っていくためには、知恵と工夫が必要です。そこで、一つの工夫を提案したいと思います。それは、「利益を固定費にしよう」ということです。

会計の常識では、利益は「売上-(変動費+固定費)」で算出されます。したがって、固定費のウェイトが高まると利益は当然のことながら圧縮されてしまいます。そこで、利益は固定費だと考えるのです。

つまり、「売上-(変動費+利益)=固定費」です。このように考えると、固定費という原価をターゲットにして経営を考えることができます。たとえ、外部環境に不安があっても、そして売上が伸びなくても、内なる努力によって原価を下げ続け、会社の利益と成長を実現しようというわけです。ネズミにちなんで「原価をかじろう」と言っても良いでしょう。

「青は藍より出でて藍より青し」

私たち、ひかりアドバイザーグループのコーポレートカラーは「青」です。

青は寒色であるため「冷静」、「沈着」といった印象もありますが、「青春」とか「希望」さらには「知性」といった前向きなイメージも強いと思い、コーポレートカラーとして採用しました。そして、「青は藍より出でて藍より青し」ともいわれるように、弟子が師を越えていく気概になぞらえて、従来の経営戦略を見直し、それを超える新たな戦略を構築することによって企業の更なる発展を指向しなければならないと思います。どのような戦略にも必ず寿命があります。その寿命を直視し、新たな命を吹き込むことによって、企業のゆくてには洋々たる「ブルーオーシャン」が広がるのです。

新年早々、夢物語を語るようですが、夢の実現に向けて邁進することこそが、実は経営そのものではないかと新しい年に向かって思いを新たにした次第です。

2.平成20年度 税制改正大綱 発表

去る12月13日、与党より平成20年度の税制改正の大綱が発表されました。衆参のねじれ現象下で全体的に改正内容が小粒といわれる中、平成20年度税制改正大綱は、都市と地方の税収格差是正や中小企業優遇策の拡充などに重点を置いています。また、消費税については、社会保障制度の費用を賄う主要な財源として位置付けたにとどまり、具体的な税率の引き上げや時期については明記していません。

以下、皆様の関心が高いと思われる項目を中心に、平成20年度の主要な税制改正ポイントについて、ご紹介いたします。

なお、本大綱は自由民主党税制調査会案であり、民主党においても独自の税制改正大綱が発表されておりますので、例年のように与党税制改正大綱がそのまま国会を通過するかどうかはわかりません。

今後の法案審議のゆくえ等詳細な内容につきましては、弊事務所の担当者までお問い合わせ下さい。

経済活性化・競争力の強化

★減価償却制度の耐用年数表の見直し

現行の耐用年数表・別表2には「機械及び装置」の耐用年数が390区分に渡って細かく規定されていますが、今回の改正により、これが55区分に簡素化されます。これは、単に耐用年数の区分が減っただけではなく、これまでは「設備の種類ごと」に定められていた耐用年数が、「業種ごと」の区分により定められています。

新法定耐用年数は、平成20年4月1日以後に開始する事業年度から適用されることになります。また、新規取得設備のみならず、既存設備に対しても適用されることになるため、減価償却資産に対し新旧定額法・新旧定率法のいずれが適用されているかは問われません。

★中小企業事業承継税制の抜本拡充

事業承継の際に障害の一つとなる相続税負担の問題を抜本的に解決するため、非上場株式等に係る相続税の軽減措置については、現行の10%評価減から80%納税猶予に大幅に拡充され、対象が中小企業全般に拡大されます。なお、この制度は平成21年度税制改正において創設されますが、事業継続円滑化法(仮称)の施行日(平成20年10月予定)以降の相続に遡って適用される予定です。また、この新しい事業承継税制の制度化にあわせて、相続税の課税方式を遺産取得課税方式に改めることが検討されます。

★人材投資促進税制の拡充

中小企業者等については、労働費用(給与・法定福利費・教育訓練費)に占める教育訓練費の割合が0.15%以上の場合に、その教育訓練費の総額の8~12%に相当する額が税額控除できます。

【参考:中小企業の場合】

一人当たり労働費用を450万円としますと、その0.15%相当額は6,750円です。従業員数が10人の場合、総額67,500円以上支出すれば、減税対象となります。

なお、大企業分については、適用期限である平成20年3月31日をもって廃止されます。

★情報基盤強化税制の見直し

平成18年度税制改正で、高度な情報セキュリティが確保された情報システムの導入の際、一定の投資を行った場合、税制上の措置(特別償却・税額控除)が講じられていました。今回は以下の見直しが行われ、適用期限が2年延長されます。

- 対象設備等に、部門間・企業間で分断されている情報システムを連携するソフトウェアを加える。

- 資本金の額又は出資金の額が1億円以下の法人等について、取得価額の合計額の最低限度を現行の300万円以上から70万円以上に引き下げる。

- 資本金の額又は出資金の額が10億円超の法人の取得する対象設備等の取得価額の合額のうち本税制の対象となる金額は200億円を限度とする。

★少額減価償却資産の特例の延長

資本金1億円以下の中小企業者等が30万円未満の減価償却資産を取得した場合、全額損金算入(即時償却)を認める制度の適用が2年間延長されます。

★創業5年以内の中小企業者に対する欠損金の繰戻還付措置の延長

創業5年以内の中小企業者について、1年間の繰戻還付措置が認められている制度の適用期限が2年間延長されます。

★交際費の損金算入限度の特例

資本金1億円以下の中小企業者の交際費について、定額控除限度額(400万円)までは、その90%相当額について損金算入が認められている制度が2年間延長されます。

住宅・土地税制

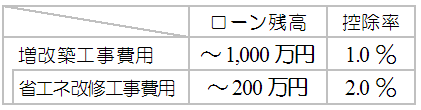

★住宅の省エネ改修促進税制の創設

住宅ローンを借りて一定の省エネ改修工事を含む増改築工事を行った場合には、その住宅ローン残高の一定割合が、5年間にわたって所得税額から税額控除できます(現行の増改築等に係る住宅ローン控除との選択制)。

平成20年4月1日から平成20年12月31日までに居住した場合に適用されます。

★土地の売買等にかかる登録免許税の特例措置

土地の売買等にかかる登録免許税の特例措置の適用期限が平成23年3月31日まで延長され、税率については、下記のように段階的に引き上げられます。

地域間の財政力格差の縮小

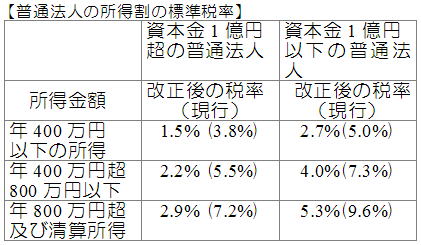

★法人事業税(所得割及び収入割)の税率改正

平成20年10月1日以後に開始する事業年度から、法人事業税の税率が改正されます。

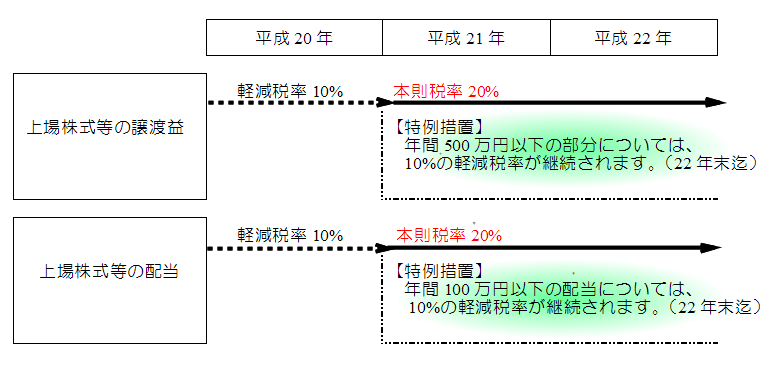

★上場株式等の譲渡所得等及び配当所得に対する課税

★譲渡損失と配当所得との損益通算の特例

上場株式等の譲渡により損失が生じた場合、その損失の金額を上場株式等の配当所得の金額(申告分離課税を選択したものに限ります)から控除できることとなります。この改正は平成21年分以後の所得税及び平成22年度分以後の住民税について適用されます。

3.「どうしよう?」にお答えします!Q&Aコーナー

Q. 老朽化した本社家屋をこのたび思い切って修繕したのですが、資本的支出として資産計上するべきか、修繕費として経費処理するべきか迷っています。そこで、区分する上での実務上のポイントなどがあれば教えてください。

A. 資産の維持管理に必要な費用や現状回復のための費用であれば、修繕費として経費処理することができますが、その修繕によって、使用可能期間が延長したり、資産価値が増加する場合は、資本的支出として資産計上しなければなりません。しかし、実務上、その判断をすることは困難な場合が多いので、1回の支出金額が20万円未満のものや、3年以内の周期で行われるものであれば、経費処理することが簡便的に認められています。

いずれにも該当しない場合は、法人税基本通達7ー8ー1の資本的支出の例示や同通達7ー8ー2の修繕費の例示などを参考に判断することになります。しかし、地盤沈下の場合などあまり参考にならない例示が多いことから、既に廃止になっていますが、解釈に変更があったわけではありませんので、昭和44年改正前の旧通達の修繕費となる7つの例示を紹介しましょう。

- 家屋又は壁の塗り替え

- 家屋の床の毀損部分の取替え

- 家屋の畳の表替え

- 毀損した瓦の取替え

- 毀損したガラスの取替え又は障子、ふすまの張替え

- ベルトの取替え

- 自動車タイヤの取替え

A. サラ金業者に借金をして多重債務者となっている従業員を解雇できますか?

業務に直接関連しない私生活上のトラブルを理由に解雇することは難しいと思われます。

多重債務者といっても、それはあくまで私生活上の話であって業務と直接関係はありません。よって多重債務を抱えているということを理由に、解雇するには無理があるといえるでしょう。

従業員の解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は無効となります(労働基準法第18条の2)。今回のように私生活上のトラブルを理由として解雇する場合であれば、それによって会社の秩序が侵害されたり、会社の評判、名誉、信用が失墜させられたりといった、経営上重大な支障が生じていることが必要です。例えば従業員が破廉恥罪を犯し、それが広く報道された場合で、会社の体面、信用に悪影響を及ぼしたり、他の従業員の士気が下がったりして、会社の経営を脅かしているといったケースです。

今回のご質問のケースでは、例えば会社に取り立ての電話が頻繁にかかってくる等で会社の秩序が侵害されているといったこともあるかもしれません。この場合、程度にもよりますが場合によっては解雇もありうるでしょう。しかしその場合でも、いきなり解雇とするのではなく、まずは譴責(けんせき)などの処分を検討することが望ましいでしょう。

4.チョットお邪魔します。人気のお店訪問

今号より新コーナーとして、弊グループの関与先さまのお店をご紹介させていただきます。

記念すべき第1店目は、創業100余年、京都で焼菓子職人の技を継承する(株)石田老舗さまがプロデュースされた、本格的シュークリーム専門店「クレーム デ ラ クレーム」です。こちらのお店では、旬の京野菜を贅沢に使用したシュークリームを製造、販売していらっしゃいます。四季折々、季節限定のクリームに凝縮された、京野菜の風味をぜひご堪能ください。

京野菜シューは、3日間(要冷蔵)日持ちしますので、ご贈答用にも最適です。京都事務所のすぐ近くですので、お近くにいらっしゃった際にはぜひお立ち寄りください。

地下鉄烏丸線 丸太町駅

(5番出口すぐ向い側 御池方面徒歩約2分)

京都市中京区烏丸竹屋町少将井町225 TEL 075(241)4547