1.上場会社=優良会社は本当か-Part2

昨年、ある上場会社の株主総会で現経営陣がオーナー家によって全員解任されるという珍しい出来事が起こりました。会社を取り巻く事業環境が急変する中で、芳しい数字を残せない経営陣に対してオーナー家からレッドカードが出されたというわけですが、新たに選任された役員は、その会社とは全く縁もゆかりもない人達というのですから一般投資家は驚いたに違いありません。その原因をめぐっては、インターネット上に様々な書き込みがありますので、ご関心のある方はネットを検索していただくとして(「ノーリツ鋼機」で検索)、ここでは、上場会社といえどもオーナー家が過半に近い株を保有し、そのサジ加減一つで会社の命運を左右しかねない「同族会社もどき」が存在するという事実を指摘しておきたいと思います。その意味で、「上場会社=優良会社」という図式は単なる思い込みに過ぎないのです。

長生きは○、高齢社長は×

長寿高齢化社会といわれて久しいですが、長生きできるということは素晴らしいことだと思います。しかし、長生きすることと会社の経営にいつまでもしがみつくこととは全く別であり、その見極めを誤ると、会社はとんでもないことになりかねません。

先ほど紹介した会社の内紛劇も、実は高齢の社長が後継者を指名しないまま亡くなったことが一因とも言われています。90歳まで50年間も社長を続けていたのですから、その間に後継者を育てて早い段階からバトンタッチをしていれば、赤の他人が落下傘部隊の如く会社に乗り込んでくることもなかったでしょう。

つまり、長生きすることはめでたくとも、経営に関しては早めのバトンタッチを心掛けるべきです。とりわけ、企業の経営環境が厳しさを増す中で、気力体力ともに減衰していく高齢者にいつまでも経営の重責が担えるとは思えません。かつて、従業員の平均年齢が35歳を超えた会社の成長は鈍化するというお話しをしたことがありますが、社長が高齢の会社に明るい将来は見出しがたいという仮説を新たに書き加える必要があるかも知れません。

もっとも、この仮説に対しては、高齢であっても豊富な知識と経験が経営に活かされる方が会社にはプラスになるといった反論もあるでしょう。しかし、経営環境が激変しつつある中で、過去の経験や知識が足枷になることもありましょう。柔軟な経営意思決定を不断に行うことによってこそ会社の明るい将来像が描けるのです。

会社の将来像を描こう

「将来は、このような会社にしたい」という強い思いがなければ、将来像など画餅に過ぎません。画餅ではなく地に足のついた将来像とするためには、必ず数字による裏付けが必要です。経営計画とか中期計画といわれるものですが、多くの中小会社で十分な形になっていないのが実情です。冒頭でお話ししたように「上場会社=優良会社」という図式が思い込みであるのと同様に、「中小会社=脆弱会社」という図式も二流意識からくるコンプレックスに過ぎません。中小会社であっても上場会社に匹敵するか、それ以上の実力を備えている会社は多数存在します。ですから、「しょせん、ウチは中小同族会社だから」という言い訳とは決別して、新たな会社の将来像を描いてみませんか。私たち、ひかりアドバイザーグループでは、そのお手伝いをしたいと願っています。詳しくは、税理士法人の《MAS戦略チーム》へお声がけ下さい。

2.これは使える! 助成金大特集

誰が初めに言い出したのかは知りませんが、今は百年に一度の大不況だと言われています。確かにテレビや新聞の報道でいわゆる「派遣切り」などというフレーズが当たり前の如く発せられる状況を考えると、さもありなんと思われます。しかしながら、雇用情勢の悪化の中でも痛みを我慢し、雇用の維持に努力している事業主に対して、政府は各種助成金を用意しその努力に報いようとしています。

「離職者住居支援給付金」はまさに時代を反映した助成金です。これは、やむを得ず派遣労働者や有期契約労働者の雇用契約中途解除や雇止めを行った場合において、その労働者に対し離職後も引き続き同一の住居を無償で提供するか、住居に係る費用を負担した事業主を支援する新しい助成金で、1か月あたり4~6万円支給されます。

今回は中小企業にとって使いやすく、かつ支給額も魅力ある助成金をピックアップしてご紹介いたします。

雇用調整助成金(中小企業緊急雇用安定助成金)

★今注目度No.1の助成金

雇用調整助成金(中小企業向けは、「中小企業緊急雇用安定助成金」)は、景気の変動、産業構造の変化その他の経済上の理由により急激な事業活動の縮小を余儀なくされたとき、雇用を守るために、労働者を休業させた場合に支給されます。

この助成金の申請に係る休業等実施計画の受理状況を見てみると、今年1月は全国で12,640件(京都府384件、大阪府527件、滋賀県231件)にのぼり、11月の199件に比べなんと63倍超となっています。

ちなみに受理件数がもっとも多かったのは愛知県の1,991件となっています。やはり、トヨタ関連の中小製造業が大きな打撃を受けているということなのでしょう。

★受給できる事業主

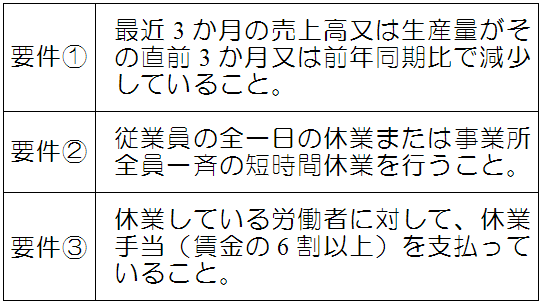

それでは、中小企業向けの中小企業緊急雇用安定助成金について、受給するための主な要件を確認してみましょう。

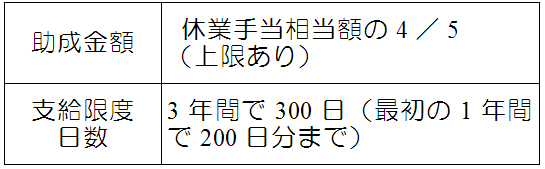

助成金額は次のとおりです。

★よくある誤解

ここで注意しておきたいのは、要件③にあるように、休業している労働者に対して、休業手当(賃金の6割以上)を支払っていることが前提となっていることです。つまり、会社は労働者を休業させるにあたり、賃金の最低6割は支払わなければならず、支払った6割に対してその5分の4を助成するというのがこの助成金の趣旨なのです。

たまに、会社の負担はゼロであると誤って理解されているケースも見受けられるので注意してください。また、休業しても社会保険料は免除されませんので、こちらも注意が必要です。

とはいうものの、やはり雇用を守ることは会社の責務であり、また、来るべき受注の回復時には復帰して会社の事業活動に従事してもらえるわけですから、この助成金の意義は決して小さいものではないといえるでしょう。

高年齢者雇用開発特別奨励金

★「まだまだ働ける」「引退なんてもったいない」

最新の厚生労働省の調査によると、日本の平均寿命は男性が79歳、女性が86歳。また、HOの調査によると、日常生活を自立して元気に過ごせる健康寿命は、男性が72歳、女性が78歳だそうです。つまり、日本では少なくとも60歳代というのは、まだまだ元気に働くことが可能な年代であるといえるでしょう。また、定年後も経験を生かして働き、社会で活躍したいと希望している高齢者もたくさんいることは想像に難くありません。

もし、皆さんの会社にそのような経験豊富で元気な高齢者が一人入社してきたとすれば、たとえば若手の育成ひとつをとってみても、きっとプラスになるのではないでしょうか。

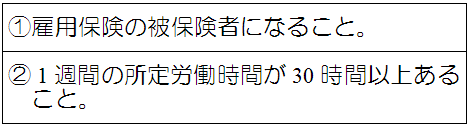

★受給のための要件

雇い入れられる人の主な要件は次のとおりです。

| (1)65歳以上であること。 |

| (2)ハローワーク又は職業紹介事業者の紹介によること。 |

| (3)1週間の所定労働時間が |

| (4)前の離職から3年以内であること。 |

| (5)紹介前に雇用の約束をしていないこと。 |

| (6)前職の退職日以前1年間に6か月以上雇用保険に入っていたこと。 |

| (7)雇い入れ前後6か月に事業主都合による解雇(退職勧奨を含む)をしていないこと。 |

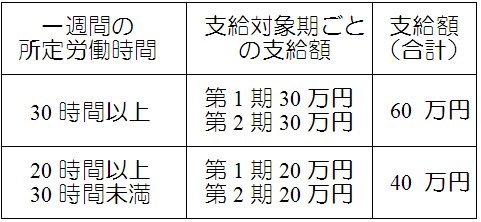

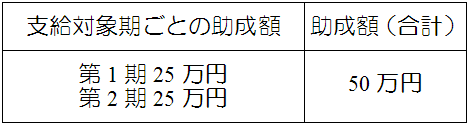

本奨励金の支給額(中小企業の場合)は次のとおりです。

※6か月ごとに第1期、第2期の支給対象期 に分けて支給されます。

介護未経験者確保等助成金

★介護事業主の方は必見

少子高齢化が進む中で、福祉・介護サービスの充実に対するニーズはますます高まっています。このため、新たな人材を確保するために、介護関係業務の経験者だけでなく、経験の無い方も積極的に雇い入れ、育成し、定着させていくことが重要となってきます。そこで、介護業務未経験者を雇い入れた場合に支給されるのがこの助成金です。

★雇い入れる労働者の要件

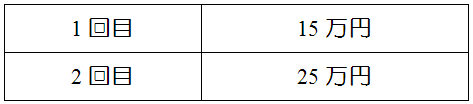

対象労働者一人あたりの助成金額は次のとおりです(1事業主3人まで)。

※6か月ごとに第1期、第2期の支給対象期 に分けて支給されます。

パートタイマー均衡待遇推進助成金(健康診断制度の導入)

★パートさんに健康診断を受けてもらうだけ

パートタイマーの健康診断制度を就業規則などで制度化したうえで、その受診者が制度導入から起算して2年以内に延べ4名以上出た場合に支給されます。

なお、ここでいうパートタイマーとは、原則として1週間の所定労働時間が正社員の4分の3未満のものをいい、正社員と同じフルタイム労働の方は含まないので注意が必要です。

★支給額(中小企業の場合)

中小企業子育て支援助成金

★改正予定!さらに助成額アップ!

この助成金は、子育て支援を行う中小企業に対する支援の充実のため、育児休業取得者、短時間勤務制度の適用者が初めて出た中小企業事業主に助成金を支給するというものです。平成21年度より改正が予定されており、以下改正後の要件、助成額についてお知らせします。

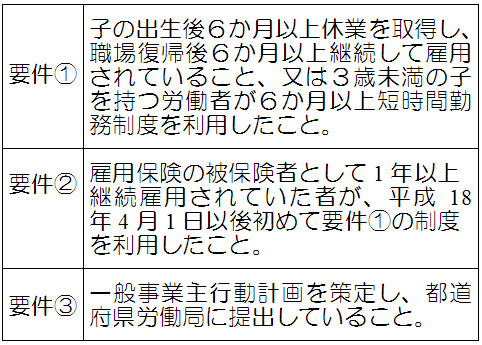

★受給のための要件

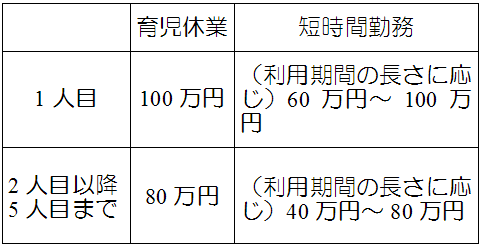

受給額は次のとおりです。

その他の「使える」助成金

紹介したい助成金はまだまだありますが、紙面の制約上すべては紹介できません。たとえば、労働者が育児・介護サービスを利用する際に要した費用の全部又は一部について、補助等を行う旨を就業規則等に規定し、実際に費用補助等を行った場合に出る「両立支援レベルアップ助成金」、年長フリーターについて、トライアル雇用後に常用雇用に移行した場合に出る「若年者雇用促進特別奨励金」、障害をお持ちの方を雇用した場合に出る「特定就職困難者雇用開発助成金」など、まだまだ「使える」助成金はあります。もっと知りたいという場合は、お気軽にひかり社会保険労務士法人までお問い合わせください。

3.「どうしよう?」にお答えします!Q&Aコーナー

Q. 昨日、平成20年分の確定申告書を整理していると、同年に支出した高額な医療費を、所得控除の対象に含めないで申告していることが判明しました。また、息子夫婦も平成18年に新築した住宅について何も申告していないようです。

この場合、納めすぎた税金を取り戻すにはどうしたらよいでしょうか。なお、私は自営業者として毎年確定申告書を提出しておりますが、息子はサラリーマンで、確定申告をしたことがありません。

A.納税者が税金計算を間違えたり、税法規定を誤って解釈したことにより、納付した所得税額が過大となった場合には、税務署長に対し、「更正の請求」という手続きをとることにより、法定申告期限から1年以内に限り、納めすぎた税金を取り戻すことができます。

なお、更正の請求は既に提出した確定申告書の内容を訂正するものなので、過去に確定申告書を提出したことのない者が、過年度分の所得控除や税額控除の適用を受けることにより税金の還付を受けようとする場合には、更正の請求ではなく、期限後の還付申告という手続きをとる必要があります。また、期限後の還付申告は5年前の分まで遡って申告することができます。

ご主人の件については、税務署に備え付けてある更正の請求書に、正しい申告内容及び医療費控除の適用漏れがおこった理由等を記載し、平成22年3月16日までに税務署長に提出することにより、税金の還付を受けることができます。

ご子息の件については、平成18年・19年・20年分の確定申告書を作成し、それぞれの申告書に住宅ローン控除の適用を受ける旨を記載して税務署長に提出することにより、各年分の所得税につき税金の還付を受けることができます。