1.消費税増税の足音が…

菅首相は、消費税を含む税制の抜本改革について参院選後に本格的な議論を始める意向を示しました。特に消費税については、「複数税率、税の還付についてもあわせて議論したい」と語り、二桁税率つまり10%を視野においた発言をしています。

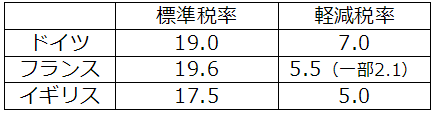

従来の5%であれば、生活必需品も奢侈品も同じ税率で痛痒はなかったようですが、二桁となると、当然に生活必需品には軽減税率を適用するべきとの声が上がります。事実、既に二桁台の税率を長く経験している欧州各国では、食料品などには軽減税率が適用されています。例えば、ドイツでは標準税率が19%となっている一方で食料品や書籍、旅客輸送等に対しては税率が7%に軽減されています。

フランスやイギリスでも次の表に示すように同様の状況になっています。

さて、軽減税率の導入となると現在のアカウント方式(帳簿及び請求書等の保存が仕入税額控除の要件)からインボイス方式への転換を余儀なくされます。これは、仕入税額控除の計算にあたってインボイス(請求書など)に記載された税額しか控除できないとするものです。したがって、事業者は膨大なインボイスの保存を余儀なくされるとともに、免税事業者からの仕入については、インボイスに税額が記載されないため仕入税額控除ができないこととなり、免税事業者は取引から排除される懸念もあります。

いずれにしても、二桁税率が視野に入ってくることに伴って、従来の課税の仕組み自体が大きく変わる可能性がありますから、今後の消費税論議には十分に注意しておきたいところです。

法人税はどうなるのか…

一方、法人税率については平成23年度改正で引き下げられることがほぼ確実と予想されています。しかし、財政再建が喫緊の課題となる中、税率は引き下げるものの逆に課税ベースを拡大して税収の維持が図られるのではないかとも言われています。たとえば、身近なところでは減価償却の限度計算などにも影響が出そうです。 もっとも、結果として税負担が重くなるようでは、国際競争力どころか足許の中小企業の活力回復にかえって水を差すことにもなりかねませんから、ここは慎重な対応が望まれます。われわれもその動向を注視しておく必要がありましょう。

中小企業憲章の閣議決定

中小企業の活力回復という観点から、政府は中小企業活性化策の基本理念を盛り込んだ「中小企業憲章」を閣議決定しました。憲章は「基本理念」、「基本原則」、「行動指針」の3部から構成されており、行動指針には①中小企業の立場に立った経営支援、②人材の育成・確保、③起業・新事業展開しやすい環境の整備など8項目が掲げられています。

憲章は、「世界経済は、成長の中心を欧米からアジアなどの新興国に移し、また、情報や金融が短時間のうちに動くという構造的な変化を激しくしている」との現状分析のもと、「我が国では少子高齢化が進む中、これからは一人ひとりが力を伸ばし発揮することが、かつてなく重要性を高め、国の死命を制する」と述べています。「死命を制する」など悲壮感漂う語彙を用いて「起業、挑戦意欲、創意工夫の積み重ねが一層活発となるような社会への変革なくしては、この国の将来は危うい。」とまで言い切っています。そして、「変革の担い手としての中小企業への大いなる期待、そして中小企業が果敢に挑戦できるような経済社会の実現に向けての決意を政府として宣言する。」と結ばれています。

さて、この憲章が具体的にどのような政策に反映されるのか注視しておきたいところです。

2.非上場株式等の相続税の納税猶予の特例

中小企業の事業承継対策の柱として、平成21年度税制改正において非上場株式等に係る相続税の納税猶予制度が創設されましたが、同制度の適用を受けるためにはあらかじめ経営承継円滑化法に基づく「経済産業大臣の確認」という手続きが必要とされています。

この「経済産業大臣の確認」は、平成20年10月1日から平成22年3月31日までの間に先代経営者である被相続人の相続が開始した場合において、一定の要件を満たすときは、不要とする経過措置が講じられていました。しかし、平成22年4月1日以降に相続が発生した場合は、原則として相続の開始の前に「経済産業大臣の確認」を済ませておかないと納税猶予制度が使えないことになるので注意が必要です。

そこで今回は非上場株式等の相続税の納税猶予制度の概要とその主な要件についてご紹介します。

相続税の納税猶予制度の概要

後継者(=相続人、先代経営者の親族)が、相続により非上場会社の株式を取得し、一定の要件を満たす場合には、後継者が相続開始前から既に保有していた議決権株式を含め、発行済議決権株式総数の3分の2に達するまでの部分について、課税価格の80%に対応する相続税の納税が猶予されます。

担税力のない非上場株式に課される高額な相続税を大幅に軽減する制度ですから、是非とも活用を検討したいところですが、軽減される相続税は文字通り「猶予」されるにすぎず、直ちに免除されるわけではありませんので注意が必要です。といいますのは、後継者である相続人が事業を承継し、死亡時までその会社の株式を保有し続けた場合には相続税の負担が80%猶予されますが、後継者が承継後5年以内に廃業したり、相続した株式を売却した場合には、猶予されていた相続税を利子税と併せて遡って納付しなければならないという制度設計になっているからです。

相続税の納税猶予制度の主な要件

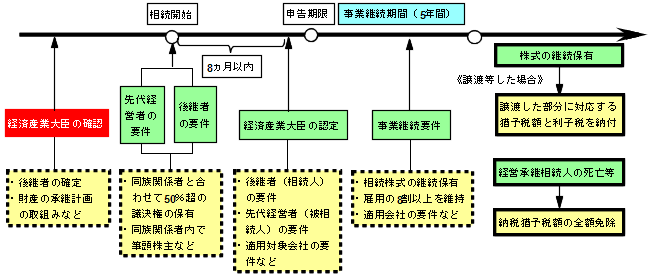

非上場株式等に係る相続税の納税猶予制度の適用を受けるための手続きの流れと主な要件をまとめると次のようになります。

このほか、資産管理会社が適用除外になっていることや特例を受ける非上場株式の株券を担保に提供することなど複雑多岐にわたる要件があり、特例選択にあたっては慎重な対応が求められますが、注目すべきは相続開始前の段階から「経済産業大臣の確認」手続きが必要であるということです。これはあらかじめ事業承継に計画的に取り組んでいる企業に適用するという考え方が基本になっているためです。

ただし、先代経営者が60歳未満で死亡した場合や先代経営者から公正証書遺言により取得する株式と合わせると後継者が発行済議決権株式の過半数を有する場合は、「確認」を受けなくても認定の対象となる場合もありますので、詳しい内容については担当者までお問い合わせください。

3.「経費削減」これだけは気をつけて!

サブプライム問題に端を発した金融危機が引き金となって、日本は100年に1度と言われる経済危機に遭遇しました。そうした状況から一刻も早く脱却するため、体力回復を目差し経費削減に取り組んでおられる方も多いと思います。しかし、経費削減はやり方を間違えると、損益を改善できないだけでなく、従業員のモチベーションの低下や、最悪の場合には会社のとるべき方向性すら間違ってしまう可能性があります。そこで今回は、経費削減に取り組む際に気をつけたい7つの項目をお伝えします。

目標削減金額・期限を決める

目標とする削減金額・期限を決めずに経費削減を行うと、それが成功しているのかどうかがわかりません。必ずいつまでに、どの経費をいくら削減するのかを決めてから経費削減に取り組むようにしましょう。

できない理由を探さない

経費をいくら削減しようとしても、それができない理由ばかりが浮かんできて、建設的な議論ができない場合があります。このような場合には、ブレーンストーミングと言って、アイデアを出し合う会議を行うことをお勧めします。ブレーンストーミングの場では、実際に実現可能かどうかは一旦置いておいて、とにかくアイデアを出し合います。そして他の人はそのアイデアに対する批判は一切してはいけません。このように批判を禁止したうえで、アイデアを抽出するのです。そうすることで、より多くの建設的な意見を集めることができます。

経費削減をネガティブに考えない

経費を削減しようとしても、無駄遣いをしているのが上司であるため何も言えないという話しもよく聞きます。

経営者や上位者の意識や取り組む姿勢によって、従業員のやる気は変わってきます。従業員に指示する前に、まずは経営者自身が率先して経費削減に取り組むことが大切です。

過去の責任を問い詰めない

経費削減が実現すると、「それまでの担当者は何をやっていたのか」という批判が出てくることがあります。しかし、個人の責任に関しては不問とするスタンスが必要です。そうしないと、担当者が経費削減に積極的に取り組むことができず、結局は経費削減が進まないということにもなりかねません。

成果を従業員に還元する

成果が出てきたら、その一部を従業員に還元するということも大切です。経費削減が想定よりも進んだら、その分だけカットしていた人件費の水準を元に戻すことなども有効な方法の一つです。

経費削減の結果を検証する

経費削減を行ったら、半年から1年に一度は、その結果を検証しましょう。思うように計画が進まなかった部分に関しては、事実を素直に認め、今の方法を続けるべきか、他の方法で経費を削減するのかを考えます。このように、特に経費削減がうまくいかなかった部分に注目し、次の方策を考え続け、繰り返し取り組んでいくことで、経費の削減ひいては会社の継続的な経営改善につながっていくのです。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q. 私は第一生命の生命保険に加入しています。第一生命が株式会社になるということで、株式を割り当てられるようですが、税務上の取り扱いはどうなりますか?

A.平成22年4月1日、第一生命は株式会社に組織変更し東証1部へ上場しました。その際、発行済株式のうち約半数を保険契約者や取引先、金融機関に割り当てています。今回の株式の割り当てについて、保険契約者が個人の場合、税務上は割り当てられた株式の価額を22年分所得税の「一時所得」の総収入金額に計上することになります。株式の価額は割り当てられた株式数によって下記により計算します。

整数部分の価額 割当株式数のうち整数部分×1株あたり売出価額140,000円

端数部分の価額 割当株式数のうち端数部分×1株あたり売却価額135,685円

一時所得の金額の計算は 次の算式のとおりですので、株式の価額を計算した結果、特別控除額50万円の範囲内であり、他に一時所得に該当する所得が無い場合は一時所得として確定申告する必要はありません。

一時所得 = 総収入金額 - その収入を得るために支出した金額 - 特別控除額(最高50万円)

1株以上の整数部分は受け取りを株式または金銭のどちらか選択することができます。

金銭の受け取りを選択された場合は、割当株式数×1株あたり売却価額135,685円から送金費用(500円を上限とした実費)を差し引いた額が受け取り額になります。

なお、1株未満の端数部分は金銭にて受け取ることになります。

また、保険契約者が法人の場合は、平成22年4月1日の属する事業年度において、割り当てられた株式の価額および金銭で受け取った金額を「益金の額」に算入します。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するお店は、日本海で獲れた新鮮な魚介類が、京都でリーズナブルに味わえるお店『ト一(といち)』さんです。

京都で和食といえば、皆様少々お高いイメージがあるかもしれませんが、ト一さんの特色は何と言ってもそのコストパフォーマンスです。日本海の新鮮な魚や揚げたての天ぷらなどが安く、おいしくいただけます。特にお昼の定食はコストパフォーマンスが良いと評判で、中でも『おすすめ定食』はいつも早くに売り切れてしまいます。

また、左の写真をご覧になっておわかりの通り、大きくて京都ならではの風情のある建物もト一さんの魅力の一つです。中は1Fが少人数様用のテーブル席になっており、3・4Fは広々とした座敷になっています。この座敷では100名様までの宴会が可能です。

宴会のコースメニューは予算に応じてご相談いただけるとのことですので、会社の忘新年会や歓送迎会などにはもってこいではないでしょうか。

日本海から届く新鮮な魚貝類をリーズナブルな価格で、少人数から宴会まで楽しめるト一さん、ぜひ一度足を運んでみてください。

ト一(といち)

住所 京都市中京区富小路錦小路下ル西大文字町599

Tel:075-223-0338

定休日 月曜日

詳細はぜひHPをご覧下さい

http://www18.ocn.ne.jp/~toichi/index.html