1.明けましておめでとうございます

2019年、平成31年の幕が開きました。しかし、平成31年は4月30日で幕を閉じ、翌5月1日午前零時を期して改元されます。それに先立つ4月1日には新しい元号が公表されるとのことですが、さてどのような元号になるのでしょうか。明治、大正、昭和、平成で用いられたアルファベット4文字を外すとして五十音と親和する頭文字は、A、E、Kあたりではないかと予想しているのですが…。

それはともかく、今年10月からは消費税が10%に引き上げられるとともに、軽減税率が導入されます。対象品目をめぐる混乱はしばらく続くことになると思いますが、それにも増して税率引き上げに伴う景気の冷え込みを抑えるべく様々な対策が目白押しですので、そちらの方にも注目しておく必要があります。それと新年早々1月7日から「出国税」が課税されており、海外旅行に行く場合は格安ツアーでも1人一回1,000円が徴収されます。国税庁の資料によると500億円の税収が見込まれているようです。

このように今年は改元と消費税がテーマになる一年と言うことができるのではないでしょうか。

今年の税制改正

税制改正大綱によると個人が保有する資産への課税が強化されそうです。資産を子や孫に贈与する場合の非課税制度で条件が厳しくなるとともに、相続した事業用土地の評価減額特例についても駆け込み利用を封じる規定が盛り込まれています。

その一方で、前述の消費税率引き上げ後の景気悪化を防ぐために、住宅や自動車の購入を下支えする減税策が導入されます。19年10月から20年末までに新たに契約し入居した住宅について、住宅ローン控除の期間を現行より3年長い13年間とし、また消費増税後に購入して登録したクルマについては自動車税が年1,000円~4,500円引き下げられます。

こうした消費増税対策の一方で、富裕層に対する課税強化策が多く盛り込まれていますが、詳しくは同封したご案内のセミナーで解説させていただきますので、みなさん奮ってご参加くださいますようお願いいたします。

光の魔術師-フェルメール

新年を東京で迎え、上野の森美術館で開催中の「フェルメール展」を鑑賞してきました。

ミステリアスな緊張感をたたえた静謐な空間、光の粒子までを捉えたかのような独特の筆致。それ故に「光の魔術師」とも称される17世紀のオランダ人画家、ヨハネス・フェルメール。展覧会場は予想を超える人出で、図らずも人気の高さを実感させられましたが、とりわけ気に入ったのが「真珠の首飾りの女」と題する作品でした。

よく似た「真珠の耳飾りの少女」という作品の方が人気は高く、代表作とも言われていますが、それとはひと味も違う「光」を見事に捉えた秀作といえます。写真から読み取ることは難しいですが、窓から差し込む一筋の光の陰影を見事に「切り取った」一枚です。

おかげさまで二巡目の干支に

私たち「ひかりアドバイザーグループ」も結成から満12年を経て、干支でいいますと二巡目に入ったことになります。

今年は亥年。亥年に因んだ四文字熟語といえば「猪突猛進」ですが、これは後先を考えずに突進するということで、あまり良い意味には使われません。

そこで、今年は前進思考は良いとして、周りの様子や状況に留意しながら、時代の先端を進んで行く一年にしたいと考えていますので、どうか倍旧のご支援をよろしくお願い申し上げます。

2.2019 年度 税制改正大綱 発表

2018年12月14日、与党 自由民主党・公明党により2019年度税制改正大綱が発表されました。

本税制改正においては、消費税率10%への引き上げに伴う需要変動を平準化すべく、住宅や自動車に係る措置や、個人事業者に対する支援として事業承継税制の拡充などが盛り込まれました。

以下、本税制大綱における主な改正点を紹介いたします。

なお、税制改正大綱は法案化された後、通常国会の承認を得て施行されるため、今後の法案審議の行方や各改正項目の適用時期など、詳細につきましては、幣事務所の担当者までお尋ねください。

個人所得課税

★住宅ローン減税の期間延長と内容拡充

消費税増税に伴い、住宅ローン控除の適用期間が、現行の10年から13年に延長されます。

※消費税率10%が適用される住宅の取得等に限ります。

11~13年目については以下の区分に応じ、いずれか少ない金額を控除することができます。

| 一般の住宅 |

借入金年末残高(4,000万円を限度)×1% |

|

住宅の取得等の対価の額の税抜金額(4,000万円を限度)×2%÷3 |

|

|

認定長期優良住宅 及び 認定低炭素住宅 |

借入金年末残高(5,000万円を限度)×1% |

|

住宅の取得等の対価の額の税抜金額(5,000万円を限度)×2%÷3 |

★空き家特例の適用拡充

空き家に係る譲渡所得の3,000万円控除の特例について、適用期間が4年間延長されるとともに下記要件を満たす場合にも適用となります。

【追加適用要件内容】

(1)被相続人が、

- 要介護度認定等を受けていること

- 相続の開始の直前まで老人ホーム等に入所していたこと

(2)被相続人の居住用家屋について、被相続人が老人ホーム等に入所した時から相続開始直前まで、

- 被相続人による一定の使用がなされていること

- 事業の用、貸付けの用、被相続人以外の者の居住の用に 供されていたことがないこと

※2019年4月1日から2023年12月31日までに行う譲渡に適用されます。

★ふるさと納税の見直し

各自治体での税収の格差や、過度な返礼品が横行したことに伴い、税額控除の対象となる自治体が下記要件に合致するものに限られます。

- 返礼品の返礼割合を3割以下とすること

- 返礼品を地場産品とすること

※2019年6月1日以後支出される寄附金について適用されます。

★車体課税の見直し

(1) 自動車税

毎年課税される自家用乗用車の自動車税が、最大4,500円(年額)引き下げられます。

|

総排気量 |

現行 |

改正後 |

減税額 |

|

軽自動車 (乗用の自家用) |

10,800円 |

10,800円 |

据え置き |

|

660cc超~ 1,000cc以下 |

29,500円 |

25,000円 |

△4,500円 |

|

1,000cc超~ 1,500cc以下 |

34,500円 |

30,500円 |

△4,000円 |

|

1,500cc超~ 2,000cc以下 |

39,500円 |

36,000円 |

△3,500円 |

|

2,000cc超~ 2,500cc以下 |

45,000円 |

43,500円 |

△1,500円 |

|

2,500cc超~ |

△1,000円 |

※2019年10月以降に新車購入した自動車が対象

(2) 自動車取得税

新車、中古車を取得したときに課税される自動車取得税のエコカー減税については、2019年4月より軽減割合を変更し、その後、2019年9月30日に廃止されます。

(3) 自動車重量税

新車購入時と車検時に課税される自動車重量税のエコカー減税については、軽減割合が変更され、適用期限が2年 (2019年5月1日~2021年4月30日) 延長されます。

(4) 環境性能割の導入

燃費に応じて課税する環境性能割が、自動車取得税廃止後の2019年10月より導入されます。自家用乗用車を取得した場合、本来の税率は、取得価額の最大3%ですが、2019年10月の導入時から1年間に限り、税率が1%分軽減されます。

(5) グリーン化特例の重点化

燃費の良い車を優遇する自家用乗用車・軽自動車に係るグリーン化特例の適用対象が、電気自動車等(75%軽減)に限定されます。2021年4月以後、新車購入より適用されます。

★未婚のひとり親に対する住民税の非課税措置(2021年度分以後、適用開始)

個人住民税の非課税対象者が拡充されます。下記条件を全て満たす方が対象者となります。

- 児童扶養手当の支給を受けている児童の父又は母

- 現に婚姻をしていない者又は配偶者の生死不明の者

- 前年の合計所得金額が135万円以下

資産課税

★研究開発税制の見直し

★個人事業者の事業承継税制の創設

2018年度の税制改正で、法人の事業承継時に贈与税・相続税の納税を猶予する制度が拡充されましたが、個人事業者には猶予がありませんでした。そこで2019年度税制改正では、個人事業者の事業用資産を承継する際の納税猶予制度が10年間の時限措置として創設されます。

(1)【対象資産】(特定事業用資産)

被相続人の事業(不動産貸付事業等を除く)の用に供されていた

- 土地(面積400㎡までの部分)

- 建物(床面積800㎡までの部分)及び

- 一定の減価償却資産で青色申告書に添付される貸借対照表に計上されているもの

(2)【対象期間】2019年1月1日から2028年12月31日までの相続等

(3)【納税猶予額】担保提供を条件に特定事業用資産の課税価格に対応する相続税を全額猶予

(4)【被相続人の要件】相続開始前に青色申告の承認を受けていること

(5)【相続人の要件】認定相続人(承認計画に記載された後継者で経営承継円滑化法の認定を受けた者)で、相続開始後に青色申告の承認を受けていること

(6)【承認計画の提出】認定経営革新等支援機関の指導及び助言を受けて作成された、承継前後の経営見通し等が記載された計画で、2019年4月1日から2024年3月31日までの間に都道府県に提出すること

(7)【小規模宅地等の特例の適用】 特定事業用宅地等に係る小規模宅地等との併用は不可

猶予税額の計算方法は、非上場株式における相続税の納税猶予制度の特例と同じです。

また、贈与税の納税猶予制度についても概要は同様となります。

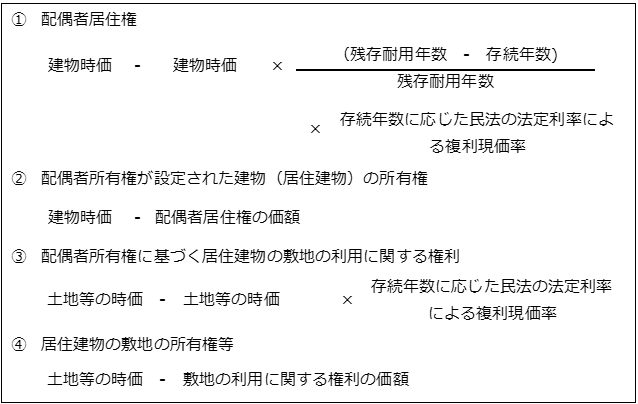

★配偶者居住権の創設

2018年7月に公布された民法の改正に伴い、新たに創設された配偶者居住権について、税務上の取扱いが定められます。

※配偶者居住権とは、配偶者が相続開始時に居住していた被相続人の所有建物を対象に、終身又は一定期間、配偶者にその使用等を認める権利です(2020年4月1日以後の相続・遺贈から適用)。

※配偶者居住権とは、配偶者が相続開始時に居住していた被相続人の所有建物を対象に、終身又は一定期間、配偶者にその使用等を認める権利です(2020年4月1日以後の相続・遺贈から適用)。

法人課税

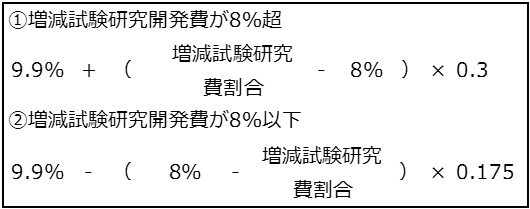

★研究開発税制の見直し

研究開発を行った場合の税額控除制度について、以下の見直しが行われます。

<総額型>

(1) 税額控除率が以下の通り見直されます。

※①は、上限を10%(2020年度末までは14%)、②は、6%が下限となります。

(2) 研究開発を行う一定のベンチャー企業の税額控除の上限が、当期の法人税額の40%(現行:25%)に引き上げられます。

(3) 試験研究費の額が、平均売上金額の10%を超える場合における控除税額の上限の上乗せ制度について、以下の通り定められます。

- 現行の控除上限の上乗せ措置(最大10%)の適用期限が2年延長

- 控除税率について、上記(1)で算出した率に、控除割増率を乗じて計算した率を加算する

(4) 中小企業技術基盤強化税制について、増減試験研究費割合が5%を超える場合の特例を8%に見直し、適用期限が2年間延長されます。

<オープンイノベーション型>

(1) 研究開発型ベンチャー企業との共同研究及び委託研究に係る税額控除率が25%となります。

(2) 控除税額の上限が当期の法人税額の10%(現行:5%)に引き上げられます。

(3) 対象となる試験研究費の金額に企業間の委託研究に要する費用を加え、その税額控除率が20%とされます(上記(1)を除きます)。

★中堅・中小・小規模事業者の支援税制

(1) 軽減税率の特例等の期限延長

中小企業者等に係る法人税の軽減税率の特例及び中小企業投資促進税制、中小企業経営強化税制の適用期限が2年延長されます。

(2) 防災・減災設備の特別償却制度の創設

青色申告書を提出する中小企業者が、防災・減災設備の取得に際し、一定の要件を満たした場合、その取得価額の20%の特別償却ができる制度が創設されました。

3.「どうしよう?」にお答えします!Q&Aコーナー

Q. このたび、当社は、従業員の昼食代を補助する制度を導入することとなりました。その制度では、従業員用の昼食(弁当)を1食あたり360円(税抜き)で外部業者に注文し、その代金を会社が業者に支払った後、従業員からは1食あたり250円を徴収する予定です(なお、従業員の勤務日数は、1ヶ月あたり22日です)。このような場合、会社から従業員に対する食事代補助について、源泉所得税の徴収は必要でしょうか。

A. ご相談の場合は、食事代補助についての源泉所得税の徴収は必要ないものと考えられます。

[解説]

●食事代補助が非課税とされる要件

所得税法上、役員や従業員に支給する食事は、次の2つの要件をどちらも満たしていれば、給与として課税されないこととされています。

(1)役員や従業員が食事の価額(仕出し弁当などを取り寄せて支給している場合には、業者に支払う金額)の半分以上を負担していること。

(2)食事の価額から、役員や従業員が負担している金額を控除した金額(会社からの食事代補助額)が、1ヶ月あたり3,500円(税抜き)以下であること。

※現金で食事代の補助をする場合には、深夜勤務者に夜食の支給ができないために1食当たり300円(税抜き)以下の金額を支給する場合を除き、補助をする全額が給与として課税されます。

なお、残業又は宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

4.チョットお邪魔します。人気のお店訪問

今回ご紹介するお店は、大阪市中央区南船場に2018年10月にオープンされたオーダースーツ専門店の「谷町背広1927南船場店」さんです。

大阪市中央区南船場の大阪農林会館にあるオーダースーツ専門店で、昭和2年創業の紳士服製造卸売業、井上清株式会社さんの直営店3店舗目となります。

服地は国内有名紡績メーカーから英国イタリアの輸入生地まで豊富に取り揃えておられます。オーダースーツならではの好みに合わせ選べる楽しみがあるのはもちろんのこと、国内自社縫製工場にて入念に仕立てて下さるので着心地は最高です。スーツ以外にも、シャツ・ネクタイ・紳士靴・鞄・革小物・アクセサリーもありますので是非、皆さまご利用ください。

「谷町背広 南船場店」

〒542-0081大坂市中央区南船場3丁目2-6 大阪農林会館102

◆営業時間:11:00~19:00

◆定休日:日曜日

◆TEL: 06-6575-7795