1.東芝「不適切会計」問題

監査は適切であったか…

最近、「不適切会計」という言葉を見聞きしますが、実に曖昧な表現です。財務諸表に虚偽表示がある場合、それが意図的なものであれば「不正」ですし、そうでなければ「誤謬」であって、それ以外はありません。したがって、東芝の問題は明らかに「不正会計」であって、「不適切会計」などとオブラートに包む表現こそが不適切と言うべきでしょう。

さて、7月に公表された東芝の第三者委員会報告書によりますと、この不正会計の主な手口は、

- 赤字受注した工事の損失を先送りする

- 下請会社に対する有償支給材料に法外なマージンを上乗せする

- 販売経費の計上を先送りする

- 在庫の評価損をわざと計上しない

といった古典的な手法のオンパレードで、特に斬新な手法が駆使されたわけではなさそうです。

こうした単純な粉飾手口を大手の監査法人が把握できなかったことが不思議でならないのですが、前出の報告書は「会社の組織的な隠ぺい工作に対応することは困難であった」として監査法人の責任については言及していません。これでは、投資家の間から「一体、何のための監査なのか」という疑問の声があがるのもやむを得ないところです。

ところで、今回の不正会計問題では、利益の過大計上額が当初の1,562億円に新たな修正分の568億円を加えて2,000億円を超える規模となっていますが、実は東芝は2014年3月期においても会計方針を変更するという手法で利益をかさ上げしているのです。

有価証券報告書によると、有形固定資産の減価償却方法を定率法から定額法に変更することによって326億円もの営業利益を捻出しています。会計方針の変更それ自体は合理的な理由によるものである限り容認されるものですから、不正や粉飾には当たらないのですが、客観的な事実に何の変化もない中で、300億円を超える利益が画餅のごとく新たに追加計上されるのですから、会計のロジックというものも実に相対的なものであることを思い知らされるわけです。

このような、いわば「禁じ手」を用いて利益をかさ上げする会社は少なくありません。過去に遡れば、窮境に陥った日本航空がジャンボ機の減価償却方法を変更して巨額の利益を捻出しましたし、マスコミが奇跡のV字回復と賞賛した日産の場合も、実は生産設備の償却方法を変更して利益をかさ上げしただけなのです。当時、フランス人社長の経営手腕を称える話題が多い中で、会計を知っている識者は一様に冷淡な視線を浴びせていたことを昨日のことのように覚えています。

いずれにしても、利益をかさ上げすることに余念がない会社に対して「何か企んでいるのではないか、何か怪しいぞ」という職業的懐疑心を働かせて監査に臨んでこそプロのはずですから、どうやら不適切なのは会計ではなく、監査であったということになります。

監査法人の責任は…

さて、東芝の監査が適切であったかどうかについては、監督官庁である金融庁が動き出すようです。当局としては、「監査法人が職業的な懐疑心をもって監査していたのかが検査の主たる目的になる」とのことで、第三者委員会報告書において東芝サイドの証言内容と監査法人サイドの証言内容とが食い違っている点などを厳しく追及していくことになると思われます。

なお、金融庁の担当部局(公認会計士・監査審査会)では、7月の人事異動で強面(監査法人に対してと言う意味です)の女性局長が就任していますので、当事者は内心穏やかでない日々が続くのではないでしょうか(笑)。

2.いよいよマイナンバー

気温が40度に達するかという炎暑がウソのように一気に秋らしくなった今日この頃ですが、以前から秋の声を聞く頃にはマイナンバーへの対応が必要になるとお話ししてきたとおり、いよいよ、その時期が到来しました。

年金機構の情報漏洩問題もあって、社会保険に関しての利用は先送りされましたが、税務に関しては当初の予定通り来年1月から制度がスタートします。私たち、ひかりアドバイザーグループでは、下記要領でセミナーを開催いたしますので、奮ってご参加ください。

3.社会福祉法人における会計監査設置の義務化

後を絶たない不正事例

「○○市の認可保育園3園を運営する社会福祉法人・○○福祉会で2004~12年度に市から支給された運営費の一部約1億3千万円を元理事が不正に蓄えていた・・・」

社会福祉法人(以下「社福法人」といいます)における不正が後を絶ちません。補助金や介護給付金の不正受給、理事長等のトップによる資金横領、リベート等の裏金収受など、公益性の強い社福法人においてはあるまじき行為がメディアでも取り上げられています。

もちろん、すべての社福法人がそのような状態にあるのではなく、一部の悪意のある法人における不正事例が発覚しているものではありますが、そういった行為が発生してしまうような構造的な問題があるのではないかとのことで、厚生労働省においては社福法人におけるガバナンスのあり方が議論されてきました。

会計監査設置の義務化

社福法人における不正事例の発生原因としては様々な観点から分析されていますが、ほぼ共通することとして、監事監査の形骸化、内部監査部門の非設置、公認会計士等による外部監査が任意適用であることなど、日常的な業務管理に対して客観的かつ独立の立場からのチェック体制が整っていないことが挙げられます。

そのような状況では、不正が発生しやすく、かつ、不正を行っても発見されにくい状態となっており、ガバナンスの観点からは極めてリスクの高い状態にあると言えます。

この点、厚生労働省の社会保障審議会福祉部会からは平成27年2月12日付で「社会福祉法人制度改革について」という報告書が公表されています。同報告書の冒頭では、社会福祉法第24条において、「社会福祉法人は、社会福祉事業の主たる担い手としてふさわしい事業を確実、効果的かつ適正に行うため、自主的にその経営基盤の強化を図るとともに、その提供する福祉サービスの質の向上及び事業経営の透明性の確保を図らなければならない」との経営の原則が定められていることに触れたうえで、以下のような基本的な視点が示されています。

- 公益性・非営利性の徹底

- 国民に対する説明責任

- 地域社会への貢献

そのうえで、経営組織の在り方の見直し、運営の透明性の確保、適正かつ公正な支出管理等が示されていますが、この中で、特に注視すべき項目として「会計監査人の設置義務化」が掲げられています。

「社福法人のガバナンスの強化、財務規律の確立の観点から、公益財団法人における取り組みを参考に、一定規模以上の社福法人に対して、会計監査人による監査を法律上義務付ける必要がある。」とのことです。

一定規模とは、以下の要件のいずれかに該当する法人とすることが適当であるとされています。

- 収益(事業活動計算書におけるサービス活動収益)が10億円以上の法人(当初は10億円以上の法人とし、段階的に対象範囲を拡大)

- 負債(貸借対照表における負債)が20億円以上の法人

また、会計監査人の設置の義務付けの対象とならない法人については、下記2点が適当であるとされています。

- 公認会計士、監査法人、税理士又は税理士法人による財務会計に係る態勢整備状況の点検等の実施

- 監事への公認会計士又は税理士の登用を指導し、こうした取り組みを行う法人に対する所轄庁による監査の効率化を進めること

内部統制の整備・運用の必要性

社福法人において会計監査設置の義務化が導入される前提として法人側に求められるのが適切な水準での「内部統制」です。内部統制とは、業務の有効性・効率性確保、財務報告の信頼性確保、法令遵守、資産保全といった一定の目的を達成するために組織内に設定される業務の仕組みを言いますが、これが存在しないと無秩序な業務運営が横行し、不正発生の根本的な原因となります。

会計監査では、年間のすべての取引を検証することは時間的にもコスト的にも不可能ですので、一定水準以上の内部統制が存在し、法人内に自浄作用があることを前提として行うものですので、社福法人においてもその整備がなされ適切に運用されていることが必要となってきます。

公認会計士としての役割

昔から「会計あるところに監査あり」とよく言われますが、国等からの補助金や給付金を収受して経営している点で公共的な性格を有する社福法人においては、一般法人以上に公正な法人運営が求められるのは当然であり、我々公認会計士及び監査法人がまさに監査のスペシャリストとして社会的なニーズに応えることのできる分野ですので、会計監査はもちろんその前提としての内部統制構築に関して、微力ながら尽力していきたいと考えています。

4.企業内人材育成推進助成金について

以前、この紙面において紹介させていただいた「キャリアアップ助成金」は、実際のところ、たくさんの事業所様にご利用いただき、ご好評いただきました。

今年度、新設された「企業内人材育成推進助成金」も非常に使いやすい助成金で、ぜひ多くの事業所様で取り組んで頂きたいと思いますので、今回はこの助成金について案内させていただきます。

企業内人材育成推進助成金とは

企業内人材育成推進助成金は、事業主が継続して人材育成に取り組むために、人材育成制度を新たに導入し、その制度を労働者に適用(その制度に基づき人材育成を実施)した場合に、一定額を助成する制度です。

この助成金は以下の3つの制度に分かれており、いずれか1つでも導入した場合、申請することができます。

- 教育訓練・職業能力評価制度

- キャリア・コンサルティング制度

- 技能検定合格報奨金制度

教育訓練・職業能力評価制度

まず、教育訓練・職業能力評価制度についてですが、助成金を申請するには、自社の仕事の実施に必要な職業能力を体系的に整理した上で、職業能力の評価をジョブ・カード(以下、「評価シート」という。)を活用して計画的に評価していく制度の導入と実施が必要となります。教育訓練をする場合は自社内での教育は対象にならないため外部に委託する必要がありますが、これは必須とはされていません。

実際に人事評価制度を作成する場合は、仕事の内容について調査を行い、その後評価項目を整理し、運用していきますので、この取り組み自体が評価制度の基本となるものと考えていただいてよいと思います。この助成金を利用すると、制度導入後1人目の実施時に制度導入に対して50万円、実施一人あたり5万円(助成は人まで)が支給されますので最大100万円の助成を受けることができます(金額は中小企業の場合です。中小企業以外の場合の助成額は半額です。以下同じ。)。評価制度の作成にはそれなりに費用がかかると思われますが、この助成金を利用することである程度回収できるのではないでしょうか。

実際の流れとしては、就業規則に制度の導入を規定し、職業能力体系図や評価シートを作成し、事前に労働局に届け出ることが必要です。手順は少し煩雑になりますが、制度を作ること自体が会社にとっては大きな意味があります。これまで人事評価制度を作りたかったけれども作ってこなかったという事業所様はぜひこれを機に整備されてはいかがでしょうか。

キャリア・コンサルティング制度

キャリア・コンサルティングとは、労働者が主体的にキャリア・プラン(働き方の目標や計画)を考えそれらに即して働こうとする意欲を高めるための相談のことを言います。労働者が自発的に職業能力の開発やキャリア形成を図るにおいて効果的だとされ、制度導入後1人目の実施時に制度導入に対して30万円、実施一人あたり5万円(助成は10人まで)が支給されます。

ただ、このキャリアコンサルティングは資格を持ったキャリアコンサルタントが行う必要があるため、通常は外部に委託する必要があり、その分の費用がかかります。またキャリア・コンサルタントを自社内で育成した場合、一人あたり15万円の助成が受けられますが、育成には長期間の講習を受けることが必要であり、また費用40万~50万程度はかかるとされているのがデメリットです。

技能検定合格報奨金制度

これは労働者に技能検定を受検させ、合格者に報奨金を支給する制度を規定すれば、制度導入後1人目の実施時に制度導入について20万円、実施一人あたり5万円(助成は10人まで)を支給するというものです。

この技能検定とは都道府県職業能力開発協会が実施する職種と民間の試験機関が実施する職種があります。紙面の都合上、すべてを記載できないので詳しくお知りになりたい方は別途お問い合わせください。もし利用できる業種であれば、労働者のモチベーションの向上や職業能力の向上に効果があるかもしれません。

まとめ

今回、ご紹介した助成金は人材育成に取り組む事業主を支援する目的で創設されたものです。最近は人材の確保に苦戦する事業所様が増えていますが、こうした制度を利用して定着率の向上を図ってみてはいかがでしょう。

ご興味のある方は、ひかり社会保険労務士法人までご一報ください。しっかりした制度が導入できるよう精一杯支援させていただきます。

5.「どうしよう?」にお答えします!Q&Aコーナー

Q. 「持続可能な医療保険制度を構築するための国民健康保険等の一部を改正する法律案」が国会で改正されましたが具体的にどのような改正がありましたか?

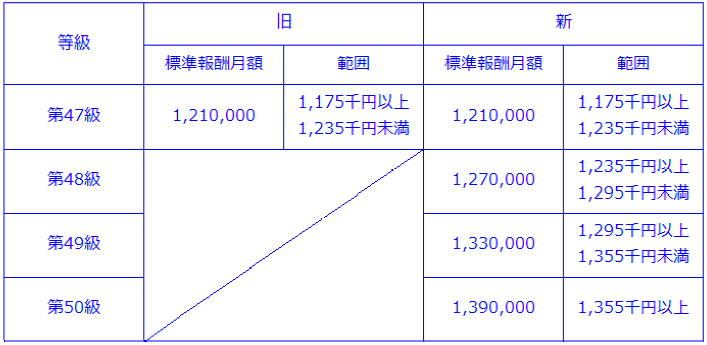

A1. 健康保険料の算定基礎となる標準報酬月額などについて以下の等級が追加されました。

A2. 標準賞与額に関する改正

標準賞与額の上限額(年度における標準賞与額の累計)が、改正前の「540万円」から「573万円」に改正されました。

※施行は平成28年4月1日で、詳細は省令で定めることとされています。

6.チョットお邪魔します。人気のお店訪問

今回ご紹介するお店は、JR草津駅西口から徒歩3分のイタリア食堂「Trattoria DELLAMELA(トラットリアデラ・メーラ)」さんです。

オーナーこだわりの地元産有機野菜をふんだんに使い、有名ホテル出身のシェフが腕を振う料理や専属パティシエによるスイーツはどれも絶品です。9月からは、ランチで大人気の「新鮮な有機野菜の前菜ビュッフェ・バーニャカウダー付」がディナーでも堪能できます。また、併設のBAR「カウンターバー・バルーノ」では80種類以上のお酒と専属のソムリエが優雅な時間を演出してくれますので、一人でもカップルでも利用でき大変好評です。店内には着席80名、立食160名の独立したホールも併設しているため、パーティや二次会にもご利用いただけます。“Slow Food”にこだわった本格イタリア料理を、ぜひ一度ご賞味下さい。

イタリアン食堂

「Trattoria DELLA MELA(トラットリアデラ・メーラ)」

〒525‒0037 滋賀県草津市西大路町9‒18

TEL:077-563-7901

◆JR琵琶湖線「草津」駅徒歩3分

◆営業時間:11:00~翌1:00(L.O.24:30)

◆定休日:年中無休

◆URL:http://www.trattoria-dm.com/index.html