1.社外取締役に期待する

先の通常国会で改正会社法が成立しました。内容的には、中小企業のみなさんに関係する項目は少なく、どちらかといえば上場会社向けの改正であったと言えます。その中で注目されていたのが、上場会社に社外取締役の選任を促して企業統治の強化を図ることでした。この社外取締役の選任については、当初は義務化が予定されていましたが、反対論もあって見送られました。

しかし、改正法は、社外取締役を選任しない場合、その理由を株主総会で説明するよう求めたことから、事実上の強制力が働いているとも言えます。なお、この改正法は、早ければ来年4月にも施行される見通しです。

ところで、改正法の成立が3月決算上場企業の株主総会シーズンと重なったこともあって、京滋の企業でも改正法施行に先立って社外取締役を選任する事例が見受けられました。社外監査役の弁護士を選任したケースや財務省のOBを起用したケース、あるいは他社の経営者を招聘したケースなど、各社なりの工夫がうかがえます。ちなみに、東京証券取引所の資料によると、全上場企業の6割強の会社で既に社外取締役が選任されており、対前年比でも1割以上増加しているとのことですから、法律で強制されることなく、自主的に経営の透明性を高める努力をしている会社は少なくないようです。

しかし、その一方で、経団連は選任の義務付けに強く反対しているそうです。社外取締役の活用を成長戦略の一つと位置付け、社外取締役が株主の視点で経営を監視することで、日本企業の収益性や国際競争力を向上させることが「第三の矢」のはずなのですが…

法人税制の行方を占う

法人税については、実効税率の引き下げが議論されていますが、その一方で様々な論点から見直しも行われるようです。政府税制調査会の「法人税の改革について」によると、主な見直し項目は以下の通りです。

- 政策税制の必要性と効果を検証し、租税特別措置を見直す。

- 企業行動に中立であるよう、欠損金の繰越控除制度について見直す。

- 支配目的か運用目的かによって受取配当金の益金不算入の取扱いを見直す。

- 減価償却方法の選択の柔軟性が所得操作に繋がっていることから、定額法に一本化する。

- 中小法人に対する軽減税率を見直す。

- 公益法人の収益事業に対する過度な軽減措置を見直す。

このように、実効税率の引き下げというスローガンとは裏腹に、課税ベースの拡大が、とりわけ中小法人を中心に行われようとしている点が懸念されます。結果として中小法人の実質的な税負担が増加するようなことになれば、折角の景気回復に水を差すような気がしてならないのですが…

オーストラリア事情

過日、オーストラリアのシドニーを訪れ、アボット首相の演説を聞く機会を得ました。その溌剌とした弁舌はなかなか爽やかでした。

彼が率いる保守連合政権は、前の労働党政権の遺産である財政赤字の解消を目標に掲げて緊縮財政路線を採っていますが、一方で景気浮揚策としてのインフラ整備にも注力しています。日本の新幹線技術を導入した高速鉄道計画もあるとのことです。

確かにJR東海のホームページには、シドニー事務所が紹介されていますから、現地における情報収集や営業活動等に注力していることが推測できます。

今年の税金百科

今年も恒例の「新・くらしの税金百科2014 2015」が出版されました。昨年からマンガを一新していますが、なかなか好評のようです。内容についても、必要な見直しを行った自信作ですので、店頭で手に取ってみていただければ幸いです。

2.相続人が行方不明 遺産分割をおこなうために

相続が発生すると、被相続人に属していた財産はすべて相続人に相続されます。相続人が1人の場合には問題ありませんが、複数いる場合には、その相続人全員で遺産分割協議をすることで、遺産が相続人の1人または複数名に確定的に帰属することになります。

つまり、遺産分割協議をするまでは共同相続人全員で所有している状態となります。ややこしい言い方ですが、簡単に言うと遺産分割をするまでは全員が所有者なので、相続人の1人が勝手に遺産を処分することができないということです。銀行の預金についても遺産分割協議をして、相続人全員が印鑑を押して、相続人の1人に払い戻すという手続をとっている金融機関がほとんどです。

早く遺産分割協議をして遺産の帰属を決めたいが、相続人の1人が行方不明、音信不通などで、遺産分割協議自体をすることができなくて遺産を使うことができないということがあります。そんなときは以下の制度を利用して相続手続きをすすめることができます。

不在者財産管理人の選任

(1)概要

「従来の住所又は居所を去り、容易に戻る見込みのない者(不在者)に財産管理人がいない場合に、家庭裁判所に申立てることにより、不在者自身や不在者の財産について利害関係を有する第三者の利益を保護するため、不在者の財産管理人を選任することができる。」つまり、共同相続人や利害関係人は、当該相続における相続人の1人が不在の場合、不在者財産管理人を申立てることができます。

(2)財産管理人とは

財産管理人になるには特別な資格はいりません。ただし、不在者の財産を管理するために選ばれるので、職務を適切に行える必要があります。申立ての際に候補者を選びますが、不在者との関係や利害関係の有無などを考慮して、最終的に家庭裁判所が選任します。事件が複雑であったり財産が多額であったりすると、申立人で候補者を選んでも最終的に裁判所が弁護士などの第三者を選任する場合もあります。

財産管理人の職務はその名の通り、不在者の財産を管理することです。その権限は、財産の維持に努める保存行為に限られますので、改良行為や処分行為(不動産を売却するなど)については権限の範囲外となります。そのため権限外の行為をするには家庭裁判所の許可を得て行うことになります。不在者に代わり遺産分割協議をすることについては処分行為にあたるので家庭裁判所の許可を得る必要があります。

また、財産管理人から請求があった場合、家庭裁判所の判断により、不在者の財産から報酬が支払われることになります。

失踪宣告

(1)概要

不在者につき、その生死が7年間明らかでないとき、又は戦争、船舶の沈没、震災などの死亡の原因となる危難に遭遇しその危難が去った後その生死が1年間明らかでないときは、家庭裁判所に申立てることにより、失踪宣告を受けることができます。

(2)失踪宣告とは

失踪宣告には普通失踪と危難失踪の2種類があり、普通失踪の場合には、不在者の生死が不明になってから7年間が満了したときに法律上死亡したものとみなされ、危難失踪の場合、危難(戦争、船舶の沈没、震災)が去ったときに法律上死亡したものとみなされます。死亡したものとみなされると、失踪者につき相続が発生することになります。

(3)新たな相続人との遺産分割

相続人が失踪していて、その相続人が失踪宣告を受けた場合、その相続人(失踪者)の相続により、当初の遺産分割協議に参加する権利を失踪者の相続人が引き継ぐことになります。失踪者の代わりに、失踪者の相続人と遺産分割協議をすることによって相続手続きをすすめることになります。

また、失踪者は法律上死亡したとみなされるので、実際には生存していたとしても、失踪者は普通の生活をすることができ、生存が判明した場合には裁判所に対し、失踪宣告の取消しの申立てをすることにより、失踪宣告を取消すことができます。

どちらの方法で対応すべきか

不在者財産管理人の選任と失踪宣告の制度どちらを選ぶべきでしょうか。失踪宣告の場合、要件として不在者が行方不明となってから最低でも7年の月日が必要となります。これに対して不在者財産管理人の選任は期間の要件はありません。

よって、不在者が行方不明になってから7年以上経過しているまたは、もうすぐ7年が経過するという場合には失踪宣告、そうでない場合は不在者財産管理人の選任を行うのが一般的でしょう。ただし、遺族の感情やその他の事情から死亡したものとして扱うことに問題がある場合には、7年以上経過していたとしても不在者財産管理人を選任してもかまいません。

先述の通り、失踪宣告については、失踪宣告後、失踪者の相続人が失踪者の代わりに参加することで遺産分割協議をすることができ、その内容は自由に決めることができます。これに対して不在者財産管理人を選任をした場合、不在者財産管理人が家庭裁判所の許可を受けて遺産分割協議に参加することになりますが、不在者の法定相続分相当の財産を不在者に相続させる遺産分割協議でないと家庭裁判所の許可を受けることが難しくなります。

最後に

以上、簡単に説明させていただきましたが、不在者の財産管理人の選任と失踪宣告のいずれの方法も煩雑な手続きですので、相続人の中に不在者がいて相続手続きをすすめられずにお困りの方がいらっしゃいましたら「ひかり司法書士法人」までお気軽にお問い合わせください。また、ひかり司法書士法人では相続手続き専門のホームページ(http://hikari-souzoku.com/)を開設し、いろいろな解決事例や相談、司法書士によるブログを掲載しておりますので、ご興味があればぜひ一度お目通しください。

3.投資促進税制

今回は、投資促進税制をご紹介します。設備投資に関する優遇税制は、アベノミクスの民間投資を喚起する成長戦略の具体策の一つでHAGレポート2014年1月号において平成26年度税制改正の内容を概略として紹介させていただきました。

ただ、旧制度との違いや中小企業投資促進税制と生産性向上設備投資促進税制との関係がわかりにくいため、要件の違い等についてできるだけわかりやすく説明いたします。

中小企業投資促進税制の概要

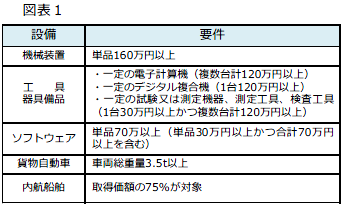

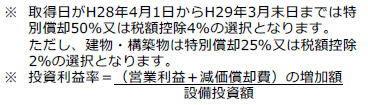

本制度は中小企業者等が、機械装置等の対象設備を取得や製作等をした場合に、税制優遇措置(特別償却30%、税額控除7%の選択)が適用されるもので、適用期限が旧制度より3年延長となります。対象設備は図表1の通りです。

※ 税額控除の上限は法人税額又は所得税額の20%です。

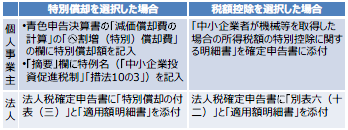

※ 税額控除の限度額を超える金額は、その後1年間繰り越すことができます。なお、本制度の適用を受ける場合、確定申告において以下の資料の添付、記載が必要となります。

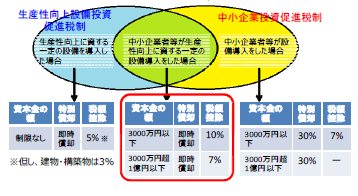

生産性向上設備投資促進税制との関係

生産性向上設備投資促進税制も同じく平成26年度税制改正で新設されました。こちらの制度は先端設備や生産ライン・オペレーションの改善に資する設備を導入する場合、税制優遇措置が適用されますが、中小企業者等である場合、税制優遇措置の上乗せ(赤囲み部分)が適用されます。

税制優遇措置の上乗せ適用を受けるには次の点に注意してください。

(1)中小企業者等が図表1において機械装置、工具器具備品、ソフトウェアで生産性向上に資する設備であること(図表1の貨物自動車、内航船舶は適用無し)。

(2)生産性向上設備投資促進税制の「先端設備」、「生産ライン・オペレーションの改善に資する設備」の要件等を満たすこと。

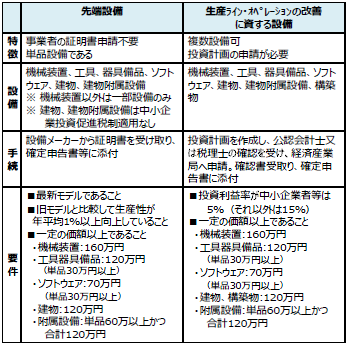

生産性向上設備の要件

生産性向上設備の要件は下表の通りです。

まとめ

先端設備を導入される場合には、確認書が取得できているかどうか販売業者に確認された上で、購入を検討されるとよいでしょう。

また、生産ライン・オペレーションの改善に資する設備の投資計画作成・確認等については、担当者までご連絡ください。特別償却よりも法人税額の“値引き” である税額控除の方が有利になるケースが一般的には多いと思いますが、自社の納税額やキャッシュフローなど様々な条件から有利不利の判定は変わってきます。

詳しい内容やご質問はひかり税理士法人にお問い合わせください。

4.「どうしよう?」にお答えします!Q&Aコーナー

Q1. 法人の交際費について、平成26年4月1日以後開始する事業年度から取り扱いが変わったと聞いています。具体的にはどのように変わったのでしょうか?

A1. 交際費等の金額のうち、社内飲食費を除く接待飲食費の50%に相当する金額について、税務上費用として認められることになりました。また、大規模法人の完全子会社等を除く資本金1億円以下の中小法人については、この制度と交際費のうち800万円までの金額を損金算入する制度とのいずれか有利な方を選択できるとされています。

なお、従来通り一人当たり5,000円以下の飲食費で書類の保存要件を満たしているものについては、交際費に該当しないものとされています。

Q2. 接待飲食費から除かれている「社内飲食費」とは何ですか?

A2.役員、従業員及びこれらの親族だけで行う飲食にかかった費用をいいます。そのため、例えば得意先主催の懇親会に出席した場合の飲食費の自己負担分については、社内飲食費」には該当せず、接待飲食費として取り扱うことができます。

Q3.接待飲食費の50%を税務上費用とするためには何か対応すべきことはあるのでしょうか?

A3.①飲食があった年月日、②参加した得意先・仕入先等の名称及び関係、③飲食の金額並びにお店の名称及び所在地など、保存書類上で接待飲食費であることがわかるようにしておいてください。

交際費うち、税務上費用として認められる金額が拡充されていますので、有効な活用をご検討頂ければと思います。疑問点や不明点がございましたら、お気軽にお問い合わせ下さい。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、大阪の枚方市と横浜市に事業所がある「ワールド引越サービス」さんです。

引越といっても、個人の引越(社員の赴任引越)だけではなく、法人のオフィスや病院、ビル丸ごとの移転業務も行うことができ、荷物の保管や廃棄など引越に伴うすべての業務をお任せすることができます。また、機密文書処理や商品の運搬など、運送に関わる業務を幅広く行っておられます。

特に、オフィス引越の場合、引越作業以外の設備や内装工事、OA機器・精密機械・特殊梱包といったものの移動、移転先のオフィス環境に合わせた配置やレイアウトなど様々な問題がありますが、これらも、経験豊富な専門のスタッフに任せることができ、予算とご要望に合わせた経済的な引越を実現することができます。

引越は、皆様の新しいスタートをお手伝いする重要な仕事。皆様の感動と満足を常に目指し、安心・安全・安定したサービスを提供できるよう、日々研鑽されています。

ワールド引越サービス

「株式会社ワールドコーポレーション」

〒573-0102

大阪府枚方市長尾家具町3‒3‒2

H P:http://w-hikkoshi.com

TEL:0120-33-5363(見積無料!)

京都エリアには、営業車がほぼ毎日運行