1.明けましておめでとうございます

2011(平成23)年も何卒よろしくお願いいたします。今年は卯年ということで、社員・スタッフ一同、「脱兎の如く」職務に精励する所存ですので、どうかご期待下さい。

ところで、脱兎といえば、かつての日産車を代表するブランドであった「DATSUN」が、早く走ることをイメージした脱兎号(DAT CAR)に由来することは有名な話です。量産にあたって、DATの息子を意味する「DATSON」をブランドにしたところ、日本語読みで「SON」が「損」を連想させるため、発音が同じで太陽を意味する「SUN」に改められて「DATSUN」になったというエピソードとともに語り継がれています。私たちも、皆様のニーズに対して脱兎の如くスピード感に溢れる対応を心掛けていきたいと誓い合っているところです。

平成23年度税制改正大綱

消費税率の引き上げを言い出したものの、 選挙に惨敗したとたんに口をつぐんでしまうという節操のない政権のもとで平成23年度税制改正大綱が決定されました。

財政再建へ向けた抜本的な税制改革とは言い難く、見せかけだけの企業減税と富裕層を狙い撃ちにした「取りやすいところから取る」式の改正項目は、財務省の官僚ですら「消費税以外は、みんなできてしまった」と驚くほどの増税内容となっています。従来であれば大議論になってもおかしくない改正事項をいとも簡単にスルーしてしまう一方で、財政再建のために避けて通れないはずの消費税の見直し論議には封印をしてしまったのですから、この国の未来は暗いと言わざるを得ません。

なお、税制改正大綱の内容については2~3頁に解説を掲載しましたので、ご一読ください。

韓国の消費税(附加価値税)事情

年末年始をソウルで過ごしたのですが、この時期のソウルは最高気温ですら氷点下という厳寒の季節であり、さらに北朝鮮との緊張関係が高まっている時期ではあるものの、街を行き交う人々の間に不安な様子は窺えませんでした。

ところで、前述の通り日本では封印された消費税論議ですが、韓国では既に附加価値税率は10%になっており、内税方式による流通システムも順調に運営されているように見受けられました。ただ、二桁税率を採用していることから、食料品などには軽減税率が導入されているものと思い込んでいたのですが、これは誤解でした。日本と同様、医療や教育サービス等の非課税項目はあるものの、軽減税率はありませんから、食料品をはじめとする生活必需品についても全て10%の税率が適用されています。

現地で高島屋や大丸に相当する百貨店のいわゆるデパ地下で食料品を調達しましたが、生鮮食品と加工食品の区別はなく一律10%となっていました。逆に奢侈品に対しては20%の特別消費税が課せられている点が特徴ともいえます。

このような韓国の附加価値税に範を求めるとすれば、わが国の消費税も当面は10%の税率を目指し、なおかつ軽減税率は採用しないという選択肢が有力になると予想します。

ヨーロッパの付加価値税事情

消費税絡みの話題としては、新年早々イギリスの付加価値税率が17.5%から20%に引き上げられました。財政緊縮策の一環として採択された措置ですが、最近はイギリスだけでなく、財政危機に苦しむヨーロッパ諸国において税率の引き上げが相次いでいます。ギリシャでは昨年3月に19%から21%に上げた税率をさらに23%に上げましたし、ポルトガルでも昨年7月に20%から21%に上げ、今年1月にはさらに23%に上げました。このほかスペイン、ポーランド、スロバキア等でも引き上げが予定されていると聞いています。

このように20%台が当たり前になった欧州からみれば、日本の消費税率はその4分の1。巨額の財政赤字を抱えながら、その引き上げさえままならない日本。将来世代への負担の先送りをいつまで続けるのでしょうか

5周年を迎える

新しい年を迎えますと、また一つ歳を重ね ることになるわけですが、私たちのグループ法人も税理士法人が満8年を過ぎて9年目を迎えたのをはじめ、グループ自体も平成18年4月の発足から数えて5周年を迎えます。この間、順調に過ごさせていただきましたのも、ひとえに関与先の皆様のおかげと感謝申し上げる次第です。どうか、本年も倍旧のご愛顧をよろしくお願いいたします。

2.平成23年度 税制改正大綱 速報

政府税制調査会は平成22年12月16日、平成23年度税制改正大綱を発表しました。

景気が足踏み状態にあり、失業率が高水準にあるなど厳しい状況の中、経済・社会の構造変化に対応しつつ、成長と雇用の実現、社会保障改革とその財源確保にむけ、税制の抜本的な改革を進める必要があることから、平成23年度税制改正においては、特にデフレ脱却と雇用確保のための経済活性化、格差拡大とその固定化の是正、納税者・生活者の視点からの改革、地方税の充実と住民自治の確立に向けた地方税制度改革、の4つを基本的な考え方の柱としています。

以下、皆様の関心が高いと思われる項目を中心に、平成23年度の主要な税制改正ポイントについて、ご紹介いたします。

なお、この税制改正大綱は法案化され国会で審議のうえ決定されることになりますので、今後の法案審議のゆくえや各改正項目の適用時期等、詳細な内容につきましては、弊事務所の担当者までお尋ね下さい。また、2月8日以降に各地で開催する恒例の「HAGレベルアップセミナー」において、より具体的な情報をお届けしますので、是非ご参加下さいますようお願いいたします。

納税環境整備

★税務調査手続の明確化

原則として税務調査が行われる場合には、納税者、税理士等に対し、開始日時、場所、調査の目的、調査対象税目、課税期間、調査の対象となる帳簿書類等を記載した文書が事前に通知されます。

税務調査後、修正項目がある場合には、調査結果(内容・金額・理由)を記載した文章が交付され、修正申告書の提出等を行った場合には、調査終了通知書が交付されます。また、修正項目がない場合には、その旨を記載した通知書が交付されます。

★更正の請求期間の延長

納税者が「更正の請求」を行うことができる期間が5年に延長され、併せて、課税庁が増額更正できる期間も5年に延長されます。これにより、納税者による修正申告・更正の請求、課税庁による増額更正・減額更正の期間がすべて5年に統一されます。

法人税制

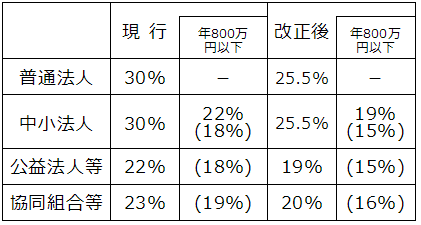

★法人実効税率の5%引下げ

法人税の税率が30%から25.5%に引き下げられ、地方法人2税と合わせた法人実効税率が40.7%→35.6%となります。この税率は、平成23年4月1日以後に開始する事業年度から適用されます。

※「現行」欄のカッコ内は、平成21年4月1日から平成23年3月31日までの間に終了する事業年度に適用され、「改正後」欄のカッコ内は、平成23年4月1日から平成26年3月31日までに開始する事業年度に適用されます。

★減価償却制度の縮減

平成23年4月1日以後に取得する減価償却資産の定率法の償却率が「定額法の償却率の2倍」に縮小されます(現行は2.5倍)。

★繰越欠損金の使用制限

中小法人等を除き、繰越欠損金の控除限度額がその事業年度の所得金額の80%に制限されます。この改正は、平成23年4月1日以後に開始する事業年度について適用されます。なお、中小法人等とは、事業年度終了の時において資本金等の額が1億円以下の法人(資本金等の額が5億円以上の法人の100%子法人等を除く)や公益法人、協同組合などが該当します。

★欠損金の繰越期間の延長

欠損金の繰越期間が現行7年から9年に延長されます。これに伴い、その欠損金が生じた事業年度の帳簿書類の保存が適用要件となります。

この改正は、平成20年4月1日以後に終了した事業年度において生じた欠損金額について適用されます。

★雇用促進税制の創設

公共職業安定所長に雇用促進計画の届出を行った法人が、平成23年4月1日から平成26年3月31日までの間に開始する各事業年度において、前事業年度末と比べて10%以上、かつ、5人以上(中小企業者等については2人以上)雇用保険一般被保険者が増加した場合、一定の要件のもと、その事業年度の法人税額から、「増加した雇用保険一般被保険者の数×20万円」を控除できる制度が創設されました。ただし、控除額は法人税額の10%(中小企業者等については20%)が限度となります。

個人所得税制

★給与所得控除の見直し

給与所得の金額は、給与収入から給与所得控除額を控除して算出しますが、その給与所得控除額に上限が設けられます。その年中の給与収入が1,500万円を超える場合の給与所得控除額は、その後給与収入が増加しても245万円が上限となります。

また、役員給与等に係る給与所得控除額については、役員給与収入が2,000万円を超えると控除額が245万円から段階的に縮小されます。

★退職所得課税の見直し

勤続年数が5年以下の法人役員等の退職金については、退職所得控除額を控除した残額に対して課税されます(現行:残額の1/2に対して課税)。また、退職所得にかかる個人住民税の10%税額控除が廃止されます。

これらは、平成24年分以後の所得税、平成24年1月1日以後に支払われる退職手当等に係る個人住民税について適用されます。

★成年扶養控除の見直し

成年者は基本的に独立して生計を立てるべき存在であること等を踏まえ、23歳~69歳の扶養親族に係る成年扶養控除額が縮減されます。平成24年分以後の所得税について適用されます。

※特定成年扶養親族とは、一定の障害者や65歳以上の高齢者、勤労学生控除の対象となる学生等をいいます。

金融・証券税制

★証券優遇税制の延長

上場株式等の配当等および譲渡所得等に係る軽減税率(所得税7%、住民税3%)の適用期限が平成25年12月31日まで2年間延長されます。これに伴い、少額上場株式等に係る配当等の非課税措置「日本版ISA」については、施行日が2年延ばされ、平成26年1月1日からの適用となります。

相続・贈与税制

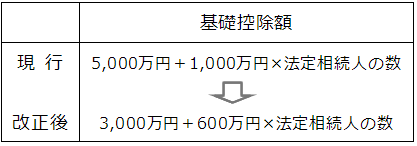

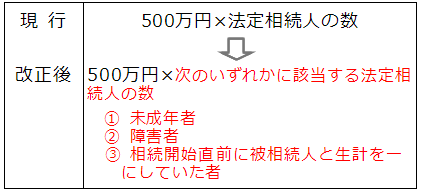

★相続税の基礎控除額の縮小

この基礎控除額の引き下げにより、相続税の納税者数は従来に比べて約1.5倍に増加すると見込まれています。

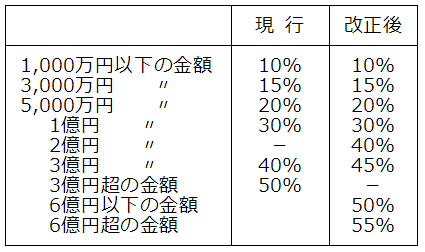

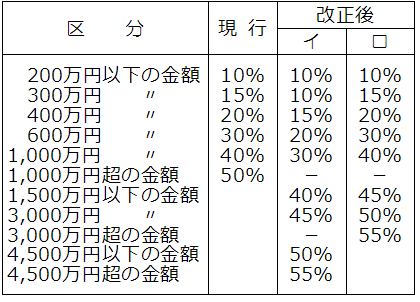

★最高税率の引き上げ及び税率構造の見直し

相続税の税率は、最高税率が50%から55%に引き上げられ、税率構造は6段階から8段階に区分されます。

★死亡保険金に係る非課税枠の見直し

死亡保険金に対する非課税枠が次の通り縮減されます。

★未成年者控除額及び障害者控除額の引き上げ

相続税額に係る未成年者控除(現行6万円×20歳に達するまでの年数)及び障害者控除(現行6万円×85歳に達するまでの年数)について、1年当たりの控除額が6万円から10万円に引き上げられます。

★贈与税の税率構造の見直し

ア:贈与税の税率構造が贈与の態様別に次のように見直されます。

イ:20歳以上の者が直系尊属から贈与を受けた 財産に係る税率

ロ:イ以外の贈与財産に係る税率

★適用時期

上記改正については、平成23年4月1日以後の相続または遺贈により取得する財産に係る相続税について適用されます。

3.「どうしよう?」にお答えします!Q&Aコーナー

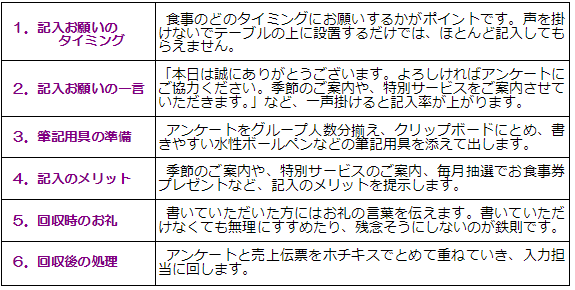

Q. 顧客満足度の向上のために『お客様アンケート』を取ることを勧められますが、初めてなので躊躇しています。注意点や手順について教えて下さい。

A.アンケートは、現時点のお客様がどう感じ取っているのかを知る重要なツールです。1年前、半年前、極端に言うと日々顧客満足度は変化しています。売上が落ちてきたなと思った時、必ずそこには原因があります。そして落ちる前にはその予兆が必ずあるはずなのです。

ところが、多くの企業(お店)では、その予兆を見過ごしてしまっているのが現実でしょう。

目に見えるクレームが発生した時には既に非常事態といえます。

業種によってアンケートの取り方は変わりますが、分かりやすく飲食店の例で説明します。

4.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、去年9月、六地蔵にオープンしたば かりの「㈱ハウスプロジェクト」さんです。

ハウスプロジェクトさんは、伏見区・宇治市を中心に営業 を展開されてる不動産会社です。

物件豊富で、売買、賃貸ともに一戸建から土地・マンショ ン・工場・倉庫・店舗・事務所・収益物件まで多数取り揃え ておられます。

また、インターネットでは紹介していない物件も、お店に はたくさんございますので、お気軽に取引条件などを電話、 メールにてご連絡下さい。

また、売却をお考えの方はスムーズな即金買取りもござい ますので無料査定をおためし下さい。

お店データ

株式会社 ハウスプロジェクト

住 所 京都市伏見区桃山町遠山69

TEL 0120-33-5539

営業時間 9:00~21:30

定 休 日 水曜日

WEB http://houseproject.jp/