1.税理士法人設立10周年!

早いもので税理士法人が設立10周年を迎え、過日記念行事を執り行いましたところ、多数の関与先の皆様にご参加いただき、盛会裡に開催できましたことに改めて御礼申し上げます。

謝辞の中でも申し上げましたが、全国7万人余の税理士と2千5百社を超える税理士法人の中から私たちを選んでいただき、今日までご支援いただいたことに感謝するとともに、関与先の皆様の永続的発展に貢献し、皆様の資産を保全するというミッションを果たすために更なる努力を重ねるお約束をし、倍旧のご支援をお願いしたところです。

繰り返しになりますが、10年の歴史を20年に繋げ、さらに30年へと重ねていくためには、関与先の皆様の末永いご愛顧が不可欠です。どうか今後ともご支援を賜りますようよろしくお願い申し上げます。

「京のおもてなしの心」

税理士法人の設立10周年を記念して、たん熊北店の栗栖社長に「京のおもてなしの心」と題してご講演をいただきました。

料理人の立場からみた「おもてなし」は、大事な方を楽しく満足させることであり、もてなす心は、その気持がなければ決して出てこないこと、そして気付きがいかに大切かについてお話しいただきました。日頃から私たちも心がけていることですが、栗栖社長のお話を聞いて、その重要性を改めて確認することができました。

気配りや目配りがすべて頭に入っている人でなければ女将や料理長にはなれないというお話も印象深く耳に残っています。私たちの中に、女将になれる者や料理長なれる者がいるのかどうか、またこれから育てていけるのかどうか、そんな課題を与えられた気がしています。

粉飾決算に対する警鐘

粉飾決算の発覚により上場廃止となった会社の株主が、粉飾発覚によって株価が大幅に下落したことで損失を被ったとして、当時の取締役らに対して損害賠償を求めていた事件で、裁判所は粉飾決算の事実が明らかとなった日以降の株価下落について粉飾決算との因果関係があることを指摘し、取締役らに対して約240万円余の支払を命じる判決を今年2月に言い渡しました(平成23年(ワ)638号)。

この会社では、創業時の取締役らを中心に、上場以前から架空売上を計上するなどの粉飾決算が行われており、その粉飾は上場後も繰り返し行われていました。会社の株主は、こうした粉飾決算がなければ上場はなく、したがって株式を購入することもなかったとして、当時の取締役らに対して、有価証券報告書等の虚偽記載に関わった役員の賠償責任を定めた金融商品取引法第24条の4等に基づく損害賠償を請求していましたが、裁判所は粉飾決算に基づく有価証券報告書等が提出されなければ株主が市場で株式を取得することはなかったと認定し、さらに虚偽記載によって株主に生じた損失額については、最高裁の平成23年9月13日判決(西武鉄道有報虚偽記載事件)を踏まえて、取得価格と口頭弁論終結時の市場価格との差額を基礎として算定すべきであると判示しました。

被告の取締役らは判決を不服として控訴しているようですが、粉飾決算に対する裁判所の姿勢は厳しいことから結論が翻ることはないと思われます。事件は金融商品取引法をめぐって争われたものですが、その適用がない中小企業においても決して他人事ではなく、粉飾決算を安易に考えている経営者に対して警鐘を鳴らした判決といえましょう。

2.教育資金の一括贈与に係る贈与税の非課税措置

平成25年3月29日、平成25年度税制改正に係る関連法案が参議院本会議で可決・成立し、30日付で公布されました。

平成25年度税制改正は、相続税に係る基礎控除の引き下げなど、相続税や贈与税に関する関心度の高い項目が多く盛り込まれています。そこで、今回は、相続税や贈与税に関する項目の中でも注目度が高く、今回の税制改正の目玉の一つでもある「教育資金の一括贈与に係る贈与税の非課税措置」(以下、「本特例」という。)についてご紹介いたします。

本特例の概要

平成25年4月1日から平成27年12月31日までの間に、親や祖父母が30歳未満の子や孫の教育資金を一括で贈与した場合には、子や孫一人あたり1,500万円までを非課税とする特例が創設されました。

しかし、子や孫が30歳に到達した時点で、教育資金の支払いに充てられなかった残額が生じている場合には、その残額に贈与税が課税されることとなるので注意が必要です。具体的には、当初1,500万円の教育資金を拠出したものの、30歳到達時点において、教育資金の支払に充てた金額が1,000万円である場合には、残額の500万円に贈与税が課税されることになります。

| 贈与者 | 受贈者の直系尊属(父母や祖父母等) |

| 受贈者 | 教育資金管理契約締結日において30歳未満である者 |

| 贈与方法 | 教育資金管理契約に基づく信託会社への信託等による一定の方法による贈与 |

| 非課税額 | 受贈者一人につき1,5000万円(学校等以外に支払われるものは500万円が限度) |

| 対象期間 | 平成25年4月1日~平成27年12月31日 |

なお、これまでにも、必要な都度、教育費の支払いに充てるための贈与を行った場合には、贈与税を非課税とする取扱いがありましたが、贈与された財産をすぐに教育費の支払いに充てず、一旦、預貯金等とした場合には、贈与税が課税されていました。

しかし、教育については、将来にわたって多額の資金を必要とするため、これまでにも一括して贈与したいというニーズは高く、今回の、本特例の創設に伴い、子や孫に対して安心して将来の教育資金を一括贈与することが可能となったわけです。

本特例の対象となる教育資金の範囲

本特例の対象となる教育資金とは、具体的に次のようなものをいいます。

また、本特例の対象となる教育資金には、学校等に対して直接支払われる入学金等に加え、学習塾やピアノ等のお稽古事など、学校等以外に対して直接支払われるものも含まれることとなります。

<学校等に対して直接支払われるもの>

- 入学金、授業料、入園料、保育料、施設設備費、入学(園)検定料等

- 学用品費、修学旅行費、学校給食費など学校等の教育に伴って必要な費用等

<学校等以外に対して直接支払われるもの>

- 教育(学習塾、そろばん等)に関する役務の提供の対価や施設の使用料等

- スポーツ(水泳、野球等)や文化芸術に関する活動(ピアノ、絵画等)その他教養の向上のための活動に係る指導への対価等

- 上記3、4で使用する物品の購入に要する金銭

- 上記2に充てるための金銭であって、学校等が必要と認めたもの

なお、学校等に対して直接支払われるものの非課税枠は、1,500万円となりますが、直接業者等に対して支払われるものの非課税枠は、500万円となるので注意が必要です。

本特例の手続き

1.贈与時の手続き

本特例の適用を受けようとする場合には、教育資金非課税申告書を金融機関を経由して受贈者の納税地の所轄税務署長に提出しなければなりません。

2.払い出し時の手続き

教育資金を払い出した場合には、教育資金の支払いに充てたことを証明する領収書等を金融機関に提出しなければなりません。

3.教育資金管理契約終了時の手続き

教育資金管理契約は、①受贈者が30歳に到達した場合、②受贈者が死亡した場合、③口座残高がゼロとなった場合のいずれかに該当することとなったときに終了します。

①または③に該当する場合で、教育資金の支払いに充てられなかった金額が生じているときは、30歳に到達した日または口座残高がゼロとなった日に贈与があったものとみなして、贈与税が課税されるので注意が必要です。

詳しい内容やご質問は各担当者までお問い合わせください。

3.地震保険など損害保険の見直しについて

朝はまだ肌寒く感じる日もありますが、日中はすっかり春爛漫です。爽やかな過ごしやすい季節となりましたが、最近各地で頻繁に発生している地震への心配をされている方も多いのではないでしょうか。2年前の東日本大震災の発生を受けて、家庭での防災意識も高まるなか、中小企業におけるBCP(事業継続計画)の必要性も広く認識され、見直しや推進に向けた取り組みが強化されています。

BCPの策定には、安全確保と共に保有資産への対策や事業復旧対策の視点が必要です。また店舗や製造設備など事業に欠かせない資産については、保険の契約内容をしっかり確認しておくことが大切です。

弊社では、皆様の大切な資産を守るため様々なリスクに備えるためのサポートを行っております。

企業の地震保険について

企業の建物や設備などの資産については、地震リスクをカバーしているケースは、個人と比較するとまだまだ少ないようです。理由として「保険会社が引き受けてくれない」「保険料が高い」というイメージがあり、未対応になっているものと考えます。

確かに保険会社によって企業の地震リスクの取り扱いは異なり、保障額が十分ではなかったり状況によっては加入が難しい場合もあります。しかし、地震リスクに対しては地震保険だけでなく、火災保険に「地震危険拡張担保特約」を付帯するなど、対応方法はいくつか存在します。

地震リスクは、企業の屋台骨を揺るがしかねないほどの損害額となる可能性もあり、対応をご検討されている方は、是非お気軽にご相談ください。

保険料コストの削減は利益に直結する

保険をご契約されている多くの方が、ご契約時には保障内容をしっかり確認していても、時間が経過するとともによく覚えていないケースがほとんどです。また、複数の保険会社でご契約されている場合、保険商品ごとに契約内容が確認できても、全てを把握することは、たいへん困難です。

弊社では、関与先様がご加入されている様々な保険証券や保険関連書類を必要な書類と不必要な書類に仕分けしたうえで、現在のご加入状況が一目で確認できる管理ファイルをサービスとしてご提供させていただいております。

同時に各社の特徴と最新の情報を客観的に精査し、全体的にアドバイスさせていただくことで、最適な保障内容と無理・ムダのない充実した環境を実現いたします。

この機会にぜひ「保険仕分けサービス」をお試しください。

会社経営のリスクと必要な保障は、常に変化しています。今まで気づかなかったリスクの洗い出しと、万全な保障を継続的にチェックすることが重要です。

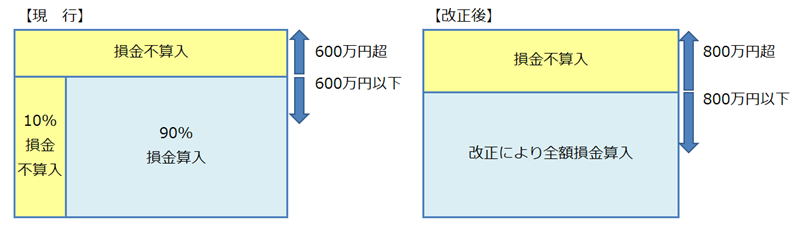

4.交際費の損金不算入制度の見直し

今回は3月29日に成立した税制改正のうち、交際費の損金不算入制度の見直しについてご紹介します。

改正前における中小法人の交際費の取り扱いは、600万円を超える部分と600万円のうちの10%が損金不算入とされていました。

この600万円を定額控除限度額といい、今回の改正でこの金額が800万円に増えるとともに定額控除限度額までの金額の10%を損金不算入にする制度も廃止されました。

中小法人とは期末資本金の額が1億円以下の法人を指しますので、1億円を超える法人における交際費はその全額が損金不算入となり、この点についての変更はありません。また、中小法人であっても、期末において資本金額が5億円以上の法人に株式を全て所有されている場合などは1億円超の法人と同様の扱いになりますので注意が必要です。

なお、この改正は平成25年4月1日から平成26年3月31日までに開始する事業年度において適用されます。

5.チョットお邪魔します。人気のお店訪問

今回ご紹介するのは、八坂神社の近く東山安井にある、おいなりカフェ「美寧坂INARI京」さんです。

美寧坂INARI京さんは、いなり寿司の専門店で、お店のショーケースには、まるでケーキ屋さんのように、わさび・柚子・くるみなど、常時8~10種類の創作いなり寿司が並んでいます。その中には珍しい具材もあり、なかでも美容食として注目されている白玉ミドリムシやペペロンチーノは、テレビ局の取材依頼があるほどです。

店内には祈願スペースがあり、テイクアウトや店内でお 食事をされたお客様が願い事を書いて『恋』、『夢』どちらかの祈願箱に入れると、『恋』は地主神社、『夢』は八坂神社へお店より後日奉納されます。また、3月末日より高台寺・月真院とのコラボレーション企画が始まり、絆結セットに付いた縁結び絵馬を寺院に掛けにいくと、住職より成就祈願を受けることができます。

これからの陽気のよい季節、お近くにお出かけの際は、是非お立ち寄りください。