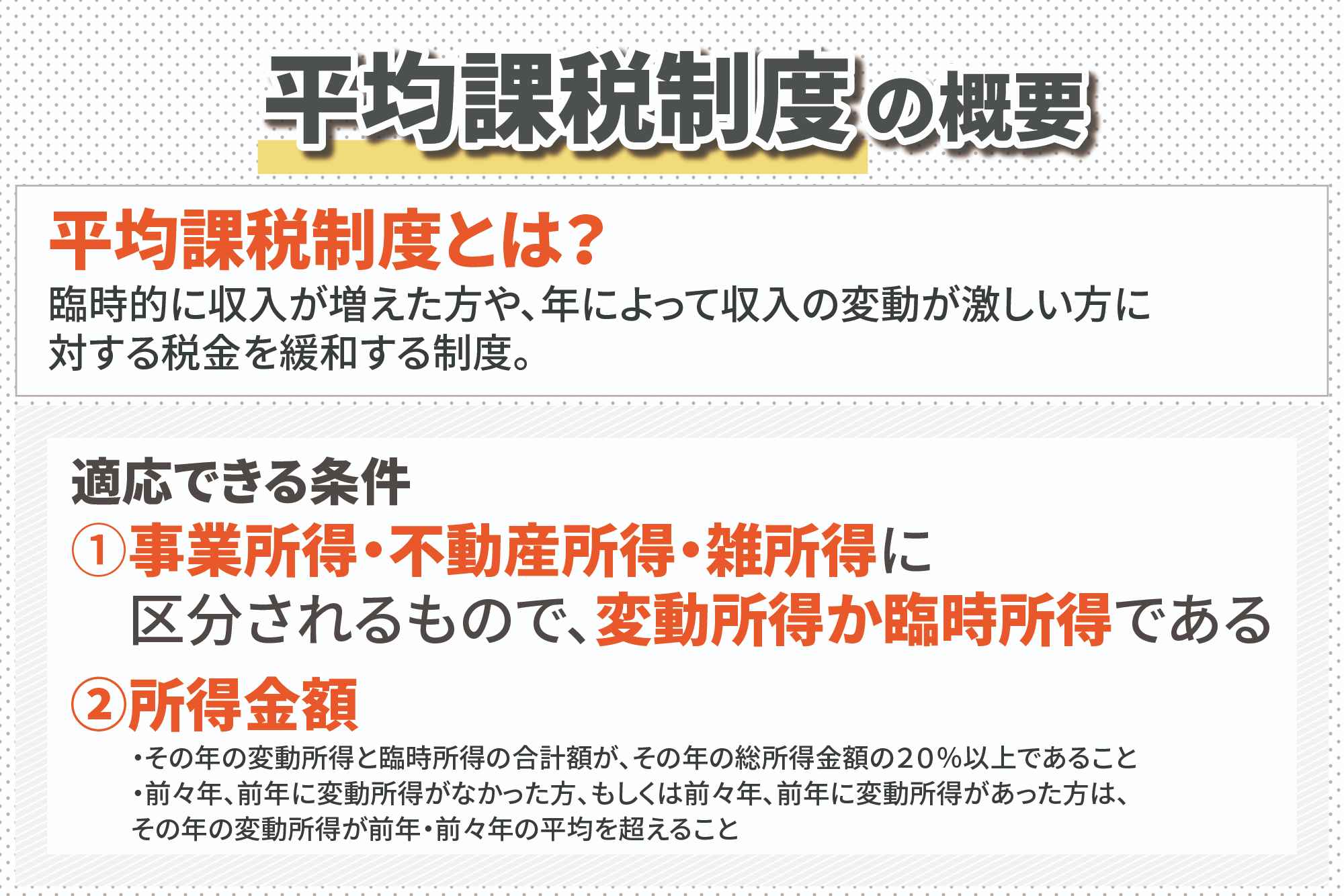

1.平均課税制度の概要

平均課税制度とは、臨時的に収入が増えた方や年によって収入の変動が激しい方に対する税金を緩和する制度のことで、通常の超過累進税率よりも低い税率を適用して税額を計算できる制度です。ただし、平均課税制度を適用するには、次の条件を満たす必要があります。

2.適用できる条件、どのような方が利用できる?

平均課税制度を適用するには、次の2つの条件を満たす必要があります。

『Ⅰ:事業所得・不動産所得・雑所得に区分されるもので、変動所得か臨時所得である』

「変動所得」

- 漁獲やのりの採取による所得

- はまち、まだい、ひらめ、かき、うなぎ、ほたて貝、真珠、真珠貝の養殖による所得

- 原稿、作曲の報酬による所得

- 著作権の使用料による所得

「臨時所得」

- プロ野球選手やサッカー選手などが一時に受ける契約金(3年以上の期間契約を結び、その金額が年額報酬の2年分以上であるもの)

- 土地や建物などの不動産(更新料、礼金、返還不要の敷金)、借地権、特許権、実用新案権などで一時にうける権利金や頭金(3年以上の期間契約を結び、その金額が年額報酬の2年分以上であるもの。ただし、譲渡所得になるものは除く)

- 公共事業の施工などに伴い事業を休業、廃業することにより、受ける補償金(3年以上の期間分の事業所得の補償として受け取る補償金)

- 鉱害その他の災害により事業などに使用している資産について損害を受けた補償金(3年以上の期間分の事業所得の補償として受け取る補償金)

『Ⅱ:所得金額』

- その年の変動所得と臨時所得の合計額が、その年の総所得金額の20%以上であること

- 前々年、前年に変動所得がなかった方、もしくは前々年、前年に変動所得があった方は、その年の変動所得が前年・前々年の平均を超えること

3.計算方法、メリットについて

平均課税制度が適用できると、通常の超過累進税率よりも低い税率を適用して税額を計算できます。計算方法は、まず、臨時的に受け取った契約金や更新料について、その5分の1(20%)の金額を算出します。次に、その算出した金額に超過累進税率をあてはめて乗じた金額を5倍することで税額を計算します。(所得税法第90条1項)

結果的には、低い税率で税額を計算できるため、所得税負担が少なくてすむというわけです。

それでは、受け取った収入について、平均課税制度を適用した場合、税金の金額はどのくらい変わるのでしょう?

文章だけでは中々理解が難しいので、ここでは簡単な具体例を一つ挙げます。

(例)前年に変動所得がなく、今年に変動所得が1000万円発生したケース

【平均課税制度を利用しなかった場合】下記、所得税の速算表を参考

10,000,000円×33%-1,536,000円=1,764,000円 所得税の納税額1,764,000円

【平均課税制度を利用した場合】

10,000,000円×20%=2,000,000円 (2,000,000円×10%-97,500円)×5=512,500円

所得税の納税額512,500円

上記のように、適用する場合としない場合とでは納税額が約1,200,000円変わることになります。

(参考) 超過累進税率 所得税の速算表‐国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

4.手続方法について

平均課税制度を利用するにあたっては、確定申告書にその旨を記載するとともに、「変動所得、臨時所得の平均課税の計算書」を添付する必要があります。

最後に、ここでは平均課税制度の簡単な事例のみを挙げさせていただきましたが、実際利用するにあたっては、前年にも所得があったり、他の所得もあったり、とさまざまなケースが想定されます。

ですので、自分の所得が平均課税制度を利用できるのか判断に迷ったとき、計算方法や手続方法について詳しくお知りになりたいときは、一度税務署もしくはひかり税理士法人にご相談下さい。

(参考) 変動所得・臨時所得の平均課税‐国税庁

https://www.keisan.nta.go.jp/r1yokuaru/cat2/cat26/cat269/index.html

◇現在の税理士を将来変更予定の方は下記をご覧下さい!!

税理士乗り換えをお考えの方!下記フォームにメールアドレスと

お名前(ニックネームでもOK)を入力頂き、送信ボタンを押してください!

◇◇こんな方は是非ご覧ください◇◇

・今の税理士に難しい用語をあれこれ機関銃のように説明されてわからない

・顧問契約を締結しているのに何も提案してもらえない

・父の代から会社を承継したが、会計知識が古く変更したい

◇◇こんな内容をお送りします!◇◇

・税理士をなぜ乗り換える!?みんなの本音

・変更するのは意外に困難!?税理士変更の注意点

・税理士変更でこんなに変わる!業績ビフォーアフター

・専門家集団ひかりアドバイザーグループの魅力

さらに最後までお読みいただけた方に、無料で

マンガと図解で節税の勘どころを学べる「税金百科」

のプレゼントも数量限定でご用意しておりますので、

楽しみにお読み頂ければと思います。

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら