1.青色申告特別控除額、基礎控除額の改正

個人で事業をされている方は確定申告の際、65万円の青色申告特別控除の適用を受けていらっしゃる方もおられると思います。

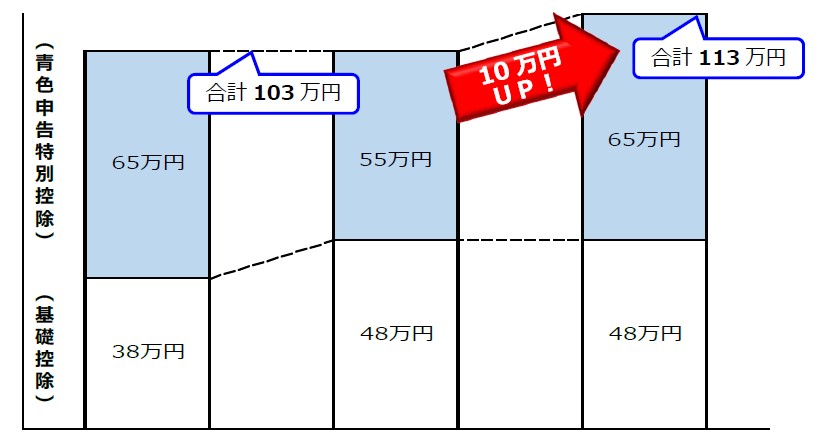

平成30年度の税制改正により令和2年分以後の所得税の確定申告の青色申告特別控除額、基礎控除額が以下のように変更になります。

なお、10万円の青色申告特別控除の改正はありませんので、これまでと同様となります。

「令和2年分の所得税確定申告から65万円の青色申告特別控除の適用要件が変わります」(国税庁)(https://www.nta.go.jp/publication/pamph/shotoku/0019009-126.pdf)を加工して作成

図のように従来65万であった青色申告特別控除額が55万に減額されます。

ただ、同時に基礎控除額が38万円から48万円に増加しますので、受けることのできる控除の額は従来と変わりありません。

ここで一定の要件を満たすことで、さらに10万円の控除を受けることができるようになります!

2.65万円の青色申告特別控除の適用要件

従来、65万円の青色申告特別控除の適用を受けるための要件は以下のようなものでした。

⑴正規の簿記の原則で記帳(複式簿記)

⑵貸借対照表と損益計算書を添付

⑶期限内申告

通常は市販の会計ソフトなどで帳簿を作成し、かつ期限内に申告をしていた方はこの要件を満たしていたかと思われます。

しかし、令和2年分以後の確定申告で65万円青色申告特別控除の適用を受けるためには従来の要件に加え、以下のいずれかの要件を満たす必要があります。

- e-Tax を利用して申告書及び青色申告決算書を提出する。

- 電子帳簿保存法に対応する会計ソフトを用いて記帳し、かつ、電子帳簿保存の承認申請書を税務署に提出する。

②の要件については電子帳簿保存の承認申請書を電子帳簿保存方式に係る帳簿の備付けを開始する日の3月前の日に提出している事が必要なことなどから、今から令和2年分の確定申告において65万円の青色申告特別控除の適用を受けるには①の要件を満たすほかないと考えられます。

以前から65万円の青色申告特別控除の適用を受け、かつ、電子申告をされていた方は、上記の要件を満たすため、引き続き65万円の青色申告特別控除の適用を受けることができます。

基礎控除額と合わせて控除額の合計が10万円増加し、所得税額が減少することになります。

3.e-Taxによる申告

e-Taxによる申告は、e-TaxのHPから行うことができます。

【e-Tax】国税電子申告・納税システム(イータックス)(https://www.e-tax.nta.go.jp/)

ただし、電子申告の際は電子署名が必要となります。

マイナンバーカードをお持ちの方は、マイナンバーカードを使ってICカードリーダライタなどで電子署名を行いましょう。

マイナンバーカードをお持ちでない方は、今からマイナンバーカードの交付申請をしても確定申告の申告期限に間に合わない可能性が高いです。

税務署へ赴く必要がありますが、ID・パスワード方式を利用することで電子申告を行うことができます。

ID・パスワード方式について(https://www.e-tax.nta.go.jp/kojin/idpw.htm)

4.給与所得控除額の変更にも注意!!

従来事業を営んでおり、65万円の青色申告特別控除の適用を受けていた方で、給与所得がある方については注意が必要です。

上記の平成30年度税制改正により給与所得控除額にも改正があり、令和2年分から給与所得控除額が10万円引き下げられています。

このため事業所得と給与所得の両方がある方は、令和2年分確定申告において65万円の青色申告特別控除の適用を受けなければ、10万円分所得が増加し、所得税額が増加することとなってしまいます。

なお、基礎控除額が10万円引き上げられているので、会社にお勤めの方など給与所得のみの方は税額に影響はありません。

5.まとめ

令和2年分の確定申告の青色申告特別控除の適用についてまとめると以下のようになります。

①以前から65万円の青色申告特別控除の適用を受けていた方で電子申告をされている方

引き続き65万円の青色申告特別控除の適用が可能となります。また、基礎控除額が10万円増額したことにより、控除額の合計が10万円増加し、所得税が減少します。

②以前から65万円の青色申告特別控除の適用を受けていた方で紙面により申告書を提出されている方

電子申告ではないので55万円青色申告特別控除の適用となりますが、基礎控除額が10万円増額しているので税額に影響はありません。

電子申告をすることで青色申告特別控除額の増加による所得税額の減少が見込めます。

③以前から65万円の青色申告特別控除の適用を受けていた方で給与所得がある方

給与所得控除額が10万円減少しているので、電子申告をするなどして65万円の青色申告特別控除の適用を受けなければ控除額の合計が10万円減額となり、所得税額が増加してしまいます。

申告期限が延長されたとはいえ、確定申告時期の税務署は混雑します。また、新型コロナウイルスへの感染の心配もあります。

これを機に紙面で申告書を提出しておられる方も、電子申告にチャレンジしてみてはいかがでしょうか?

(文責:京都事務所 杉本)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら