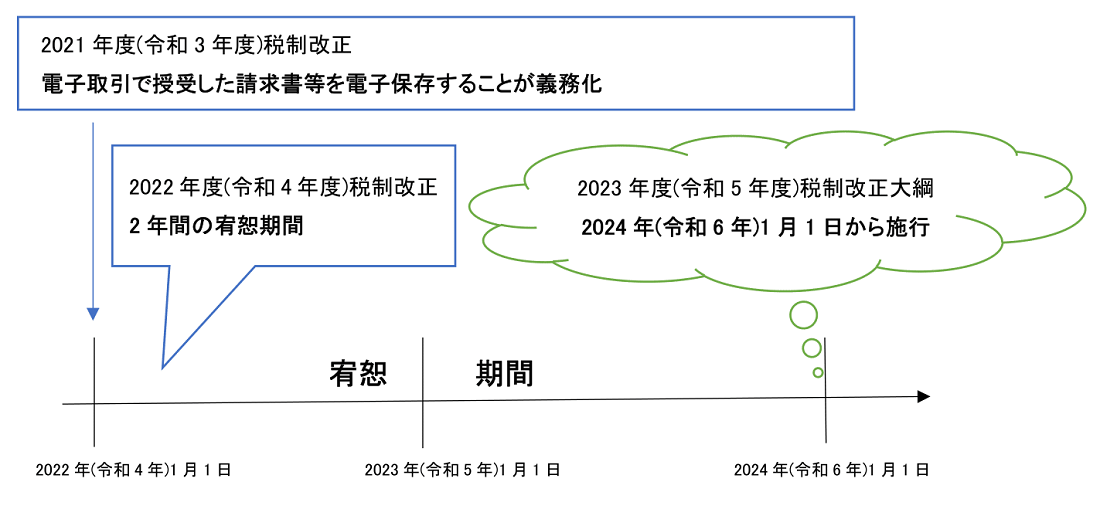

1.改正電子帳簿保存法施行の流れ

電子取引のデータ保存に係る改正電子帳簿保存法の施行から現在までの流れは以下のとおりです。

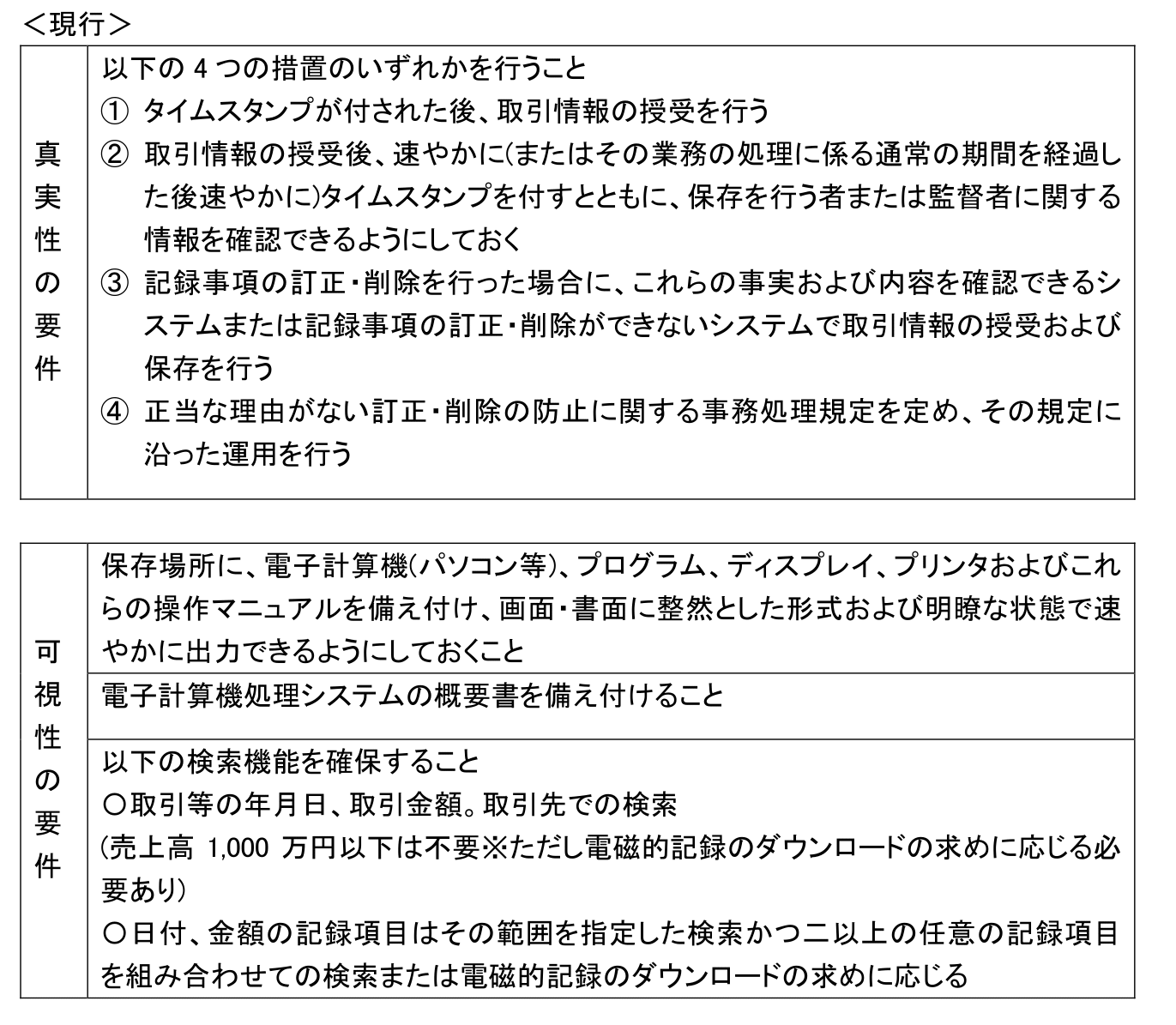

2.現行制度(2021年度(令和3年度)税制改正)の取引データ保存の要件

2022年(令和4年)1月1日以降、電子取引で請求書等を授受した場合、以下の要件を満たして取引データを保存する必要があります。

ただし、現実にはこれらの対応が期限(2022年(令和4年)1月1日)まで間に合わない事業者が多く、2022年(令和4年)税制改正で宥恕措置が盛り込まれました。

具体的には、データ保存義務化は2022年(令和4年)1月1日から施行するが、同日から2年間は、事業者が保存要件に従って保存することが困難である場合など「やむを得ない事情がある」と税務署長が認め、かつ書面に出力して提示などの求めに応じることができるようにしているなら、保存要件にかかわらす電子取引データの書面出力および保存を認めるというものです。

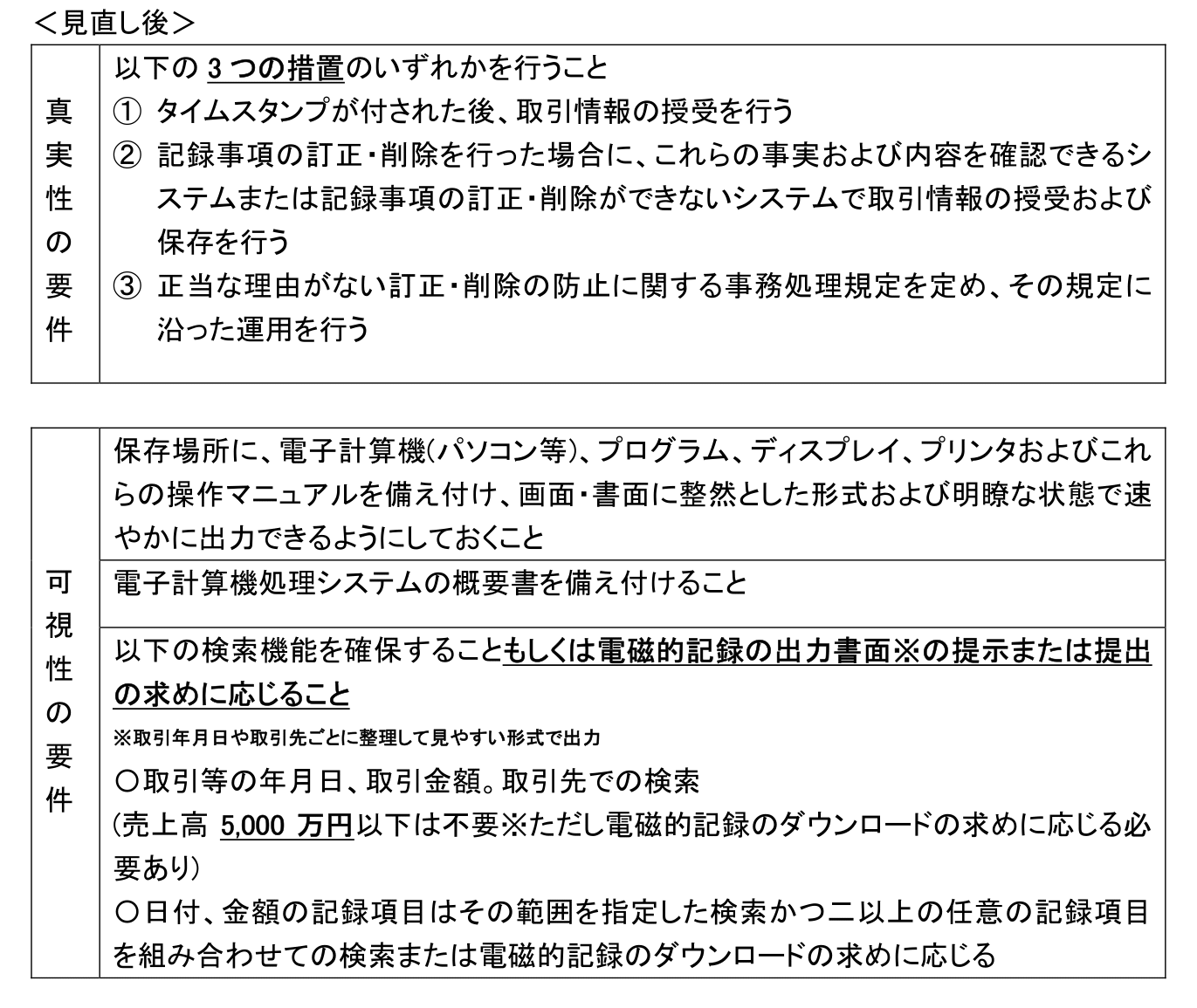

3.2023年度(令和5年度)税制改正大綱で見直された要件

2024年(令和6年)1月1日以降の電子取引に係るデータ保存の要件について、以下の見直しが行われました。

〇電磁的記録の保存を行う者等の情報の確認要件の廃止

〇検索要件不要の対象者が5,000万円以下に拡大

〇電磁的記録の出力書面の提示または提出の求めに応じれば検索要件不要

検索要件は、検索項目入力作業やシステム導入コストの発生等の面から、データ保存要件を満たすための高いハードルでしたが、今回の改正で要件が緩和され、対応の難易度が大きく下がったといえるでしょう。

4.宥恕措置から猶予措置へ

2022年(令和4年)税制改正で実施されている現行の宥恕措置は、当初の予定通り2023年(令和5年)12月31日で廃止される予定です。

一方で、宥恕措置に代わって以下の要件をすべて満たすことを条件に取引データの書面保存を認める猶予措置が2024年(令和6年)1月1日より実施されます。

要件① 保存要件に従って保存することが難しい相当の理由があること

要件② 所轄税務署長に相当の理由があると認められること

要件③ 税務調査時に要求されたデータのダウンロードの求めに応じること

要件④ 税務調査時に整然とした形式および明瞭な状態で出力された書面の提出または提出の求めに応じられること

一つ注意しなければならないのは、「相当の理由」の内容が何か未だ発表されていないことです。どんな場合が該当するのか、今後、国税庁からの一問一答など詳細な解説が発表されるのを待ちましょう。

5.おわりに

2023年(令和5年)12月31日期限の宥恕措置が2024年(令和6年)1月1日以降は猶予措置に置き換わり、引き続き取引データの書面保存が認められることに安堵している事業者も多いと思います。

ただし、今回の税制改正は「もうデータ保存に対応しないで良い」ということを示しているわけではありません。社会においてアナログから電子への移行は急速に進んでおり、おそらく今後さらに進み続けるでしょう。国も企業のペーパーレス化、DXを推進したいはずで、猶予措置もいつ廃止になるかわかりません。

したがって、対策が済んでいない企業においてもデータ保存への対応は取り組むべきであり、猶予措置で時間的余裕が生まれ、かつ要件の緩和によりハードルが下がったこれからの時期こそ、少しずつでも体制を構築していくことが大切です。

(文責:東京事務所 森川)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら