1.改正の内容

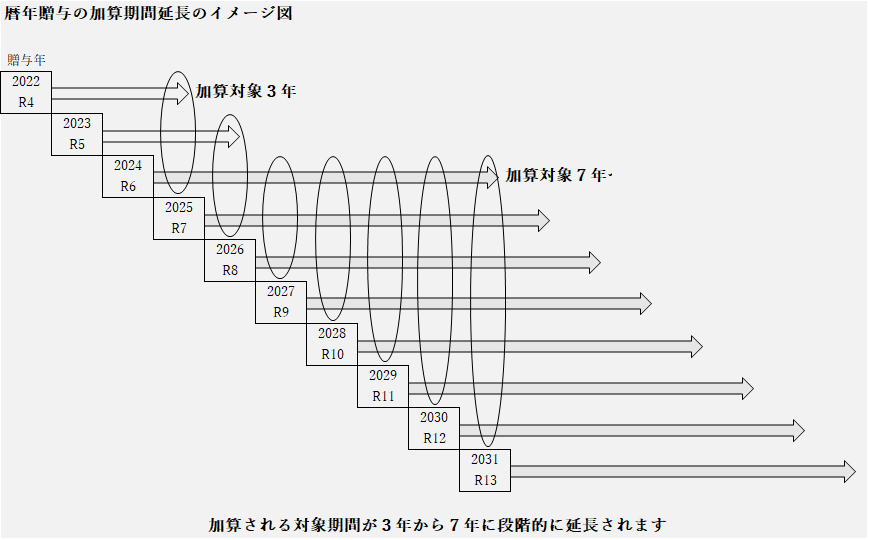

相続税の計算上、現行では、相続または遺贈によって財産を取得した人が相続開始前3年以内に贈与を受けていると、その贈与を受けた財産を相続財産に加算することとなっています。今回の改正では、2024年(令和6年)1月1日以後に贈与される財産については、この3年が7年に延長されます。

さて、この改正は、具体的な日付を決めないと例としてなかなかお伝えしづらいのですが、おおよそ次のようなイメージで段階的に加算期間が7年になります。

その一方で、この7年以内の贈与のうち、相続開始から3年を超える部分、つまり延長された部分の贈与については100万円までは加算されません。この点は今回の改正のもうひとつのポイントです。

2.改正に至った経緯

今回の改正は、去る2年前、自民党・公明党よる2021年度(令和3年度)税制改正大綱の中に前触れがありました。すなわち、贈与税は相続税に比べて高めの税率が設定されていながらも、富裕層が財産を分割贈与することで負担回避しようとする動きを防止しきれないため、資産移転の時期の選択に中立的な税制の構築を検討すると明記されていました。

その表現は2022年度(令和4年度)税制改正大綱でも引き継がれ、今回の改正に至ったということになります。

2年前の税制改正大綱で示されたこのメッセージは様々なメディアで取り上げられ、お客様からはその時期や影響についてご相談をいただきました。具体的には「(相続税対策のための)生前贈与ができなくなるのでしょう!」とか、「いつまでに贈与したらいいの?」といった内容です。

このように生前贈与に関心がある方にとっては、基礎控除はどうなるのか、また、基礎控除は存置されるとして加算期間の3年がどれくらい延長されるのか、さらに、いつから改正されるのか、といったことがずっと気がかりな点でした。

今回の改正は実質的な相続税増税にはなるものの、相続税申告の実務に携わる者としては軟着陸したというのが実感です。というのは税制調査会における財務省の資料には、たとえばアメリカでは生前贈与の全額加算や、フランスでは15年分の加算などの制度が示されていて、7年よりも長い期間もあり得たからです。

3.贈与税の暦年課税のおさらい

暦年贈与とは、毎年1月1日~12月31日の1年間に受け取った贈与金額をもとに贈与税の計算を行うことです。この暦年贈与には110万円の基礎控除があり、1年間に受け取った贈与金額が110万円を超えなければ贈与税はかかりません。

110万円以内ならば贈与税なしで財産を渡すことができ、また将来の相続財産を減らすこともできるので利用している方も多い制度です。

相続税との関係においては、相続開始から3年以内(改正後は7年以内)に相続人が受けた贈与については、基礎控除以内であっても相続財産に加算することとなっています。

4.これまでと変わらない点

(1)基礎控除は110万円

暦年贈与に対して贈与税がかかるのは110万円の基礎控除を超える部分という点は変わりません。

(2)相続人でない人への贈与は加算の対象外

相続人でない孫への贈与が加算の対象外という点は変わりません。ただし、遺言により孫に財産を遺すこととしていたり、孫が受取人の死亡保険金をかけていたりすると、もともと加算の対象となっているので注意が必要です。

(3)2023年(令和5年)中の贈与

7年に延長されるのは2024年(令和6年)1月1日以後に贈与により取得する財産が対象なので、今年(2023年(令和5年))の12月31日までに贈与により取得したものは3年のままです。したがって、今年中を贈与のチャンスと考える方もいらっしゃるでしょう。

5.気を付けておきたい点

日ごろ相続税申告の業務に携わっていると、過去に行った生前贈与の日付や金額の記録が容易に手元で見つからないことがあります。今回の改正では加算期間が7年に延長されるので、贈与の記録を残しておくことがますます重要になります。

また、贈与による財産の移転は相続税だけにとどまらない法律行為ですから、生前贈与を行う場合は贈与契約書を作成しておくと贈与が確実にあったことを明らかにできるので望ましいといえます。また、贈与した財産が預金(現金)ならば入出金をした通帳を保存するなど記録を残しておくことが大切です。

最近は通帳レスの預金口座や、もともと通帳のないネット銀行をご利用の方も多いので、たとえオンライン上で10年間の取引履歴をいつでも取り出すことができる場合でも、贈与をしたらすぐに該当箇所の取引履歴を印刷するなどをして保存しておくことをお勧めします。

<ご注意ください>

○2023年度(令和5年度)税制改正では、贈与を含む相続税に関して暦年贈与の他にも改正項目がありますが、ここでは割愛しました。

○また、改正の内容は国会での可決成立を前提としていることをあらかじめご承知おきください。

(文責:東京事務所 今井)

<参考資料>

2021年度(令和3年度)自民党・公明党 税制改正大綱

2022年度(令和4年度)自民党・公明党 税制改正大綱

2023年度(令和5年度)税制改正大綱

2022年11月8日 内閣府 第22回税制調査会資料

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら