1.所得税・住民税の定額減税

賃金上昇が物価高に追いついていない国民の負担を緩和するため、令和6年分の所得税と令和6年度分の個人住民税について、定額による特別控除が次により実施されます。

(1)対象者

令和6年分の所得税に係る合計所得金額が 1,805 万円以下(※)である居住者。

※ 給与所得者の場合は年収2,000万円以下

(2)特別控除の額

①所得税

・本人:3万円

・同一生計配偶者又は扶養親族:1人につき 3万円

②個人住民税

・本人:1万円

・同一生計配偶者又は扶養親族:1人につき 1万円

(3)特別控除の方法

①所得税

令和6年6月以降の源泉所得税から控除し、控除しきれない部分については翌月以降の源泉所得税から順次控除を行う。

事業所得者については令和6年7月の予定納税額から控除し、控除しきれない部分については11月の予定納税額から控除を行う。

②個人住民税

特別徴収の場合、令和6年6月支給分給与からは特別控除を行わず、令和6年7月~令和7年5月(11ヵ月)で均等に特別控除を行う。

普通徴収については、令和6年6月分(第1期)から控除し、控除しきれない部分については令和6年8月分(第2期)以降の税額から順次控除を行う。

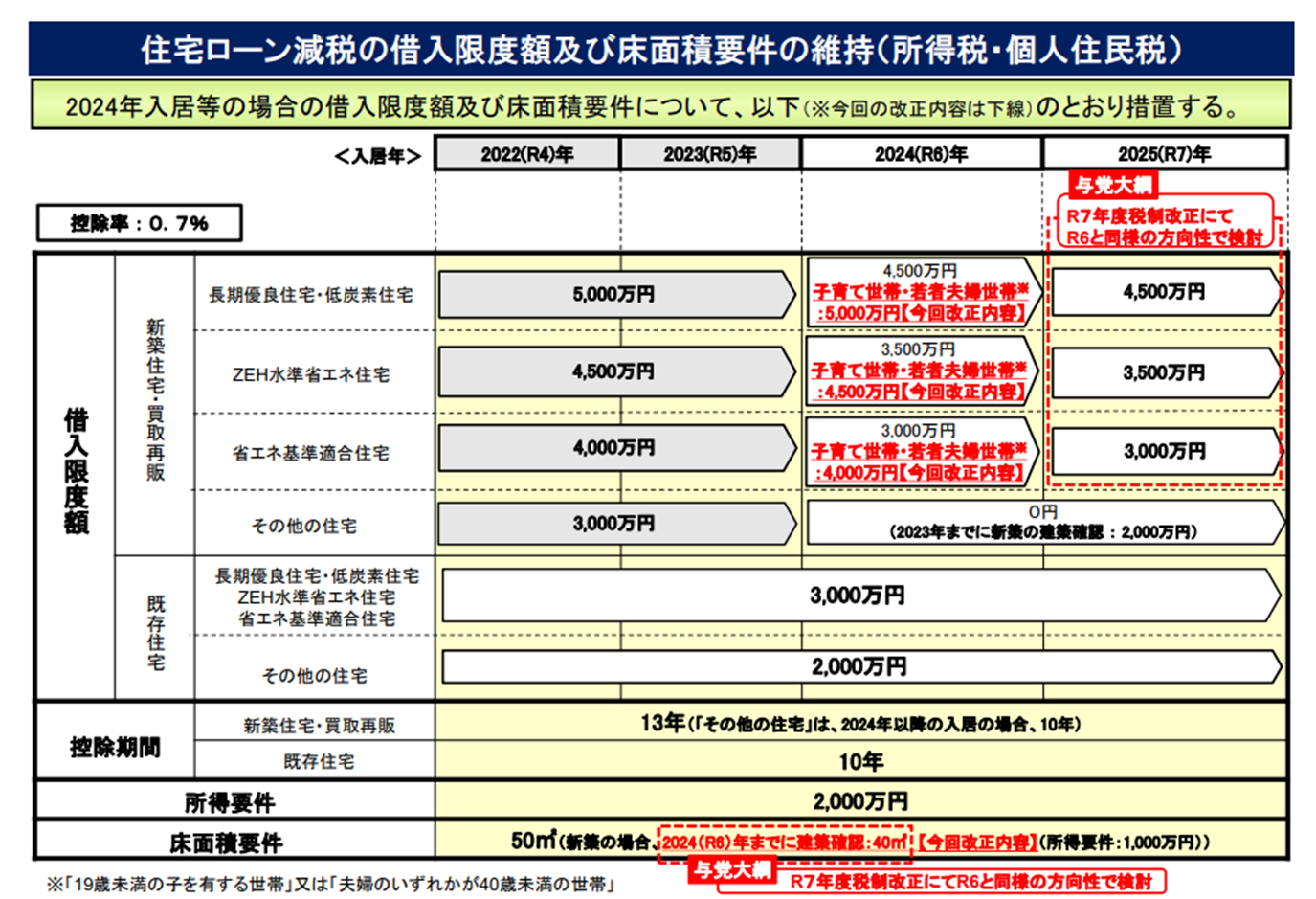

2.住宅ローン控除の変更点

住宅ローン控除では、令和6年入居等から借入限度額及び床面積要件が変更になり、控除要件が厳しくなります。

ただし、子育て特例対象個人(※1)が、認定住宅等の新築等(※2)をして令和6年中に居住の用に供した場合については令和6年に限り、借入限度額が従来通りの額となっています。

※1 子育て特例対象個人とは、年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者を言います。

※2 認定住宅等の新築等とは、認定住宅等の新築若しくは認定住宅等で建築後使用されたことのないものの取得又は買取再販認定住宅等の取得を言います。

(出典:国土交通省「令和6年度 国土交通省税制改正概要」)

(出典:国土交通省「令和6年度 国土交通省税制改正概要」)

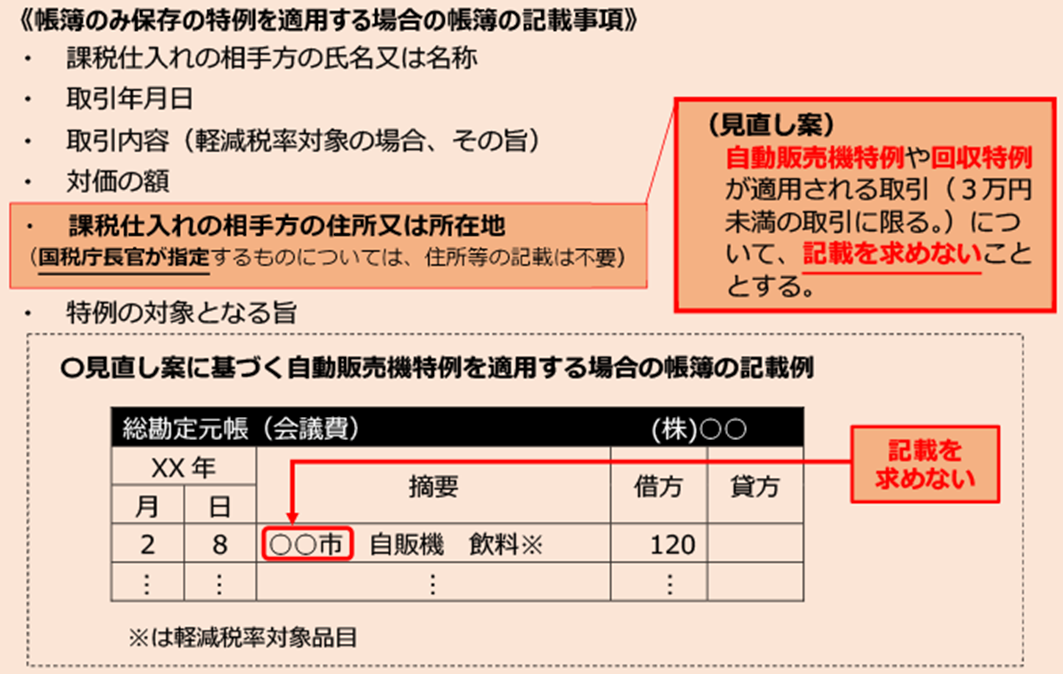

3.インボイス関連の変更点

「令和6年度税制改正の大綱」の閣議決定に基づき、「自動販売機特例(※1)が適用される取引」や「回収特例(※2)が適用される取引(3万円未満の取引に限る。)」における帳簿の記載事項については、3万円未満の公共交通機関利用時などの取扱いと同様に、「住所又は所在地」の記載を不要とする取扱いが整備されることになりました。

現時点で国税庁の告示はありませんが、令和5年10月1日以降の取引について、帳簿に「住所又は所在地」を記載する必要はないとのことです。

また、自動販売機及び自動サービス機により行われる商品の販売等又は適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引が、3万円未満の取引かは、1回の取引の税込価額が3万円未満かどうかで判定します。

(※1)自動販売機特例について

自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち当該課税資産の譲渡等に税込価額が3万円未満の取引について、その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます(消令491一イ、消規26の6一)。

(※2)回収特例について

入場券のような物品切手等で適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付の際に適格請求書発行事業者により回収される場合、当該物品切手等により役務の提供等を受ける買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます(消令491一ロ)。

(出典:国税庁「令和6年度税制改正の大綱について(インボイス関連)」)

4.まとめ

令和6年税制改正のうち一部を抜粋してご説明しました。

税制改正は、国民一人ひとりの財布に直接関わることであり、また企業活動における重要な判断基準となります。新たな改正が示されるたびに、私たちはその変化を柔軟に受け入れ、適応していく必要があります。

改正点についてご不明な点等がございましたら弊社までご連絡ください。

引用:①令和6年度税制改正の大綱

②国税庁HP「令和6年度税制改正の大綱について(インボイス関連)」

(文責:滋賀事務所 久保)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら