1.類似業種比準方式とは?

自社の事業内容が類似する上場会社の株価と比較することにより、自社株の評価を行います。今回は改正点となった類似業種比準方式のみの解説をします。

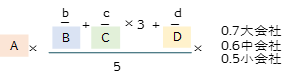

<改正前の算式>

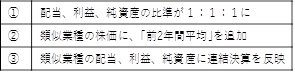

2.類似業種比準価額方式の見直し内容

平成29年度税制改正では、取引相場のない株式について、次のとおり、より実態に即した評価の見直しが行われることになりました。

3つの改正内容のうち、特に注目していただきたいのが①の比準要素「1:3:1」から「1:1:1」への改正です。

というのも、”利益金額”は納税者にとって調整しやすい項目であり、評価要素の3/5の割合を占めていたため、利益圧縮による評価の引下げ効果が大きかったためです。

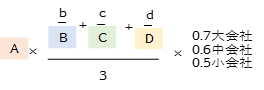

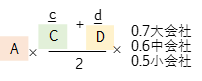

<改正後の算式>

平成29年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用します。

3.比準要素「1:1:1」の改正に伴う影響は?

好業績企業の税負担は軽く

これまでの計算方法では、利益金額の割合が”3”と大きく、業績のよい企業ほど自社株の評価額が高くなっていましたが、今回の改正により、利益金額の割合が3/5(60%)から、1/3(33%)へと小さくなったため、好業績企業にとって税の負担は軽くなったといえます。

・利益金額の圧縮による評価引き下げ効果は低下

先にも述べたように、利益金額は評価要素の3/5を占めていましたが、今回の改正で1/3に変更されました。改正前は、「損金算入される役員退職金の支給」などを活用し、利益圧縮をすることで自社株の評価額の引き下げ対策が比較的容易にできましたが、今回の改正で対策の効果が減少することになります。

・医療法人の出資評価額にも影響

比準要素の見直しは、「持分の定めのある医療法人」の出資の評価額にも影響します。これまでの医療法人の比準要素は「利益3:純資産1」でしたが、「1:1」に変更となりました。

利益の高い医療法人にとって、利益の比準要素が3/4から1/2になることは評価額の引き下げ効果が見込めますが、反対に簿価純資産価額は1/4から1/2と割合が大きくなりましたので、簿価純資産価額の大きい医療法人では評価額の引き上げにつながるケースが増加しそうです。

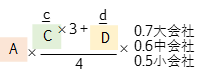

<改正前の算式(医療法人の出資評価)>

<改正後の算式(医療法人の出資評価)>

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら