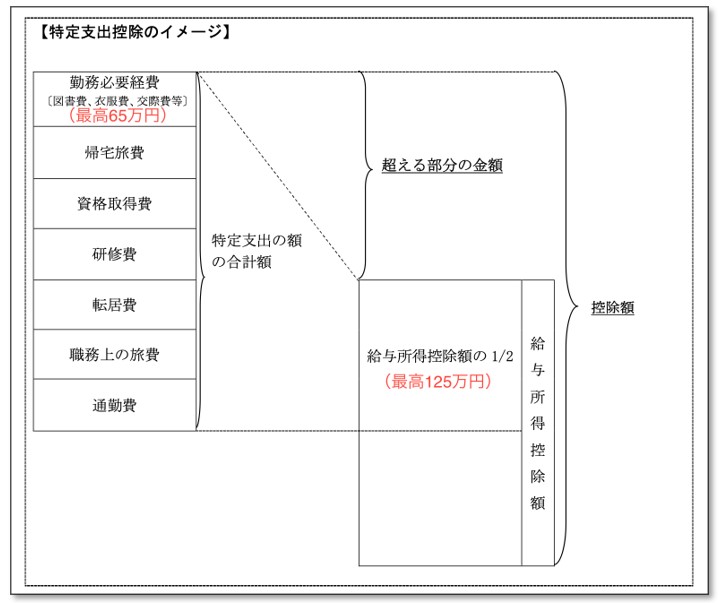

1.特定支出控除とは?

特定支出控除とは、給与所得者が自分自身の職務能力を向上させるために支出する特定の費用に対して、その年の特定支出の額の合計が給与所得控除額の2分の1を超える場合、超えた部分を給与所得から差し引いて納税額を減らすことができるという特例のことです。

2.控除対象となる費用とは?

1.通勤費

通勤に必要な支出です。電車やバスなどの交通機関を利用する場合はその運賃を指します。マイカー通勤やその他の交通手段を利用する場合は、燃料費や有料道路の料金、修理費などが通勤費として認められます。

ただし、特別車両料金等は特定支出控除の対象外となります。また、勤務先から通勤手当が支給されている場合も特定支出控除の対象外となります。

2.職務上の旅費

勤務場所から離れて職務を遂行するために必要な旅行の費用も特定支出控除の対象として認められます。

3.転居費

転勤に伴う自己または配偶者、その他の親族の転居のために必要な宿泊費、家具やその他の資産の運送費用等も、特定支出として認められます。

ただし、通常必要と認められる範囲を超えた費用は含まれません。また、転勤の事実が生じた日から1年以内に支払われたものに限ります。

4.研修費

職務遂行に直接必要な技術や知識を学ぶための研修の受講費用は特定支出控除の対象となります。

ただし、それが研修であると給与支払者(勤務先)が証明し、かつ受講する研修が第三者によって開設されたものであることが必要です。

5.資格取得費

自身の職務遂行に必要な資格を取得するためにかかった費用で、給与支払者によってその必要性が証明されたものです。資格取得のための講義や研修等を受ける際に年をまたいだ場合は、支出金額を各年に分けて特定支出として計算します。また、資格取得が失敗した場合でも支出は特定支出と認められます。

6.帰宅旅費

転勤により配偶者と別居をする必要がある場合や特別障害者である子と別居をする必要がある場合に、勤務場所または居所と配偶者や子が住む場所とを行き来するためにかかる交通費のことです。給与支払者が証明した場合、運賃や交通費、有料道路の料金などが控除の対象となります。ただし、単身赴任先から別の場所に勤務する場合は特定支出控除の対象外となります。

7.勤務必要経費

職務の遂行に直接必要な支出のことを指します。

例えば、専門書や特定分野を扱う新聞、雑誌など、職 務に直接関連する図書を購入するための支出は特定支出となります。また、制服や事務服、作業服など、勤務場所で着用するために必要とされる衣服を購入する場合も対象となります。この他、交際費など、得意先や顧客、取引先などとの商談や会合などに必要な支出も対象となります。

ただし、これらの支出については、給与等の支払者による証明が必要となります。さらに、65万円を超える支出については、超過分は控除の対象外となります。

3.控除額の計算方法は?

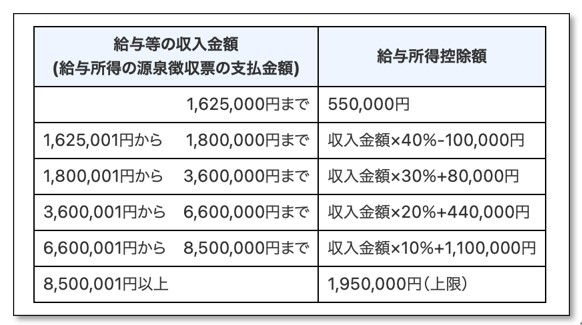

例えば、年収800万円の勤務医が、医長や科長に就任することを目指すためにM B Aを学ぶ場合を例として考えてみましょう。国内MBAの人気校における学費の相場は、 100万円~370万円です。今回は学費や専門書150万円を支払ったと仮定しましょう。給与所得控除額と特定支出控除は以下のように計算されます。

★給与所得控除額=年収800万円の場合、収入の10%+110万円

800万円×10%+110万円=190万円

★特定支出控除=特定支出(150万円)のうち、給与所得控除額(190万円)の半分を超えた金額

150万円-190万円×1/2=55万円

4.必要な書類と手続きは?

特定支出控除を受けるためには、確定申告を行う必要があります。

確定申告を行う場合は、特定支出に関する「給与所得者の特定支出に関する明細書」および、支出した金額を証明する領収書を税務署に提出する必要があります。

また、特定支出が職務に関連するものであることについて証明するため、給与等の支払者が発行した「特定支出に関する証明書」も提出する必要があります。

詳細については、以下をご覧ください。

https://www.nta.go.jp/law/joho-zeikaishaku//shotoku/shinkoku/200629_2/index.htm

5.まとめ

特定支出控除は、給与所得者の学び・学び直しを促進することを目的としており、この制度を通じて労働市場におけるスキルマッチングを改善することを目指しています。労働者個人の負担が軽減されるだけでなく、企業にとってもメリットがある制度です。従業員がスキルアップすることで、企業にとってはより高度な業務をこなせる人材の確保や生産性の向上につながるため、経営者にとってもプラスの要素があります。

特定支出として認められるかの判断などについて知りたい方はぜひお気軽にご相談ください。

<参考>

国税庁:No.1415 給与所得者の特定支出控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1415.htm

令和5年度 税制改正の概要(厚生労働省関係)

https://www.mhlw.go.jp/content/12602000/001027486.pdf

(文責:京都事務所 望月)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら