1.日本の所得税法における居住者と非居住者

日本の所得税法は、日本に住んでいる「居住者」と海外に居住する「非居住者」という風に、課税の体系が異なっています。

この区分では、非居住者は「国内源泉所得」のみ課税されるのに対して、居住者(永住者と非永住者)の課税範囲は全世界所得になります。全世界所得では「国内源泉所得」に加え「国外源泉所得」も対象となり、課税範囲が広くなります。

つまり、非居住者は、基本一律20.42%(所得税20%、復興特別所得税0.42%)の国内源泉所得税を納付することで日本での課税関係が完了するのに対し、居住者は、「給与所得の源泉徴収税額表」に従って源泉徴収を行い、年末調整や確定申告により税額を精算する必要があります。また、所得税法上、非居住者に「社会保険料控除」は認められません。そのため、源泉徴収する金額は、社会保険料控除前の総額に対して20.42%で計算します。

日本の現行所得税の最低税率は5%、最高税率45%で、住民税を含むと15%~55%となります。財務省の個人所得税率等の推移図を見ると、所得税が70%に及ぶ時代もありました(昭和61年)。ちなみに主要国の個人所得課税負担額は表1の通りです。

国をまたいで仕事や生活をしている人々にとっては、同額の収入でも、非居住者なのか居住者なのか、どの国の課税範囲に当たるのかによって、手取り金額が大きく変わります。二重課税にならないためにも、居住者と非居住者については理解をすることが重要です。

「居住者」については、所得税法第2条第1項第3号に、

①日本国内に「住所」がある。

または、

②日本国内に現在まで引き続き1年以上「居所」を有する

個人をいう、と定められています。

「非居住者」については、所得税法第2条第1項第5号に

「居住者」以外の個人をいう、と記載があります。

①の「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことと定義されています。

国際税務の世界では、租税条約において、給与所得の課税権をどちらの国に与えるかという点で、いわゆる「183日ルール」があることをご存じの方も多いでしょう。ただ、日本の所得税法の上では、外国に1年の半分(183日)以上滞在している場合であっても、その人の「生活の本拠」が日本であれば、日本の居住者となりますので注意が必要です。

分かりやすい例として、2017年1月に大阪国税不服審判所で採決された事例が挙げられます。本人はインドネシアに250日以上滞在し、国外に住所を有するとして非居住と認識していました。しかし、国税不服裁判所では、日本に居宅があり、日本滞在中はそこで寝起きし、金融資産の大半を日本国内に保有している、日本の国民健康保険に加入しているなどの理由で、日本国内に「生活の本拠」があり、所得税法上日本居住者であると認定されました。

②の「居所」は、「その人の生活の本拠ではないが、その人が現実に居住している場所」とされています。

神戸地裁2002年10月の判決では、居所といいうるためには、一時的に居住するだけでは足りず、生活の本拠という程度には至らないものの、個人が相当期間継続して居住する場所をいうものと解されています。つまり、ホテル、ウィークリーマンション、社宅なども居所となることがあります。

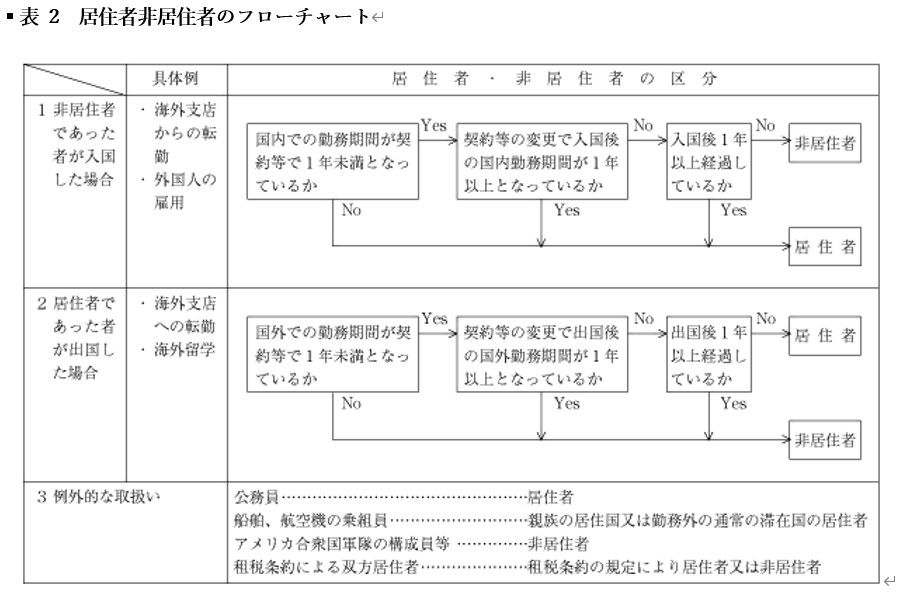

②の「日本国内に現在まで引き続き1年以上」という定義については、以下表2のフローチャートを参考に判断すると分かりやすいでしょう。

2.会社員が海外でテレワークする場合

会社員が、海外においてテレワークにより国内業務に従事している場合、日本国内に住所等を有していなければ、非居住者に該当します。非居住者である会社員が海外において行う勤務に基因する給与は、国内源泉所得に該当せず、所得税の課税対象となりません。

そのため、会社員のテレワークによる業務に対する給与については、源泉所得税が発生しません。

3.会社員が日本に一時帰国し、日本で海外業務をテレワークする場合

非居住者である会社員が日本に一時帰国した場合、この会社員は日本国内に住所等を有していないと認められるため、引き続き非居住者に該当します。

しかし、日本からこの会社員に給与が発生した場合、非居住者が日本国内において行う勤務に基因する給与は、国内源泉所得として所得税の課税対象となります。そのため、非居住者に対して国内において国内源泉所得の支払をする者は、その支払の際に所得税及び復興特別所得税の源泉徴収をする必要があります。

非居住者が受けるのは原則として20.42%(所得税20%、復興特別所得税0.42%)の分離課税とされ、年末調整の対象となりません。

4.一時帰国した会社員の国内勤務の期間が1年を超えた場合

当初1年未満の滞在予定で一時帰国した人の国内における勤務期間が1年以上にわたることになった場合、1年以上になることが明らかとなった日以後は居住者と判断されます。滞在が1年を超えた日ではなく、滞在期間の延長が決定した日から居住者扱いになるという点に注意が必要です。

また、これにより同じ年に個人が非居住者、居住者の両方に該当した場合には、非居住者、居住者であった期間に区分して、それぞれの期間に生じた所得ごとに異なる方法で課税されます。この場合、その年の年末調整の対象となる給与は、一時帰国した会社員が居住者となった日以後に支払を受けるべき給与等に限られます。居住者と認定されるまでの給与に関しては年末調整の計算には含めません。

5.年の中途で海外から帰国した会社員

年の中途で居住者になった人の給与については、帰国後の給与について年末調整をすればよいです。なお、この場合の「帰国後の給与」というのは、その人の帰国後に到来した支給期の給与を意味します。よって、仮に帰国後に到来した支給期の給与の中に、海外支店に勤務した期間に発生した給与が含まれていても、その給与の全額が年末調整の対象となります。

会社員が海外支店に勤務した期間の給与を日本で支給される分についても年末調整の対象になりますので、注意しなければなりません。

6.役員が海外でテレワークする場合

国内にある会社の役員の場合、たとえば、本人は海外に移住し非居住者となったとしても、国内法人から支払う報酬については、日本国内で生じたものとして、支払を受ける際に20.42%(所得税20%、復興特別所得税0.42%)の税率で源泉徴収されます。

つまり、役員の場合は、国外勤務していようが、国内源泉所得として扱われます。

ただ、役員であっても、その内国法人の使用人として海外において常時勤務を行う場合、その勤務に対する給与について源泉徴収の必要はありません。

例えば、内国法人の取締役が海外支店の支店長など使用人として常時勤務している場合がこれに当たります。

7.まとめ

今回は、居住者と非居住者の判定に焦点をあて、その年末調整について検討しました。ただ、所得税法において課税対象となる場合であっても、日本が各国と締結している租税条約の適用関係によっては、所定の手続を行うことで日本において所得税が免税となる場合もあります。

また、所得税法上の非居住者であっても、翌年1月1日に住民基本台帳に記録されている場合は、住民税の課税義務者となることもあります。

世界中を飛び回って仕事をする場合、常に最新の税務知識を正確に把握するのは大変難しいことです。思い込みで判断するのでなく、社会保険なども含めて総合的に専門家からアドバイスを受けることをお勧めします。

<<参考>>

1)財務省『所得税の「課税最低限」及び「税額と一般的な給付の給付額が等しくなる給与収入」の国際比較

https://www.mof.go.jp/tax_policy/summary/income/b02.htm

2)国税庁『No.2875 居住者と非居住者の区分』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2875.htm

3)公益財団法人 納税協会連合会 編集部 編『令和3年版 源泉所得税取扱いの手引』

4)川井久美子、田原和洋『外国人役員・従業員の税務・社会保険・労働保険Q&A』

(文責:京都事務所 望月)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら