1.「ゾンビ企業」とは

「ゾンビ企業」とはどのような企業をさすのでしょうか。

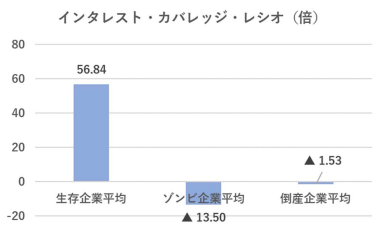

TDBが調査で用いたのが、国際決済銀行(BIS)が定義した「ゾンビ企業=3年以上に渡ってインタレスト・カバレッジ・レシオ(ICR)が1未満、かつ設立10年以上である企業」という基準です。ICRは下記の計算式により求められ、出た値が1未満ということは『利益で借入金の利息を支払うことができない状態』であることを指します。

◎ ICR = (営業利益+受取利息+受取配当金) ÷ 支払利息・割引料

【引用:帝国データバンク「ゾンビ企業」の属性分析】

https://www.tdb.co.jp/report/watching/press/pdf/p220804.pdf

ゾンビ企業は▲13.50倍と、倒産企業をも下回っていることがわかります。

なお今回のレポートでは、ゾンビ企業のうち年商5憶円未満が66.6%、従業員数20名以下が67.9%、業歴30年以上が72.3%、後継者不在の企業が61.0%でした。業歴に比して収益力が思うように高まらない中小・零細企業がゾンビ企業化しやすいと言えます。

またTDBは、ゾンビ企業には①特徴として「借入金利」「手元資金」には一定の余裕が見られ、②課題として「低収益」「過剰債務」があげられると分析しています。次項では、レポート中同社が分析に利用した経営指標をいくつか抜粋してご案内します。

2.ゾンビ企業の財務分析①_「借入金利」「手元資金」には一定の余裕

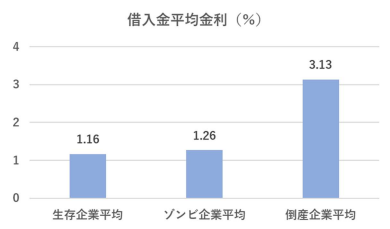

■借入金利

金利負担の分析には「借入金平均金利」を用いています。平均金利の計算は、簡便的には次の計算式で求めることが可能です。

◎ 借入金平均金利 = 前期の支払利息 ÷ (前期各月の借入金残高合計÷12ケ月)

コロナ対策で優遇された融資制度などの利用により、ゾンビ企業であっても金利負担は生存企業と同程度であることがわかります。

コロナ対策で優遇された融資制度などの利用により、ゾンビ企業であっても金利負担は生存企業と同程度であることがわかります。

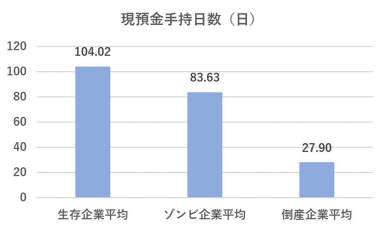

■手元資金

手元資金の分析には「現預金手持日数」を用いています。売上高の何日分の現預金を持っているかを示す指標です。

◎現預金手持日数 = 現預金 ÷ (売上高÷365日)

生存企業に比べやや少ないものの、一定量の資金が確保できていることがわかります。

3.ゾンビ企業の財務分析②_「低収益」「過剰債務」が課題

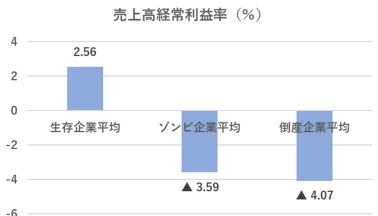

■低収益

収益性の分析には「売上高経常利益率」を用いています。下記の計算式で求められ、値が高いほど、少ない費用で高い売上高を獲得しているということになります。

◎ 売上高経常利益率 = 経常利益 ÷ 売上高×100

倒産企業の▲4.07%に迫る値で、ゾンビ企業の収益力はほぼ倒産企業レベルであると言えるでしょう。

倒産企業の▲4.07%に迫る値で、ゾンビ企業の収益力はほぼ倒産企業レベルであると言えるでしょう。

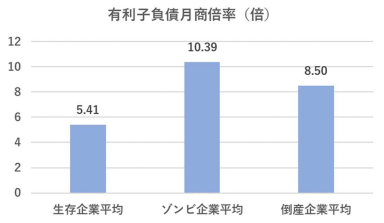

■過剰債務

債務負担の分析には「有利子負債月商倍率」を用いています。融資申し込みの際にも非常によく利用される指標で、借入金総額が月商の何倍あるのかを示す指標です。当然、値が低い方が望ましいです。

◎有利子負債月商倍率 = (借入金+受取手形割引) ÷ (売上高÷12ケ月)

ゾンビ企業は10.39倍と、倒産企業をも上回る過剰債務状態であることがわかります。

ゾンビ企業は10.39倍と、倒産企業をも上回る過剰債務状態であることがわかります。

■借入金により手元資金に少し余裕があるものの、収益力の低い企業が、多すぎる借入金残高に優遇された利率を乗じて計算した利息を支払い、結果として利益で賄いきれていない=ICRが低い、という構図が見て取れます。そのままの状態では、手元の資金がなくなれば倒産という選択を迫られることになりかねません。貴社の状態はどうでしょうか?一つずつの計算式は難しいものではありませんから、自社がゾンビ企業化していないか、各指標を使ってぜひ分析してみましょう。

4.脱!「ゾンビ企業」のために

自社の分析結果が「ゾンビ企業」状態であった場合に、収益性を向上させ過剰債務から脱却するためにどうするべきでしょうか?

収益性を上げるとは、ひたすら売上を伸ばすということではありません。利益を伸ばす、付加価値が高い物やサービスの提供を行うことです。そのためには現行の事業内容を見直し、手元に資金があるうちに思い切った方向転換をしなければいけないこともあるでしょう。また、債権者の同意が得られるかがネックですが、私的整理やM&Aにより事業再生の道を図ることも考えられます。

『コロナが終わってから、物価が、ウクライナ情勢が落ち着いてから、円安が止まってから落ち着いて考えよう』ではなく、自ら情報を集め、事態に優先順位をつけて早急に判断し続けることこそが、今の経営者には求められています。

2022年9月、経産省・金融庁・財務省が『中小企業活性化パッケージNEXT』を公表しました。

https://www.meti.go.jp/press/2022/09/20220908001/20220908001-1.pdf

独力での解決が難しいケースでも、上記のような出口戦略に対する国等の支援策を有効に活用し、課題解決へ向けた構造転換を図ることが必要だと感じています。

弊所では、経営者にとって有益な情報を発信し、パートナーとして計画からフォローまで総合的にサポートさせていただきます。お困りのことがございましたら、ぜひご相談くださいませ。

(文責:宮田)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら