※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちらColumn

スタッフコラム

公的年金等控除の見直し|平成30年度税制改正大綱

公的年金等控除については、以下の理由により十分な課税がなされない仕組みとなっています。

1.給与所得控除とは異なり収入が増加しても控除額に上限はなく、年金以外の所得がいくら高くても年金のみで暮らす人と同じ額の控除が受けられる。

2.年金の拠出段階で全額所得控除され、給付段階でも公的年金等控除が受けられる。

こうした点を踏まえ、世代内・世代間の公平性を確保する観点から下記の見直しが行われています。

改正案

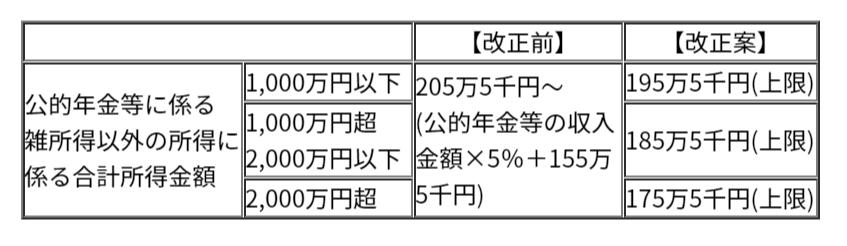

1.公的年金等控除額が一律10万円引き下げられます。

2.公的年金等の収入金額が1,000万円超である場合、195万5千円が控除額の上限となります。

3.公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下である場合、 上記①及び②の見直し後の控除額から更に一律10万円引き下げられます。

4.公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円超である場合、 上記①及び②の見直し後の控除額から更に一律20万円引き下げられます。

公的年金等控除額【公的年金等の収入金額が1,000万円超のケース】

適用時期

所得税については平成32年1月1日以後、個人住民税については平成33年1月1日以後から適用されます

1.給与所得控除とは異なり収入が増加しても控除額に上限はなく、年金以外の所得がいくら高くても年金のみで暮らす人と同じ額の控除が受けられる。

2.年金の拠出段階で全額所得控除され、給付段階でも公的年金等控除が受けられる。

こうした点を踏まえ、世代内・世代間の公平性を確保する観点から下記の見直しが行われています。

改正案

1.公的年金等控除額が一律10万円引き下げられます。

2.公的年金等の収入金額が1,000万円超である場合、195万5千円が控除額の上限となります。

3.公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下である場合、 上記①及び②の見直し後の控除額から更に一律10万円引き下げられます。

4.公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円超である場合、 上記①及び②の見直し後の控除額から更に一律20万円引き下げられます。

公的年金等控除額【公的年金等の収入金額が1,000万円超のケース】

適用時期

所得税については平成32年1月1日以後、個人住民税については平成33年1月1日以後から適用されます

Related Article関連記事

-

税の最新情報滋賀事務所2025年1月6日

令和7年税制改正のポイント

-

税制改正札幌事務所2024年12月3日

住宅ローン控除の残高証明書提出不要へ

-

税の最新情報京都事務所2024年6月24日

令和6年分所得税の予定納税における定額減税の取扱い

-

税の最新情報全拠点2024年6月10日

配当を支払う株式会社の税務手続き

-

税の最新情報京都事務所2024年5月13日

税務署に提出する控え書類に受領印がもらえなくなる!?

-

税制改正大津事務所2024年2月26日

中小企業向け 賃上げ促進税制について

-

税制改正札幌事務所2024年1月9日

令和5年分確定申告の変更点

-

税制改正滋賀事務所2024年1月5日

令和6年税制改正について解説します

-

税制改正京都事務所2023年12月11日

無申告加算税の改正について

-

税制改正福岡事務所2023年12月4日

OCR入力時注意!媒介者交付特例請求書