1.どのような改正が行われたのか

2021年度の税制改正により、勤続年数が5年以下の役員以外の従業員に支払われる退職金は「短期退職手当等」とされ、その退職所得金額については、退職金の額から退職所得控除額を控除した残額(退職所得金額といいます)が300万円を超える部分については、「2分の1課税」を適用しないこととなりました。

なお、勤続年数が5年以下である役員に支給する退職金(「特定役員退職手当等」といいます)については、従前から「2分の1課税」の適用はなく、今回の改正の影響は受けません。

【改正前】

| 勤続年数 | 従業員 | 役員 |

| 5年以下 | 2分の1課税の適用あり | 2分の1課税の適用なし |

| 5年超 | 2分の1課税の適用あり | 2分の1課税の適用あり |

【改正後】

上記の【改正前】の赤文字部分のみが改正されました。

| 勤続年数5年以下の従業員(改正前の赤文字に該当する従業員) | |

| (退職金の額-退職所得控除額)の金額が | |

| 300万円以下の部分 |

2分の1課税の適用あり |

| 300万円超の部分 | 2分の1課税の適用なし |

ここで、「2分の1課税」とは、税率を乗ずる前に2分の1を掛けることをいいます。

退職金に係る税金は、退職所得金額に税率を乗じて算定するので「2分の1課税」が適用されれば、単純に税金の課税対象が半分で済む他、金額によっては税率も低くなるという恩恵を受けられます。したがって「2分の1課税」の適用の有無は、負担する税額に非常に大きく影響します。

2.「短期退職手当等」とは

勤務年数5年以下の役員以外の従業員に対する退職金を「短期退職手当等」といいます。

3.勤続年数5年以下に該当するか否かの判定方法

勤続年数が5年以下かどうかは、原則として勤続期間のうち役員以外の従業員であった勤続年数(1年未満の端数がある場合は、その端数を1年に切り上げたもの)が5年以下であるものをいいます。

4.退職所得金額の計算方法

【改正前】

| 退職所得金額=(退職金の額(源泉徴収される前の金額)-退職所得控除額)×1/2 |

なお、退職所得控除額は次のように計算します。

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 |

40万円×A(80万円に満たない場合には80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

【改正後】

「短期退職手当等」に該当する場合の退職所得金額は、次の通り計算することになります。

| 退職金の額-退職所得控除額≦300万円の場合 | 退職金の額-退職所得控除額>300万円の場合 |

| (退職金の額-退職所得控除額)×1/2=退職所得金額 |

150万円(注1)+{退職金の額-(300万円+退職所得控除額}(注2)=退職所得金額 (注)1 300万円以下の部分の退職 2 300万円を超える部分の退職所得金額 |

なお、勤続年数が5年を超える従業員に対する退職金の支払いの場合の退職所得金額は、改正前と同様の計算方法です。

□具体例

勤続年数5年の従業員に550万円の退職金を支給する場合

なお、所得税率は累進税率、住民税率は一律10%です。

【改正前】

退職所得金額=(550万円-40万円×5年)×1/2=175万円

<徴収すべき金額>

所得税=1,750,000円×5%×1.021%(復興特別所得税)=89,337円

住民税=1,750,000円×10%=175,000円

税額合計=89,337円+175,000円=264,337円

【改正後】

退職所得金額=150万円+{550万円-(300万円+40万円×5年)}=200万円

<徴収すべき金額>

所得税=(2,000,000円×10%-97,500円)×1.021%(復興特別所得税)=104,652円

住民税=2,000,000円×10%=200,000円

税額合計=104,652円+200,000円=304,652円⇒改正前に比べ、40,315円の増加

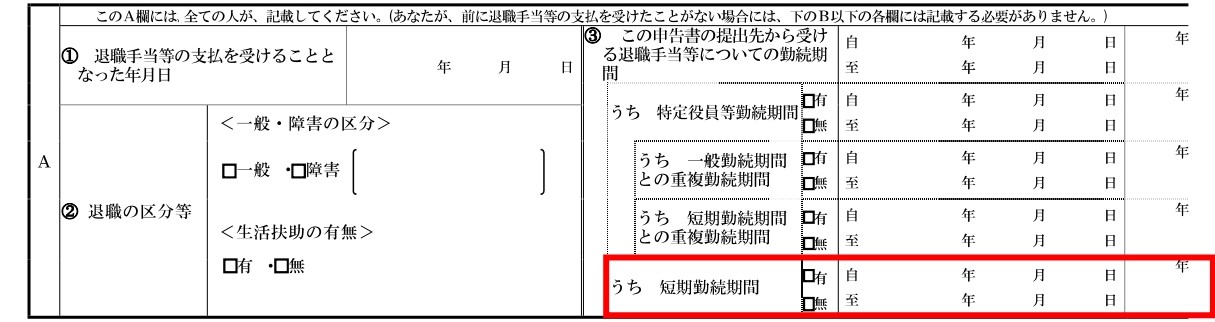

5.「退職所得の受給に関する申告書」の様式も改正されました

「この申告書の提出先から受ける退職手当等についての勤続期間」の欄に、「うち 短期勤続期間」の名称で勤続年数5年以下の期間を記載する欄が設けられました。

勤続年数5年以下の期間の有無、また、勤続年数5年以下に該当する場合にはその勤務期間を忘れずに記載しましょう。

【改正前】

【改正後】

6.まとめ

勤続年数5年以内の従業員に退職所得金額が300万円を超える退職金を支給する場合は、これまでよりも退職所得金額が増え、退職者が負担する所得税・住民税も増えます。企業の経理・総務担当者の方は、「短期退職手当等」に該当する場合は、退職所得に対する所得税・住民税の徴収事務に直接関係するので注意しましょう。

勤務期間中に一時勤務をしなかった期間がある場合や、同一年中に2以上の退職金の支給を受けることとなった場合などは、もう少し複雑な計算となりますがここでは割愛します。

参考:国税庁「短期退職手当等Q&A」

(文責:東京事務所 山田)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら