1.電子帳簿保存法とは?

電子帳簿保存法とは、原則紙での保存が義務づけられている各税法の帳簿書類を電子データ(電磁的記録)として保存することを認めた法律です。

この電磁的記録による保存というのは、パソコンで作成したデータを保存することを示しています。

1998年7月に制定され、2005年3月にスキャンデータが電子データとして承認されました。

2016年には写真撮影した領収書や請求書などのデータ保存が認められ、

2020年にはクレジットカードやQRコードなどを利用したキャッシュレス決済の利用明細データも領収書の代わりとして電子保存ができるようになりました。

より企業が電子帳簿保存を導入しやすい形へ年々変化しています。

電子データでの保存は、大きく3種類に区分されています。

① 電子帳簿書類の保存(電子的に作成した帳簿や書類を電子データのまま保存)

・会計ソフト等で電子的に作成した帳簿(総勘定元帳や仕訳日記帳など)

・電子的に作成した国税関係書類(領収書や請求書など)

② スキャナ保存(紙で受領・作成した書類を画像データで保存)

・領収書など紙で受領し、スキャナーやスマホなどで画像データにしたもの

・パソコンで作成し、紙で受領したものも同上

③ 電子取引(電子的に授受した取引情報をデータで保存)

・取引先から請求書などを電子メールで授受、またはネット上からダウンロード

2.今回の改正案でここが変わる!

1998年7月に制定されて以来、時代のニーズに合わせて改正がされてきましたがこれまであまり普及しませんでしたね。

普及を妨げてきた理由として、

① 電子帳簿保存を導入する前に所轄の税務署長の承認が必要

② 紙をスキャンしても画像と原本を定期的にチェックするまで原本は破棄できない

③ 領収書にフルネームでの署名が必要

④ 三日以内にタイムスタンプの付与義務

などが挙げられます。

今回はここが改正されました。

① 導入前の税務署長の事前承認制度が廃止されました。

② 定期的検査が廃止され、スキャン後に原本は破棄してもOK!

③ スキャン時の自署が不要とされました。

④ スキャンデータの変更や削除履歴が保存されるシステムであればタイムスタンプも不要となり、保存期間も3日以内から最長2ケ月に変更されました。

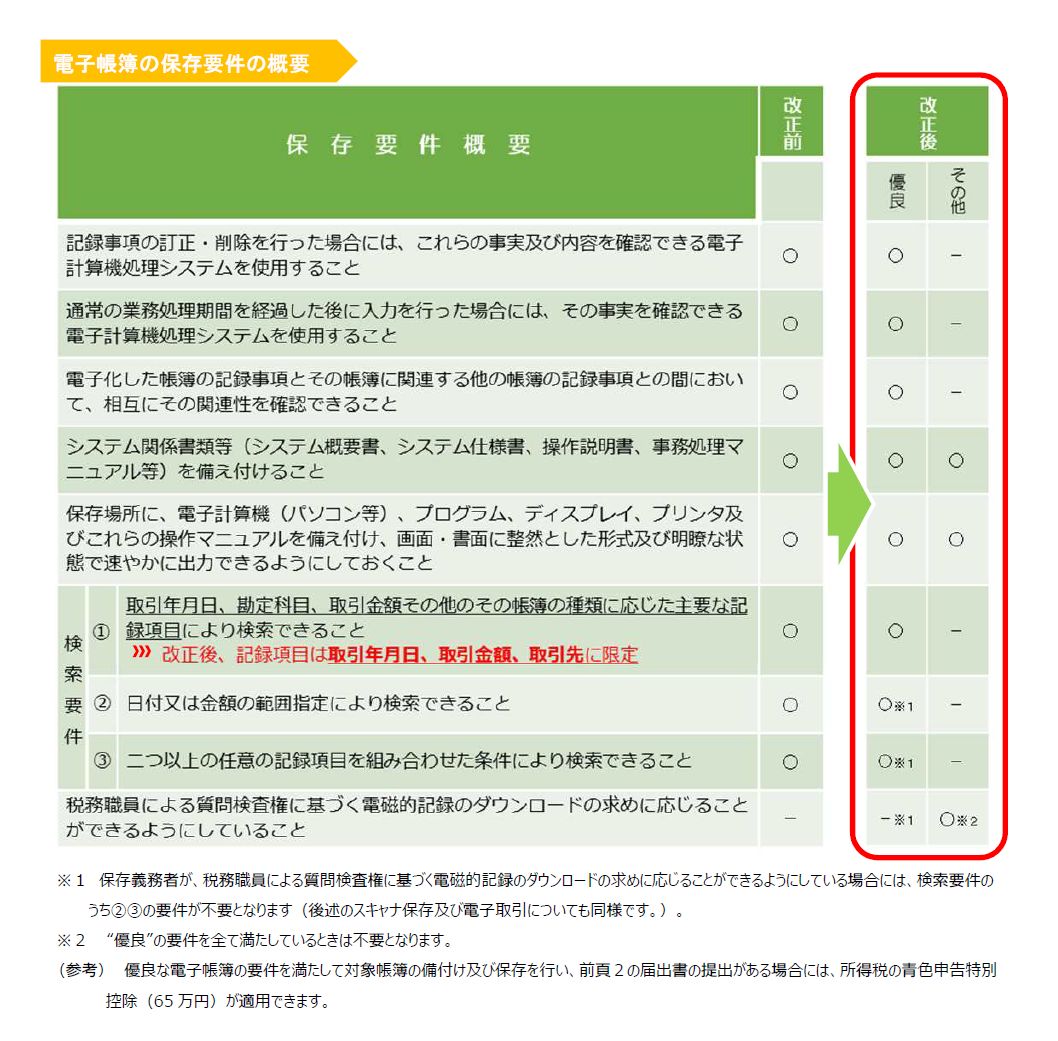

上記に加え、優良な電子帳簿における過少申告加算税の軽減措置も整備されました。

以下の条件の場合、申告漏れに課される過少申告加算税が5%軽減されます。令和4年1月1日以後に法定申告期限が到来する国税について適用されます。

① 「一定の国税関係帳簿」*1について「優良な電子帳簿の要件」*2を満たして、電磁的記録による備付け及び保存を行う。

② 本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄の税務署長に提出している。

ただし、申告漏れについて、隠蔽又は仮装された事実がある場合には、本措置の適用はありません。

*1 一定の国税関係帳簿とは、所得税法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)又は消費税法に基づき事業者が保存しなければならないこととされている帳簿をいいます。

*2 電子帳簿の保存要件の概要に記載します。

【引用】

電子帳簿保存法が改正されました

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

3.令和4年1月1日からすべきこと

令和4年1月1日以後、事業年度にかかわらず、電子取引の取引情報を受領した場合は、電子データを紙に出力して保存することは認められません。

自社内での「電子取引」はどのようなものがあるのか、まずは現状の確認をしましょう。

特に以下のような電子取引の抜け漏れがないかチェックしておきましょう。

□電子メール(メール本文や添付ファイル)で請求書や領収書を受領している

→メールのまま保存しているだけでは保存要件を満たしません

□Amazon、楽天、モノタロウ等のインターネットサイトで物品購入している

□公共料金の請求は紙が無く、インターネットで確認している

□クレジットカード、交通系ICカードによる支払データをインターネットで入手している

□PayPay等電子決済サービスを利用している

□従業員がネットで購入した旅費(JALやANA等)を立替払い精算している

□電子請求書や電子領収書等を受領している

□複合機でFAXを電磁的に受け取って紙を出力していない

□請求書や領収書等のデータをDVDやフラッシュメモリで受領している

□大手メーカーとの取引に専用のシステム(EDIシステム)を利用している

□運送会社の請求データをインターネットで入手している

ハードルの下がった電子帳簿保存法を適用するために、令和4年1月1日に向けて今から準備していきましょう。

適切に電子データを保存するためには、電子保存する帳簿を吟味し長期保管に対応できるシステムの策定・構築が必要です。

これを期にクラウドサービスを導入してみてはいかがでしょうか。

【参考】

電子帳簿保存法一問一答【電子取引関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

(文責:京都事務所 常川)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら