1.各税率の内訳は?

経過措置など旧税率8%と飲食料品の購入など軽減税率の8%は同じ8%でも内訳が異なるため注意が必要です。

- 旧税率 国税6.3%+地方税1.7%=8%

- 軽減税率 国税6.24%+地方税1.76%=8%

- 標準税率 国税7.8%+地方税2.2%=10%

2.軽減税率に対応した帳簿と請求書の保存が必要になります!

消費税の申告にあたっては、軽減税率の対象品目の区分経理に対応した帳簿及び区分記載請求書等が必要です。

会計システムを更新し日々の税区分を正しく入力しましょう!

消費税の軽減税率制度に対応した経理・申告ガイドはこちら

3.経過措置(旧税率)の8%とは?

2019年10月1日以降は原則として新税率を適用することとなりますが、2019年3月31日までに締結した請負工事や資産の貸付契約などに経過措置が設けられています。

- 消費税率等に関する経過措置の概要はこちら

- 消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】はこちら

- 消費税率等に関する経過措置の取扱いQ&A【具体的事例編】はこちら

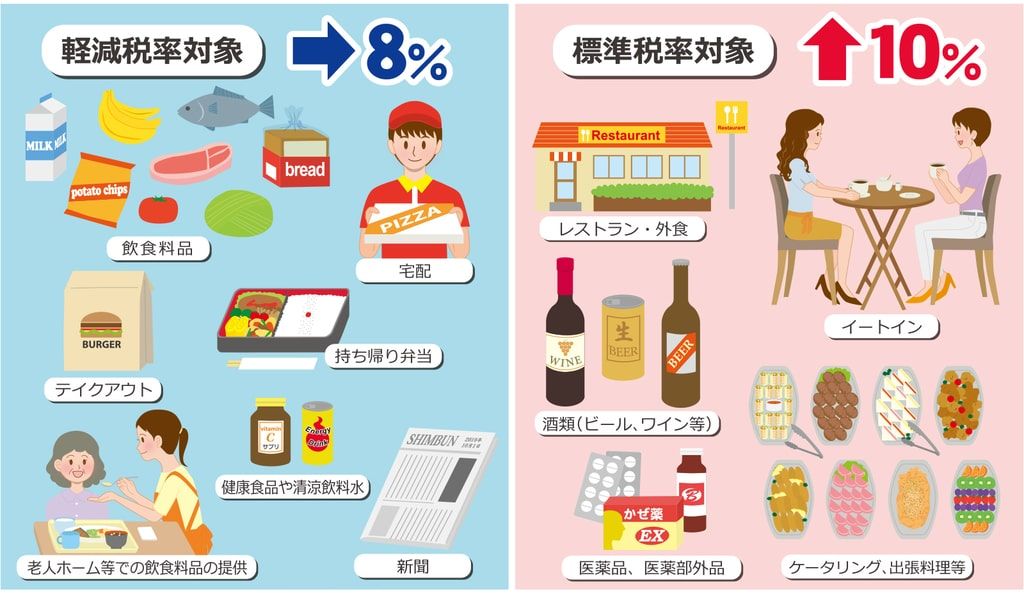

4.軽減税率の8%とは?

2019年10月1日以降、飲食料品(酒類、外食を除く)と新聞(定期購読で週2回以上発行)に軽減税率が適用されます。

- 消費税の軽減税率制度の概要はこちら

- よくわかる消費税軽減税率制度はこちら

- 消費税の軽減税率制度に関するQ&A(制度概要編)はこちら

- 消費税の軽減税率制度に関するQ&A(個別事例編)はこちら

- 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aはこちら

- 消費税の軽減税率制度の実施に伴うシステム修正費用の取扱いについてはこちら

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら