1.空き家の譲渡所得の3,000万円控除の概要

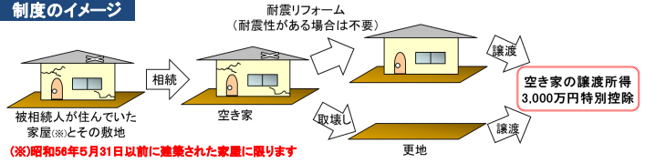

空き家になった被相続人(亡くなった方)の自宅を相続人が相続し、相続時から3年を経過する日の属する年の12月31日までに、耐震リフォーム又は取壊しをした後にその家屋又は敷地を譲渡(売却)した場合には、その譲渡(売却)にかかる譲渡所得金額から最大3,000万円が控除できます。

国土交通省ホームページより

2.適用要件を紹介

① 相続の開始の直前において被相続人の居住の用に供されていたものであること(※1)

② 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること

③ 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)であること

④ 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと

⑤ 相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である2016年4月1日から2023年12月31日までに譲渡すること(※2)

⑥ 譲渡価額が1億円以下

⑦ 家屋を譲渡する場合、当該譲渡時において、当該家屋が現行の耐震基準に適合するも のであること、または解体されていること

上述の要件はすなわち、①は亡くなる直前まで親が、②一人で住んでいた家を相続し、③その空き家が旧耐震基準で建築された家で、④相続してから賃貸していない場合、⑤相続してから3年後の年末(2016年6月1日なら2023年12月31日まで)までに売却して、⑥売却金額が1億円以下、⑦売却する前に耐震補強するか解体をしていたらこの制度が利用できるという訳です。

(※1)次の①及び②の要件その他一定の要件を満たす場合も、被相続人(亡くなった方)の居住の用に供されていたものとされます。

①被相続人について、

・介護保険法に規定する要介護認定等を受けていること

・相続開始直前まで老人ホーム等に入所していたこと

②被相続人の居住用家屋について、被相続人が老人ホーム等に入所した時から相続開始直前まで、

・被相続人による一定の使用がなされていること

・事業の用、貸付けの用、被相続人以外の者の居住の用に供されていたことがないこと

(※2)被相続人が相続開始直前に老人ホーム等に入所していた場合については、2019年4月1日以降の譲渡が対象です。

3.他の特例との併用はできるの?

・「空き家の譲渡所得の3,000万円特別控除」は、マイホームを売却した場合の3,000万円特別控除又はマイホームの買換え等に掛かる特例措置のいずれかとの併用が可能です。

つまり、相続した空き家を売却し、さらに、マイホームも売却する場合には、空き家の売却にかかる譲渡所得で「空き家の譲渡所得の3,000万円特別控除」を適用し、マイホームの売却にかかる譲渡所得で「マイホームを譲渡した場合の3,000万円特別控除」を併用して適用することができるということです。

ただし、同一年内に併用する場合は、2つの特例で合わせて3,000万円が控除の限度額となります。

・相続した不動産を売却した場合には、「空き家の譲渡所得の3,000万円特別控除」以外に「相続財産を売却した時の取得費加算の特例」を利用することもあります。この「相続財産を売却した時の取得費加算の特例」は年間の譲渡所得の特例利用件数では3番目に多い特例で、令和元年7月1日から令和2年6月30日までの1年間で19,631件利用されています。

相続した空き家を売却し、この2つの特例の適用を検討する場合は、いずれか1つの特例を選択適用することになります。

・また少し余談になりますが、相続した空き家を売却し、マイホームも売却する場合には、「相続財産を売却した時の取得費加算の特例」と「マイホームを譲渡した場合の3,000万円特別控除」の2つの適用の可能性がありますが、この2つの特例については併用して適用することが可能です。

その他にも居住用財産の譲渡所得の特例はありますが、いずれも「空き家の譲渡所得の3,000万円特別控除」との併用は可能です。

4.特例の適用を受けるための事前準備について

「空き家の譲渡所得の3,000万円特別控除」の適用を受けるには、家屋の所在地の市町村から「被相続人居住用家屋等確認書」の交付を受けて確定申告時に申告書に添付する必要があります。この「被相続人居住用家屋等確認書」は、被相続人の自宅が空き家となったことを市町村が確認したことを証明する書類で、確定申告の前に確認書の交付申請が必要となりますが、申請時の提出書類については、相続後や家屋・敷地の譲渡後に入手が難しいものもあります(介護保険の被保険者証等の写しや電気、ガスの使用中止日が確認できる書類など)。申請時の提出書類の準備に時間がかかるうえ、交付申請から確認書が交付されるまで1週間から10日前後時間がかかるので、特例の適用には早めに準備することが必要です。

5.相続登記の義務化と空き家対策について

2021年4月に「相続登記の義務化」が成立しました。「相続登記の義務化」は、不動産の所有者の相続があれば、その相続により不動産の所有権を取得した方は、相続の開始及び所有権を取得したことを知った日から3年以内に不動産の名義変更登記をしなければいけないという規定です。 これに違反すると10万円以下の過料の対象となります。

法律の施行は2024年4月1日ですが、施行日前に相続の開始があった場合についても遡及適用されます。

「相続登記の義務化」は所有者不明土地問題などの解消対策として議論されてきたことですが、空き家問題についても「相続登記の義務化」は大きな影響がありますので、今後空き家については売却、利活用を検討される方が増えるかと思います。今所有している不動産について相続人は誰でどのような形で相続が必要か、相続後に必要な不動産の管理処分方法などの検討も行う必要があります。弊社でも不動産の相続について随時相談、診断をしておりますので、お気軽にご相談ください(初回面談無料)。

(文責:資産戦略室 中島)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら