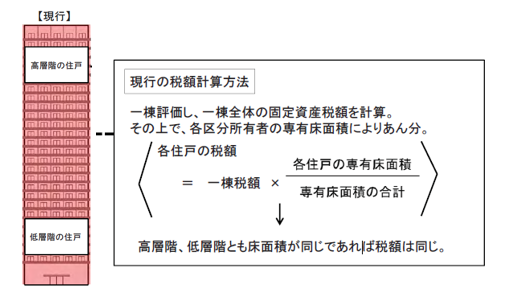

1.改正前のタワーマンションへの課税方法

これまで、タワーマンションの固定資産税は、一棟全体の固定資産税を計算して、そのうえで、各区分所有者の専有床面積により按分する方法が採用されていました。そのため高層階も低層階も、同じ面積であれば税額が同じでした。

また、不動産取得税も、固定資産税の評価額を基準として計算されますので、同様の結果となっていました。

(税制調査会資料より抜粋)

眺望や日当たりが良い等の理由から、タワーマンションの高層階は人気が高く、低層階に比べて取引価格は高い傾向にあります。通常、上の階になればなるほど、価格は少しずつ上がり、最下層階と最高層階の価格差は、2倍以上となることもあります。

取引価格が大きく異なるにもかかわらず、固定資産税や不動産取得税が同じというのは、これまでから住民の不公平感がありました。

2.従来の課税方法を利用したタワマン節税

この、取引価格と固定資産税評価額の乖離を利用したのが、タワマン節税といわれる手法です。

タワーマンションの高層階においては、乖離が特に大きくなります。相続税の財産評価は、固定資産税の評価額を基準として計算されますので、相続対策としてタワーマンションの高層階を購入し、相続時の評価額を減少させるという手法が、特に富裕層の間では、公然と行われてきました。近年では、販売会社の営業トークの一つにもなっていたようです。

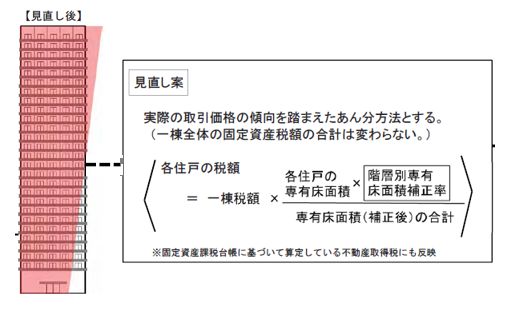

3.今回の改正内容

それでは、今回のタワーマンションへの課税の見直しは、どのようなものなのでしょうか。具体的な計算方法は、図のとおりですが、タワーマンション全体の固定資産税は変えずに、階層別に補正率を設定して、高層階の住戸を若干高く、低層階の住戸をそのぶん低くするという形での按分方法となりました。

補正率は、1階を100として、階が増すごとに約0.26%ずつ増えていき、40階の負担が110となるような数値で設定されています。つまり、40階建てのタワーマンションですと、最上階で5%の固定資産税の増税、1階で5%の減税となるわけです。

(税制調査会資料より抜粋)

これは、固定資産税の評価額に基づいて計算される不動産取得税にも影響があります。

4.改正の与える影響と今後の見通し

なお、新しい計算式は、以下の物件が対象となります。

- 2017年4月以降に新築された物件

- 高さが60mを超える超高層建築物(20階程度)のうち、複数階に住戸があるもの

つまり、今回の改正は新たに建築・取得されるものから適用されますので、既存のものについて影響はありません。また、2017年4月以前に建築された中古物件を取得した場合にも、適用されません。

この補正率では、実際の取引価格との差異は解消しないといった意見もあるようですが、この改正により、住民間の不公平感は少し解消されるのではないでしょうか。

5.まとめ

今回は、相続税評価額についての改正はありませんでした。

タワーマンションへの課税については、継続して見直しが検討されるようですので、今後も注視していきたいところです。

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら