1.税理士法人20周年

2023年の年頭にあたり、謹んで新年のご挨拶を申し上げます。今年もどうぞよろしくお願い申し上げます。

さて、馬齢を重ねたせいか、月日の経つのがことのほか早く感じられ、2022年もあっという間に過ぎ去ったというのが正直な感想です。ある方の講釈によりますと、時間の経過速度は自分の年齢を分母にして計算してみるとよくわかるそうです。つまり、1歳の幼児の時間が1/1で流れるとすると、60歳の初老の男性にとっての時間は1/60で流れるというのです。いわば、60倍速というわけですが、やや誇張しているとはいえ、案外、外れてもいないように思います。

そうして足早に過ぎていく年月のおかげもあって、ひかりアドバイザーグループ傘下のひかり税理士法人が創立20周年を迎えることになりました。登記情報を改めて確認しますと、法人成立の年月日が平成15(2003)年1月6日となっていますから、今年2023年1月6日で満20歳になったというわけです。以前であれば、ここで「おかげさまで無事に二十歳の誕生日を迎え、成人になりました」とご報告するところなのですが、民法改正によって、昨年4月1日から成人年齢が18歳に引き下げられましたので、このフレーズは使えなくなってしまいました。

それはともかく、無事に20年の歴史を重ねることができましたのも、お客様はじめ関係各位のご支援の賜物と心から厚く御礼申し上げる次第です。振り返りますと、法人発足時のスタッフは10数名で、拠点事務所も京都事務所と長岡京事務所の2ヶ所でした。それが、今ではスタッフの総勢は100名を超え、拠点事務所も北は札幌から西は福岡まで全国8拠点を擁する規模に成長しました。時代の波に首尾良く乗れた結果とはいうものの、お力添えいただいた皆様と日々職務に精励してくれているスタッフ諸君のおかげに他ならないことは言うまでもありません。改めて心から感謝の意を表したいと思います。

無事に20周年を迎えたとはいうものの、これからの10年あるいは20年は決して平坦な道のりではないことが予想されます。昨年の出生数は80万人を割り込んで史上最低を記録したようですから、人口減少はさらに加速し、いずれ市場も縮小せざるを得ない運命にあります。その一方で資格保有者が比例して減らないとしますと、競争はさらに激化することになります。時代の先端技術を取り込み、知恵を絞って必要な人的物的投資を継続していくことが生き残るためには不可欠です。私たち、ひかり税理士法人、そしてひかりアドバイザーグループは、一丸となって積極果敢に挑戦し続け、市場で生き残ることのできるファームを目指します。その意味で、今年も倍旧のご支援とご鞭撻をよろしくお願い申し上げます。

【文責】光田

2.令和5年度税制改正大綱の速報

1. 個人所得税関連の改正

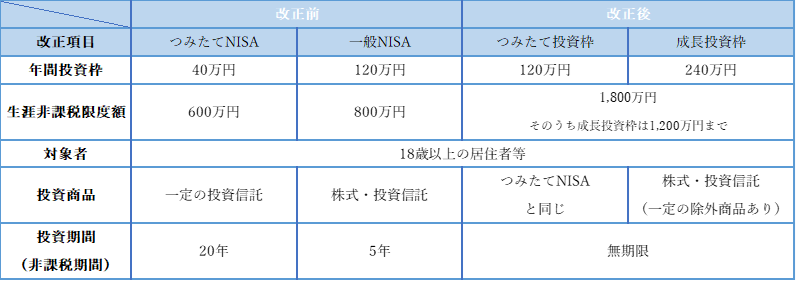

1-1 NISA制度の見直し

NISA制度の抜本的拡充・恒久化を目的として令和6年1月より新NISA制度が創設されます。

新NISA制度では、現行制度の一般NISAとつみたてNISAは一つに統合し、一つの制度内に長期的な積み立てを目的とするつみたて投資枠と上場株式への投資を目的とする成長投資枠という二つの枠が設けられることになりました。

また、新NISA制度では年間投資枠についても従来のNISA制度より拡充されており、つみたて投資枠として年間120万円(つみたてNISAは年間40万円)、成長投資枠として年間240万円(一般NISAは年間120万円)という年間投資枠が設けられ、合計360万円になりました。

また、高所得者に対する際限ない優遇とならないように、年間投資枠とは別に生涯非課税限度額1,800万円(そのうち成長投資枠は1,200万円まで)が設けられました。

1-2 スタートアップ・エコシステムの抜本的強化のための改正

スタートアップの成長を促していくために、保有株式の譲渡益を元手に創業者が創業した場合や、エンジェル投資家がプレシード・シード期のスタートアップに再投資した場合に、再投資した金額を株式の譲渡益から控除する制度(特定中小会社が設立の際に発行した株式の取得に要した金額の控除等の特例)が創設されます。

具体的な内容としては、売却益のうち20億円までの投資額は非課税となり、20億円を超える投資部分についてはスタートアップへの投資株式の取得価格から控除することにより、スタートアップへの投資株式を譲渡する時まで課税が繰り延べられます。

〇具体例

2億円で購入した株式を40億円で売却、優遇措置の対象のスタートアップに25億円投資

・株式売却時の税金

(売却額40億円 △取得価格2億円 △再投資額25億円)×税率(15%)

→1億9500万円が課税

・スタートアップ株式の取得価格

取得価格25億円 △(25億円 △20億円)=20億円

※取得価格より、売却益から投資額のうち20億円を超える部分が控除されるので、その売却益の課税額についても売却時まで繰り延べられます

また、上記の優遇措置の創設とともに、スタートアップ企業への投資の促進のために既存のエンジェル税制や創業5年未満の会社がストックオプションを発行する場合の税制についても、要件の緩和が行われます。

1-3 極めて高い水準の所得に対する負担の適正化

税負担の公平性の観点から、極めて高い水準の所得に対する個人への課税が強化されます。

具体的には株式の譲渡所得のみならず、土地建物譲渡所得や給与・事業所得、その他の各種所得を合算した所得金額(基準所得金額)から特別控除額(3.3億円)を控除した金額に22.5%の税率を乗じた金額を納めるべき所得税の金額を超過した場合に、その超過した差額を追加的に申告納税することになります。

【計算式】

(基準所得金額 △特別控除額3.3億円)×22.5%>基準所得税額の場合は、差額を追加納付

※基準所得金額とは、その年分の所得税について申告不要制度を適用しないで計算した合計所得金額をいいます

※基準所得税額とは、その年分の基準所得金額に係る所得税の額(分配時調整外国税相当額控除及び外国税額控除を適用しない場合の所得税の額とし、付帯税及び本内容により課される所得税の額を除く)をいいます

2. 資産課税関連の改正

2-1 相続時精算課税制度の見直し

① 相続時精算課税適用者が贈与により取得した財産の課税価格から基礎控除 110 万円を控除できることとし、特定贈与者の死亡に係る相続税の課税価格に加算等をされる当該特定贈与者から贈与により取得した財産の価額は、上記の控除をした後の残額となります。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

② 相続時精算課税適用者が特定贈与者から贈与により取得した一定の土地又は建物が贈与の日から特定贈与者の死亡に係る相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合には、相続税の課税価格への加算等の基礎となる土地又は建物の価額は、災害による被害相当額を控除した残額となります。

(注)上記の改正は、令和6年1月1日以後に生ずる災害により被害を受ける場合について適用されます。

2-2 生前贈与加算期間等の見直し

① 相続又は遺贈により財産を取得した者が、当該相続の開始前7年以内(現行:3年以内)に被相続人から贈与により取得した財産の価額(財産のうち当該相続の開始前3年超~7年以内に贈与により取得した財産については、合計100万円を控除した残額)を相続税の課税価格に加算することとします。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

2-3 教育資金の一括贈与に係る贈与税の非課税措置

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上で、その適用期限を3年延長します。

① 信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合において、贈与者の死亡に係る相続税の課税価格の合計額が5億円を超えるときは、その死亡の日における非課税拠出額から教育資金支出額を控除した残額を受贈者が相続等により取得したものとみなします。

(注)上記の改正は、令和5年4月1日以後に取得する信託受益権等に係る相続税について適用します。

② 受贈者が30歳に達した場合等において、非課税拠出額から教育資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用することとされます。

(注)上記の改正は、令和5年4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

2-4 結婚・子育て資金の一括贈与に係る贈与税の非課税措置

① 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、受贈者が 50 歳に達した場合等において、非課税拠出額から結婚・子育て資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用することとした上で、その適用期限を2年延長します。

(注)上記の改正は、令和5年4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

2-5 医業継続に係る相続税・贈与税の納税猶予制度等の特例措置

医業継続に係る相続税・贈与税の納税猶予制度等について、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律の改正を前提に、次の措置を講じた上、その適用期限を3年3か月延長されます。

① 相続税・贈与税の納税猶予制度等における移行期限を、移行計画の認定の日から起算して5年(現行:3年)を超えない範囲内のものと緩和されます。

3. 法人課税関連の改正

3-1 オープンイノベーション促進税制の拡充

オープンイノベーション促進税制とは、国内の対象法人等がオープンイノベーションを目的としてスタートアップ企業(※)の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%が所得控除される措置であり、令和2年度の税制改正において創設された制度です。

今回の改正においては、下記の措置が取られています。

(1)スタートアップ企業から株式を直接取得していない場合(=発行法人以外の者から購入により取得した場合)であっても、議決権の過半数を取得すれば適用可能となります。

(2)取得株式について、対象となる取得価額(現金の払込みによる出資)の上限が、100億円から50億円に引き下げられます。

(3)すでに議決権の過半数を有しているスタートアップ企業に対する出資は除外されます。

※スタートアップ企業とは、設立後10年未満の国内外非上場企業を指します

3-2 研究開発税制の見直し

研究開発税制とは、研究開発投資を行った法人が、その事業年度において損金の額に算入する試験研究費の額がある場合に、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することが認められる制度です。

今回の改正においては、下記の措置が取られています。

(1)投資を増加させるインセンティブをさらに強化するため、現行科学技術基本計画の達成状況も念頭に置きつつ、一般型の控除率カーブについて試験研究費の増加率に応じたメリットをより高める一方で控除率の下限は引き下げ、メリハリのある見直しが行われます。

(2)オープンイノベーション型においては、研究開発型スタートアップ企業の定義を見直してその対象を拡充し、新規高度研究業務従事者を取り入れるインセンティブとなる新たな類型も創設されます。

(3)新たなサービス開発のための試験研究については、既存ビッグデータを活用する場合も対象とする等の見直しが行われます。

3-3 中小企業投資促進税制等の見直しと期限延長

中小企業が対象設備を取得した場合は、特別償却又は税額控除の適用を受けることが出来ますが、今回の改正によりその対象設備の見直しを行う等、下記の措置が取られています。

(1)対象設備が以下の通り見直されています。

① 中小企業経営強化税制の対象設備から、コインランドリー業又は暗号資産マイニング業(主たる事業でない場合)の資産で、その管理の大部分を外部に委託しているものが除外されます。

② 中小企業投資促進税制の対象設備から、コインランドリー業(主たる事業でない場合)の機械装置で、その管理の大部分を外部に委託しているものが除外されます。

(2)中小企業者等が設備投資を行った場合の優遇措置について、上記一部対象設備の見直しを行った上で、適用期限が2年延長されます。

3-4 株式交付税制の見直し(同族会社を対象から除外)

株式交付税制とは、法人が株式交付によりその有する株式(株式交付子会社株式)を譲渡し、株式交付親会社の株式の交付を受けた場合、その譲渡した株式の譲渡損益に対する課税を繰り延べることができる制度です。

今回の改正においては、株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)に該当する場合がその対象から除外されます。改正は、2023年(令和5年)10月1日以後に行われる株式交付について適用されます。

3-5 暗号資産の評価方法等の見直し

法人が、事業年度末において保有する暗号資産に関しては、原則、時価評価の対象となりますが、下記一定の要件に該当する暗号資産は、その対象から除外されます。

(1)暗号資産の発行会社が、自社発行の暗号資産を発行時から継続して保有しているもの。

(2)当該暗号資産の発行時から継続して、次のいずれかにより譲渡制限が行われているもの。

① 他者に移転することができないように技術的措置が取られていること。

② 一定の要件を満たす信託の信託財産としていること。

なお、法人が暗号資産交換業者以外の者から借り入れた暗号資産を譲渡した場合において、その譲渡した日の属する事業年度終了の時までに同種類の暗号資産を買い戻さなかった時は、買い戻したものとみなして損益相当額を計上することが必要となります。

3-6 特定資産の買換えの圧縮記帳の見直しと期限延長

特定資産の買換えの圧縮記帳による特例は、法人が棚卸資産以外の特定の資産(譲渡対象資産)を譲渡し、同事業年度において特定の資産(買換え資産)に買換えた場合、譲渡益の80%を限度に圧縮損を計上することにより、譲渡益課税を繰り延べることができる制度です。

今回の改正においては、特定資産の買換えの圧縮記帳による特例について、その対象範囲等の見直しを行う等、下記の措置が取られています。

(1)適用要件が以下の通り見直されています。

① 既成市街地等の内から外への買換えが適用対象から除外されています。

② 航空機騒音障害区域の内から外への買換えについて、一定の区域内にある資産を譲渡資産の対象から除外されています。

③ 長期(10年超)所有の土地、建物等からの買換えについて、課税繰延割合が見直されています。

④ 一定の日本船舶から環境への負荷低減に資する一定の日本船舶への買換えについて、譲渡対象資産及び買換え資産の要件が見直されています。

(2)特定の資産の買換えの場合等の課税の特例について、上記の通り対象範囲等の見直しを行った上で、適用期限が令和5年3月31日から3年延長されます。

3-7 デジタルトランスフォーメーション(DX)投資促進税制の見直しと期限延長

企業のDX(デジタルによる企業変革)投資を促進するために、デジタル環境の構築に関する投資に対して特別償却又は税額控除を行う措置であり、令和3年度の税制改正において創設された制度です。

今回の改正においては、下記の措置が取られています。

(1)事業適応計画の認定要件が下記の通り改定されました。

① 生産性向上又は新需要の開拓に関する要件を売上高が10%以上増加する見込みがあること、に見直しされました。

② 取組類型に関する要件を、対象事業の海外売上高比率が一定割合以上となる見込みがあること、に見直しされました。

(2)上記認定要件の見直しを行った上で、適用期限が令和5年3月31日から2年延長されます。

3-8 企業再生に関する税制

事業再構築のための私的整理法制が整備されることを前提に、企業再生に関する税制について、貸倒引当金制度や欠損金の繰越控除制度等についての一定の措置が設けられました。

3-9 産業競争力強化法の事業再編計画認定に基づくスピンオフ税制の創設

令和5年4月1日から令和6年3月31日までの間に産業競争力強化法の事業再編計画の認定を受けた法人が、同法の特定剰余金配当として行う現物分配で、完全子法人の株式が移転するものは株式分配に該当すること、その現物分配のうち次の要件に該当するものは適格株式分配に該当することとし、この場合、株主の配当課税は生じず、株主及び現物分配法人の時価譲渡課税は繰り延べられることとなります。

① 法人の株主の持株数に応じて完全子法人の株式のみを交付するもの

② 現物分配直後にその法人が有する完全子法人株式の数が発行済株式総数の20%未満となること

③ 完全子法人の従業者の概ね90%以上がその業務に引き続き従事することが見込まれていること

④ 適格株式分配と同様の非支配要件及び主要事業継続要件並びに特定役員継続要件を満たすものであること

⑤ 認定に係る関係事業者又は外国関係法人の特定役員に対して新株予約権が付与される、又は付与される見込みがあること等の要件を満たすこと

3-10 グループ通算制度における申告期限

通算子法人の残余財産の確定の日が通算親法人の事業年度終了の日である場合における、その通算子法人の法人税及び地方法人税の確定申告書の提出期限を令和5年4月1日以後に現行の提出期限が到来する確定申告書から、その事業年度終了の日の翌日から2ヶ月以内とされます。

3-11 中小企業者等に係る軽減税率の特例延長

中小企業者等の年所得800万円以下の部分に適用される法人税の軽減税率15%(本則課税19%)の適用時期が、税制改正前の「令和5年3月31日までに開始する事業年度」から適用期限が2年延長され、「令和7年3月31日までに開始する事業年度」となります。

3-12 地域未来投資促進税制の見直し及び期限延長

地域経済牽引事業の促進区域内において、特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)の適用要件等を見直した上で、適用期限が2年延長されます。

4. 消費税関連の改正

4-1 適格請求書等保存方式(インボイス制度)に係る見直し

① 適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

適格請求書発行事業者の令和5年10月1日から令和8年9月30日まで(3年間)の日の属する各課税期間(※)において、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる場合には、納付税額を課税期間における課税標準額に対する消費税額の2割とすることができる緩和措置が取られます。

※課税期間の特例の適用を受ける課税期間及び令和5年10月1日前から課税事業者選択届出書の提出により引き続き事業者免税点制度の適用を受けられないこととなる同日の属する課税期間については、適用されません。

適格請求書発行事業者がこの緩和措置の適用を受ける場合には、確定申告書にその旨を付記します。また、この緩和措置の適用を受けた適格請求書発行事業者が、当該適用を受けた課税期間の翌課税期間中に簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることが可能です。

課税事業者選択届出書を提出し、令和5年10月1日の属する課税期間から事業者免税点制度の適用を受けられないこととなる適格請求書発行事業者が、当該課税期間中に課税事業者選択不適用届出書を提出したときは、当該課税期間から課税事業者選択届出書は効力を失います。

② 一定の事業者の少額取引に係る事務負担軽減

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者が、令和5年10月1日から令和11年9月30日まで(6年間)の間に行う課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除を認める経過措置が取られます。

③ 少額返還インボイスの交付義務の免除

売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、返還インボイスの交付義務が免除されます。

④ 適格請求書発行事業者登録制度の見直し

・免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、課税期間の初日から起算して15日前の日(現行:課税期間の初日の前日から起算して1月前の日)までに登録申請書を提出しなければならないこととされます。この場合において、当該課税期間の初日後に登録されたときは、同日に登録を受けたものとみなされます。

・適格請求書発行事業者が登録の取消しを求める届出書を提出し、その提出があった課税期間の翌課税期間の初日から登録を取り消そうとする場合には、当該翌課税期間の初日から起算して15日前の日(現行:その提出があった課税期間の末日から起算して30日前の日の前日)までに届出書を提出しなければならないこととされます。

・令和5年10月1日以後に適格請求書発行事業者の登録を受けようとする免税事業者は、登録申請書に提出する日から15日を経過する日以後の日を登録希望日として記載し、当該登録希望日後に登録がされたときは、当該登録希望日に登録されたものとみなされます。

上記の改正の趣旨等を踏まえ、令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、その申請期限後に適格登録申請書に記載する困難な事情については、運用上、記載がなくても登録申請が可能となります。

5. 納税環境整備

5-1 電子帳簿等保存制度の見直し

① 優良な電子帳簿の範囲の明確化

過少申告加算税の軽減措置の対象となる申告所得税及び法人税に係る優良な電子帳簿の範囲が明確化されます。この改正は、令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

② 国税関係書類に係るスキャナ保存制度の見直し

国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件、また、国税関係書類に係る記録事項の入力者等に関する情報の確認要件が廃止されます。さらに、国税関係書類に関連する国税関係帳簿の記録事項との間において、相互関連性を確認することができるようにしておくこととされる書類が、契約書・領収書等の重要書類に限定されます。この改正は、令和6年1月1日以後に保存が行われる国税関係書類について適用されます。

③ 電子取引の取引情報に係る電磁的記録(電子取引データ)の保存制度の見直し

電子取引データを保存要件に従って保存することができないことについて相当の理由がある保存義務者に対する猶予措置として、申告所得税及び法人税に係る保存義務者が行う電子取引につき、所轄税務署長が相当の理由があると認め、かつダウンロードの求め及び整理された出力書面の提示又は提出の求めに応じることができるようにしている場合には、保存要件にかかわらず、電子取引データの保存が容認されます。この改正は、令和6年1月1日以後に行う電子取引データについて適用されます。

5-2 加算税制度の見直し

無申告加算税の割合(現行:15%(納付すべき税額が50万円を超える部分は20%))について、納付すべき税額が300万円を超える部分に対する割合が30%に引き上げられます。

また、過去に無申告加算税又は重加算税が課されたことがある場合に無申告加算税又は重加算税の割合を10%加重する措置の対象に、期限後申告等があった場合において、その期限後申告等に係る国税の前年度及び前々年度の国税の属する税目について、無申告加算税等を課されたことがあるとき、その期限後申告等に基づき課する無申告加算税等が加えられます。

6. 防衛力強化に係る財源確保のための税制措置

令和9年度に1兆円強の防衛費の財源を確保するため、複数年かけて段階的に次の税制措置が取られます。施行時期は、令和6年以降の適切な時期とされています。

6-1 法人税

法人税額に対し、税率4~4.5%の新たな付加税が課されます。なお、中小法人に配慮する観点から、課税標準となる法人税額から500万円が控除されます。

6-2 所得税

復興特別所得税の税率を1%引き下げるとともに、当分の間、所得税額に対し税率1%の新たな付加税が課されます。

6-3 たばこ税

3円/1本相当の引上げを、段階的に実施する予定です。

7. まとめ

以上、抜粋ではございますが令和5年度税制改正大綱の概要について紹介いたしました。HP上では伝わりにくいことも多いかと存じますので、令和5年度税制改正につきましては弊社担当者までお気軽にお問い合わせください。

【文責】ひかり税理士法人 萩原、小山、中川、山田

3.2023年4月より給与デジタル払いが解禁されます!

給与デジタル払いが解禁へ

国が推し進めるデジタル化政策の一環として、2023年4月に給与デジタル払い(デジタルペイロール)が解禁されます。主要国に比べて低いとされるキャッシュレス決済の比率を高める上で、給与デジタル払いの普及はその大きなカギとなります。

給与デジタル払いとは、給与を現金や銀行口座への振り込みで支給する従来の方法ではなく、「○○Pay」や「○○ペイ」といった、スマートフォンの決済アプリや電子マネーで支給できる新制度です。

これまで給与の支払い方法といえば銀行口座への振り込みが当たり前となっていましたが、実は労働基準法では、通貨で直接従業員へ支払わなければならないと定められています。銀行口座または証券総合口座(以下「銀行口座等」といいます)に振り込む方法は、同法の施行規則の中で、従業員の同意がある場合に限って認められる例外扱いです。

今回はこの施行規則の改正により、「デジタル払い」がもうひとつの例外として加わります。

そこで、企業にとって関心が高いと思われる給与デジタル払いについて、現時点で明らかになっている情報から、導入時の留意点を整理しました。

給与デジタル払いの方法

企業は、従業員の同意を得た場合に限って、厚生労働大臣の指定を受けた資金移動業者の口座へ資金移動することによる給与支給(いわゆる給与デジタル払い)が出来るようになります。資金移動業者とは銀行等以外の事業者で、送金や決済などの為替取引を業として営む者をいい、金融庁に登録されています。

給与は従業員にとっては生活基盤そのものであり、とても大切なものです。したがって、指定を受ける資金移動業者にさまざまな要件を課すことで、安全性や使い勝手を確保できるようにしています。

要件の主なものを紹介いたします。

○業者が破産等で支払いが困難になったとき、また、従業員の意に反した不正な取引などがあったときでも給与が守られる仕組みを持っていること

○給与を受け取った従業員が、毎月1回は手数料の負担なくATMなどで1円単位の現金が引き出せるようにすること

○給与の受け取り口座の残高は100万円を超えないようにすること

もし100万円を超えた場合には、超えた分を本人の銀行口座へ振り込むなど、速やかに100万円以下になるようにしていること

これは預金保険制度により元本1,000万円とその利息が払い戻される金融機関の預金とは対照的です

○業務の実施状況を国に報告できる体制を持つこと、また、技術的能力や社会的信用を持つこと

企業における留意点

企業における留意点は概ね次の通りです。ただし、給与デジタル払いをビジネスチャンスとして普及を狙う資金移動業者が、持ち前のデジタル技術で使い勝手の改善を進めた場合、これらの多くが杞憂に終わるかもしれません。

○従業員の同意が前提です

企業は、給与デジタル払いを行う場合には、従業員が銀行口座等への支払いもあわせて選択出来るようにしなければなりません。したがって、従業員が給与デジタル払いに同意しない場合は、これを強制することは出来ず、従来どおり銀行口座等へ支払う必要があります。

○二重運用による業務負担の増加

従業員の同意を前提とするので、全員が同意しない場合は銀行振り込みと併存することになり、かえって業務の手間が増える可能性があります。 また、給与の一部を資金移動業者の口座で受け取り、残りを銀行口座等で受け取ることも想定され、この場合にも手間が増える可能性があります。

○従業員の銘々が異なる資金移動業者を希望した場合の業務負担の増加

銀行振込であれば、企業の取引金融機関から従業員の指定口座へ振り込めばよかったのですが、給与デジタル払いをする場合において、従業員それぞれが自分の使い勝手のよい資金移動業者を希望したときは、企業が資金移動業者ごとに支払い手続きをしなければならないことが想定されます。

この点は伝統的に決済機能を担ってきた公共財としての金融機関と、どちらかというと顧客の囲い込みを重視してきた資金移動業者との性格の違いがあるのでやむを得ません。

○本人口座確認の不安

銀行振込であれば、従業員本人が指定した銀行名、支店名、口座種別、口座番号、口座名義により本人への支払いがほぼ間違いないことがわかりますが、給与デジタル払いの場合はどのように本人の口座を確認するか確立されていません。

したがって、特に初回は、試しに少額のデジタル払いを実施して、本人の受取りを確認するなどをしておくなど、誤らないような対策が必要になるかもしれません。

○振込手数料の節約

銀行振込でかかっていた手数料が、給与デジタル払いでは負担が少なくなることが想定されます。

おわりに

国のデジタル化政策や資金移動業者間の競争によって、給与デジタル払いの解禁後の普及が見込まれます。

企業にとってメリットばかりとは限りませんが、社会のニーズの変化、雇用形態の多様化をとらえて柔軟に対応する企業の姿勢は、従業員の満足度向上にとどまらず、その企業のデジタル化の取り組みにプラスの効果をもたらすことも期待できるのではないでしょうか。

《参考資料》

厚生労働省 労働条件分科会資料

「資金移動業者の口座への賃金支払について」2022年9月13日

「労働基準法施行規則の一部を改正する省令案の概要」「労働基準法施行規則の一部を改正する省令案要綱」2022年10月26日

【文責】ひかり税理士法人 畠山

4.顧問先紹介『さっぽろ鮨処 海森様』

今回は札幌を代表する人気寿司店を営む「さっぽろ鮨処 海森(かいもり)」様をご紹介します。

北海道の旬が詰まった握りを気軽に楽しめる寿司店です。大将が選りすぐりのネタを肩肘張らずにひとりでも楽しめます。

◆住所:北海道札幌市中央区北5条西6丁目1−23 道通ビルB1F

◆営業時間:17:00〜23:00

◆定休日:日曜日、祝祭日

◆食べログURL:https://tabelog.com/hokkaido/A0101/A010101/1037125/

◆TEL:011-221-6500