1. 祇園祭「鷹山」復活にみる事業承継の本質

今年は、京都・祇園祭の山鉾巡行が3年ぶりに行われました。コロナウイルス感染症が世界中にまん延し、様々な社会・経済活動が制限されるようになってから早くも丸3年が経過すると共に、ロシアによるウクライナ侵攻、中国と台湾の問題など、世界情勢が混沌としている中、祇園祭の本来の目的である疫病退散と人々の平和という関係者の強い思いが山鉾巡行の復活という形で現実化したものと感じます。

私自身は、幼少の頃から一市民として祇園祭には親しみがありましたが、恥ずかしながらその楽しみ方は、宵山に鉾を順番に回りながら家族写真を撮り、歩行者天国で道路の真ん中を歩く非日常の感覚を満喫し、露店で子供と買い物をすることでした。その子供も大きくなり、そのような楽しみ方をするのも飽きてきたところです。

そんな中、196年ぶりに鷹山が復活するという話をテレビで知り、「是非観てみたい」という衝動に駆られ、おそらく生まれて初めて一つの鉾を360度、じっくり時間をかけて懸装品の細部まで鑑賞しました。鷹山の懸装品には見事な麒麟が描かれており、ペルシャ絨毯の細かな模様など、ひとつひとつが手作りの素晴らしい美術品であることに感動しました。

後で知りましたが、鷹山の復活は2012年に3人の発起人による準備が始まり、2億円の資金調達や公益法人としての組織体制の構築、総重量10トンもの鉾を巡行するための200名を超える人々の協力など、関係者の並々ならぬ熱意と労力があっての実現でした。また、未だ不完全な部分がたくさんあり、それも含めて次世代へ承継していくとのことで、そのような話を聞くと1000年とも言われる祇園祭の長い歴史と伝統が引き継がれてきたことに妙に納得感を得るとともに、「温故知新」という言葉が私の心の中に重く深く突き刺さります。

クライアントの皆様におかれましては、自ら起業された方や先代から引き継がれた経営者の方など様々な経緯があるかと思いますが、疫病退散と人々の平和という大義のもとで形を変えながらも関係者の努力で脈々と伝統が引き継がれてきた祇園祭の本質は、企業活動そのものにも通じるところが大いにあるのではないかと感じます。そのような意味でも、今回の祇園祭は自らの法人経営やクライアントサービスの在り方などを改めて考えさせられる良い機会となりました。

【文責】ひかり監査法人 岩永

2.IT導入補助金をご存知ですか?

IT導入補助金は、事業者の方が自社の課題やニーズに合った「ITツール」を導入するための経費の一部を補助することで、事業者の方の業務効率化・売上アップをサポートするものです。

インボイス制度や電子帳簿保存法の対応が求められ、ITツールを導入したいと思っていてもコストのことを考えるとなかなか導入に踏み切れないという事業者の方も多いと思います。IT導入補助金はそんな事業者の方をサポートする補助金です。

今回は令和3年度に新設されたデジタル化基盤導入類型を中心に詳細をご紹介いたします。

補助対象経費

ソフトウェア購入費、クラウド利用料、導入関連費、ハードウェア購入費が対象

補助額の下限・上限、補助率

デジタル化基盤導入類型は、インボイス制度対応を見据えた企業間取引のデジタル化を推し進めることを目的としており。通常枠(A類型・B類型)との併用も可能です。

補助額は、会計・受発注・決済・ECのうち1つの機能を持つソフト・ハードを導入する場合は5万円~50万円、2つ以上の機能の場合は50万円~350万円になります。

補助率は、機能要件が1機能以上の場合は3/4以内、2機能以上の場合は50万円以下の部分については3/4、50万円を超える部分については2/3になります。

対象となるのはECソフトや会計ソフト等で、補助対象の経費はソフトウェア購入費・クラウド利用費(最大2年分)・導入関連費・ハードウェア購入費です。ハードウェア購入費については補助率が1/2以内、補助上限額が10万円(レジ・券売機等の場合は20万円)となっていますのでご注意ください。

弊社でご提案できるサービス

・インボイス制度や電子帳簿保存法に対応していきたい。

⇒クラウド会計ソフトの導入

・給与計算や社会保険手続きなどにかかる手間を削減したい。

⇒クラウド給与計算ソフトの導入

・従業員の業務上の経費に係る経費申請の手間を省きたい。

⇒経費精算システムの導入

・自社に合った業務効率化アプリを作成したい。

⇒業務アプリ開発プラットフォームを利用したアプリ作成

・その他のITツールについてもご相談ください。

弊社では、上記のITツール導入サポートとその導入費用に充てるためのIT導入補助金申請のサポートをさせていただいております。

まとめ

弊社では毎年、ITツール導入サポートとそれにかかる補助金申請サポートを併せてご依頼いただいております。

新型コロナウィルス感染症の影響で業績が不安定な中にあって、業務の効率化や売上アップのためにITツールを導入したいが資金的な理由で迷われている事業者の方は、是非この機会にIT導入補助金の申請をご検討いただき、お気軽に弊社スタッフまでご相談ください。

【文責】ひかり税理士法人 久保

3.不動産を活用した節税対策ができなくなる?!

去る2022年4月19日に、かねてより注目されていた税務訴訟の判決が下されました。 新聞やニュースなどで既にご存知の方も多いと思いますが、金融機関から多額の資金を借り入れて高額の不動産を購入することによって相続税の節税を図ったものの、その手法が国税庁及び裁判所から否定されたという事例です。この判決を受けて、「今後、不動産を活用した相続税対策ができなくなるのでは! ?」と不安に思われた方からのお問い合わせが増加しています。

そこで、今回はこの判決が今後どのような影響を及ぼすのかについて解説いたします。

こんな場合はどうする?

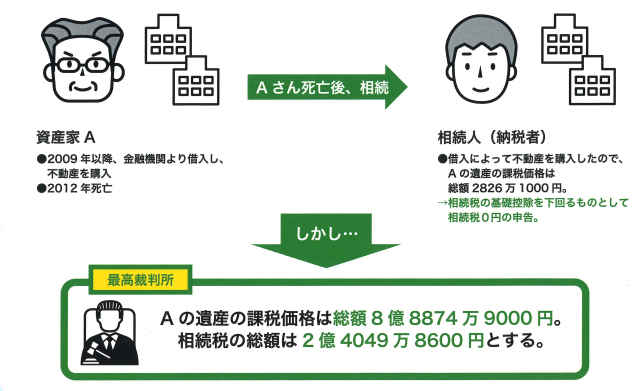

2012年に亡くなった資産家Aさんは、2009年以降、金融機関から多額の借り入れをして高額なマンションを複数棟購入した結果、Aさんの遺産の課税価格の総額は2800万円余となったため、Aさんの相続人(納税者)は、 相続税の基礎控除を下回るものとして相続税を0円とする申告を行いました(ちなみに、借り入れをせずにマンションも購入しなかった場合、Aさんの遺産の課税価格の総額は6億円を超えるものでした)。

ところが、税務署は、購入したマンションについては「財産評価基本通達」(相続税申告で通常用いられる評価方法) に基づいて評価すべきではなく、「不動産鑑定」(不動産鑑定士による評価)によって評価するべきであるとして、 2016年4月に更正の決定を行いました。これにより、Aさんの遺産の課税価格の総額は8億8000万円を超え、相続税の総額も2億4000万円余とされました。

この更正処分を不服として納税者が国と争いましたが、今年4月に最高裁判所は「評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、(不動産鑑定による評価を行うことについて)合理的な理由がある」と判示して納税者の主張を退けたのです。その結果、相続税2億4000万円余に加えて、延滞税(利息)などがペナルティとして課されました。

Aさんが進めていた節税対策とは?

今回、Aさんは、不動産の相続税評価額と市場価額の差額によって遺産の課税価格を圧縮する手法を採っていました。一般的に、相続税の計算においては、不動産は財産評価基本通達に基づき、路線価や固定資産税評価額を基に評価されます。 この場合、相続税評価額は市場価額よりも低くなることが多く、今回も複数の不動産を購入することで、計算上は合計10億円を超える圧縮効果がありました。

ところが今回、税務署は財産評価基本通達の「総則6項」に基づいて、国税庁の指示を受けた評価(不動産鑑定による評価)を採用し、最高裁判所でもそれが支持されました。つまり、Aさんが進めていた節税対策が否定されてしまったのです。

今後、どんな影響が出る?

今回の判決を受けて、少なからず相続税の実務に影響が出るものと思われます。何故なら、財産評価基本通達という、相続税申告において用いられる一般的な評価方法が否定されたためです。

今回の事例のポイントは、借り入れの際の資料に相続税の節税を目的とする旨が明記されていたり、納税が発生しないにもかかわらず、相続が発生した後、1年も経たずに不動産を売却していたりといった事実関係が存在していたことです。つまり、不動産の購入が相続税対策のためであったことが第三者から見ても明らかだったのです。

このように、相続税対策以外の明確な目的がなければ、税金逃れのためとして他の事案でも財産評価基本通達による評価方法が否定される可能性は十分にあり得ます。不動産を購入した目的や、その不動産を賃貸する場合の事業性の有無等を合理的に説明できるか否かがポイントになるでしょ う。往々にして、ギリギリに行った駆け込みの対策は無理が生じやすいものです。今回も、慌てて対策を行ったためにこのような結論に至った可能性は否定できず、早めに対策をしていたならば、また違う結果になっていたかもしれません。くれぐれも早めの対策を心がけたいものです。

【文責】ひかり税理士法人 鎌田

4.顧問先紹介『株式会社らぁめん道中膝栗毛様』

「まかない」から生まれた赤と黒のクラッシュラーメン、お笑いコンビ「EXIT」兼近兄のらぁめん店『らぁめん道中膝栗毛』は北海道石狩市にあるイオン緑苑台店内に店舗があります!

名前も個性的ですがメニューも個性的です。

・赤と黒のクラッシュ(味噌)

・【さんまだし】ゆず醤油(大根おろしぞえ)

・ほたて塩バター(ほたて貝柱抜き)

・ちゃんえび(味噌)

・カネチカレー

・チャーシュドゥン など・・・

是非、ご賞味ください!!!

口コミでは、「ここのラーメンは一風変わっているように見えるが、味は綿密に計算されているので非常に旨い。どのメニューを食べても満足出来ます。」と大好評です。

株式会社らぁめん道中膝栗毛

◆店名:らぁめん道中膝栗毛

◆住所:〒061-3230 北海道石狩市緑苑台中央1丁目2 イオンスーパーセンター石狩緑苑台店 1F

◆営業時間:11:00~21:00

◆TEL: 050-5262-1913

【文責】ひかり税理士法人 金平