1.キャッシュ・フロー経営の必要性

では、まず、なぜ今キャッシュ・フロー経営の必要性を取り上げるかということを説明いたします。

理由は大きく2点あります。

1点目は、黒字倒産を防ぐためです。

「勘定合って銭足らず」という言葉もありますが、当期純利益が1億円あったとしても、当然新たにキャッシュが1億円発生しているという訳ではないように、黒字企業であっても、資金が回らなくなることにより倒産する事例は多々あります。

これは、会計上の利益には、必ずしも現金のやり取りが伴わない損益が含まれており、実際の現金の出入りを示すキャッシュフローとは必ずしも等しくはならないことが原因ですが、大事なことは、利益とキャッシュフローとの間に大きな違いが存在するわけではなく、両者の違いは計上のタイミングが異なるだけだということです。(例えば、商品を掛で販売した場合、会計上は売上が計上されても、回収サイトが2ヶ月であれば、キャッシュ計上タイミングとの差異は2ヶ月となります)

京セラの創業者であり、JALの再生にも大きな貢献を果たされた稲盛和夫氏の言葉を引用すると、「自分が自由に使えるお金、キャッシュがリアルタイムで把握できていなければ、激変する経営環境の中で会社を経営していくことはできない」のであり、そのためには、「会計上の利益と手元のキャッシュとの間に介在するものをできるだけなくすことが必要となる」のです。

2点目は、融資や出資を受けやすい経営基盤を築くためです。

金融機関の融資判断にあたっては、本業の「稼ぐ力」だけでなく「回収する力(キャッシュ化する力)」も重要なファクターとなります。

そのため、財務基盤が上場企業に比して脆弱な中小企業こそ、回収する力も含めた経営基盤を構築する必要が出てくることからも、キャッシュベースの経営が重要であるといえます。

2.キャッシュ・フロー経営

独立行政法人中小企業基盤整備機構が運営しているJ-Net21では、キャッシュフロー経営について、「利益以外にも現金収支を重視した経営管理を行い、会社が実際に使えるお金をどうやって増やすかを考える経営」であり、「さらに、これを株主や銀行など内外にも開示して、経営を強化しようとするもの」と定義されています。(参照:J-Net21「ビジネスQ&A 経営基盤を強化するキャッシュフロー経営とは?」 https://j-net21.smrj.go.jp/qa/financial/Q0231.html)

端的に言えば、利益よりも手元の資金を確保して増やすことを第一に考える経営手法のことです。

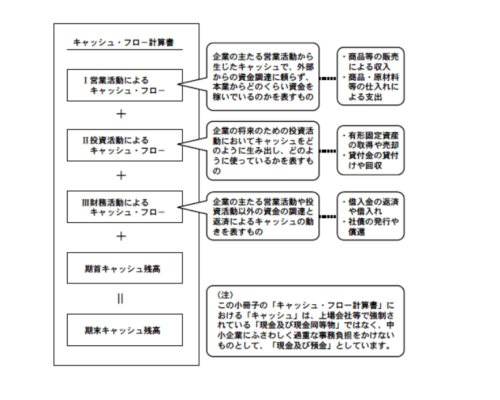

財務諸表の1つである「キャッシュ・フロー計算書」では、キャッシュ・フローを営業活動、投資活動、財務活動という3種類の活動に区分することにより、会計上の利益と手許キャッシュとの間に介在するものを明示しています。

これにより、会社はどの段階の経営活動でキャッシュを投下・回収しているかを把握・分析し、将来の経営判断に活かすことができます。

3.資金繰り指標と使い方

ここで、企業のキャッシュ・フロー状況を示す指標の1つであるキャッシュ・コンバージョンサイクル(以下、CCC)を紹介させていただきます。

CCCとは、企業が原材料や商品仕入れなどに資金を投入してから、最終的にキャッシュ化するまでの日数を表す指標で、「キャッシュ投入→商製品→販売→キャッシュ回収」のサイクルにかかる日数がどれくらいなのかという目安になるものです。

具体的には、以下のように定義されます。

CCC=棚卸資産回転日数+売上債権回転日数-仕入債務回転日数

棚卸資産回転日数=棚卸資産÷1日当たり売上高(または売上原価)

売上債権回転日数=売上債権÷1日当たり売上高

仕入債務回転日数=仕入債務÷1日当たり売上高(または売上原価)

仕入債務の支払いから売上債権の回収までの期間を把握する指標で、CCCの適正な日数は業種等によって異なりますが、棚卸資産・売上債権・仕入債務といった運転資金に影響する資産・負債をそれぞれ単独で管理するのではなく、総合的に考えることができる経営指標だと言われます。

また、企業の支払能力を示す指標としては、流動比率や当座比率などといった経営指標も挙げられますが、あくまで一時点の状態(ストック情報)を示しているものにすぎませんが、CCCはフローの概念であることから、今後どういった行動を採るべきかといったことに対して示唆を与える指標だといえます。

取引条件の見直しを実施する、在庫量を減らすいった方法で、それぞれの回転期間を調整することにより、CCCを短縮化し、資金効率を改善させていくことに活用することができます。

4.最後に

東京商工リサーチの調査によると、11月の全国の企業倒産は807件で、前年同月比で38.8%増加、20カ月連続で前年同月を上回っているとのことです。

(参照:東京商工リサーチ「全国企業倒産状況」 https://www.tsr-net.co.jp/news/status/detail/1198187_1610.html)

コロナ禍において、金融機関による実質無利子・無担保融資、いわゆるゼロゼロ融資をはじめ、各種助成金の支給等による手厚い資金繰り支援を積極的に進めた結果、企業倒産の抑制につながる一定の効果がありました。一方で、その副作用ともいえる多額の返済負担、そして追い打ちをかけるように、ウクライナ情勢に端を発する原料高等が複合的に組み合わさることで、従前に比して、資金繰りに窮している企業が増加していることは、企業統計からも明らかです。

こうした中でより一層、キャッシュを重視した経営が注目されるべきであり、弊法人でも顧問先様の資金繰り支援を積極的に行っておりますので、キャッシュ・フロー経営にご興味のある方はお気軽に問い合わせいただけますと幸いです。

(文責:京都事務所 西田)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら