1.持分なし医療法人への移行の『メリット』と『デメリット』は?

一度、持分なし医療法人に移行してしまうと、以降、持分あり医療法人には戻れませんので、持分なし医療法人への移行に関しては、メリット・デメリットについてよく理解した上で意思決定を行う必要があります。

持分なし医療法人の『メリット』

- 出資持分について相続税が課されなくなる。

- 出資者から払戻請求を受けることがなくなる。

- 出資持分についての不安がなくなるため、医療の安定的な継続が図れる。

持分なし医療法人の『デメリット』

- 出資持分払戻請求権がなくなるため、剰余金があっても、請求できない。

- 残余財産分配請求権がなくなるため、解散時の残余財産は、国等に帰属してしまう。

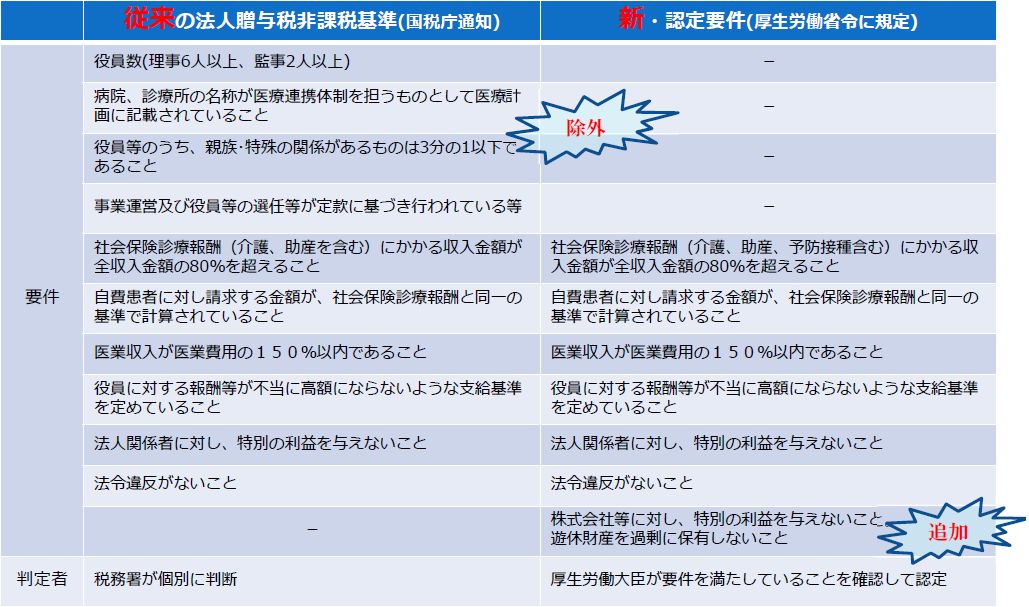

2.認定医療法人の認定要件とは?

今回の改正で、従来の贈与税の非課税基準の中から要件の一部が除外され、新たな認定要件が一部追加となりました。

※認定医療法人の認定要件の新旧比較(参考)

認定要件である運営に関する要件の中からピックアップして確認してみましょう。

その1:役員に対する報酬等が不当に高額にならないような支給基準を定めていること

理事等に対する報酬等の支給の基準においては、理事等の勤務形態に応じた報酬等の区分及びその額の算定方法並びに支給の方法及び形態に関する事項を定めておくことが必要です。具体的な報酬等の制限額としては、特定医療法人と同等の要件が求められているため、3,600万円が上限になります。

その2:法人関係者に対し、特別の利益を与えないこと

社員・理事・監事等が、下記のいずれかの行為を行い、その行為が社会通念上不相当と認められる場合には、特別の利益が与えられているものと判断されることになります。

- 当該医療法人の所有する財産を居住、担保その他の私事に利用すること

- 当該医療法人の余裕金を自身の行う別事業に運用すること

- 当該医療法人の他の従業員に比し有利な条件で、金銭の貸付を受けること

- 当該医療法人の所有する財産を無償又は著しく低い価額の対価で譲受すること

- 金銭その他の財産を過大な利息又は賃貸料で貸し付けること等

その3:社会保険診療報酬にかかる収入金額が全収入金額の80%を超えること

社会保険診療報酬には、以下の収入金額を含みます。

- 健康増進事業のうち健康診査に係る収入金額

- 定期予防接種・臨時予防接種及び任意の予防接種のうち厚生労働大臣が定める予防接種に係る収入金額

- 助産(社会保険診療・健康増進事業に係るものを除く)に係る収入金額

- 介護保険法の規定に基づく保険給付に係る収入金額

医業収入が医業費用の150%以内であること

医療診療により収入する金額(社会保険診療による収入額・労災保険に係る診療収入・自費診療に係る診療収入)が、医師、看護師等の給与、医療の提供に要する費用等患者のために直接必要な経費の額に100分の150を乗じて得た額の範囲内であることが必要です。

3.まとめ

持分なし医療法人の移行に関しては将来のビジョンを見据えた上で慎重な判断が必要になります。さらに、認定を受けるためには様々な要件をクリアし、その要件を6年継続して満たす必要がありますので、医療関係者の十分な理解も必要になります。

移行の期間は3年間であり、持分なし医療法人への移行は、今がチャンスです。是非この機会に医療法人の事業承継、相続対策についてご検討下さい。なお、持分なし医療法人の移行に関してお困り事等ございましたらお気軽にお問い合わせ下さい。

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら