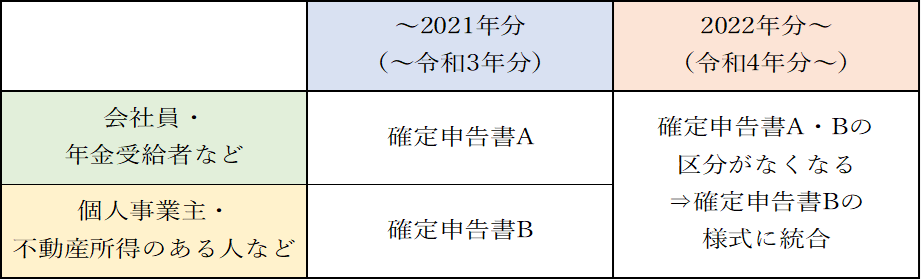

1.申告書の廃止と統合

これまで「確定申告書A」は、主に給与所得者である会社員や年金受給者などが使用しており、「確定申告書B」は、主に個人事業主や不動産所得のある人などが使用しておりましたが、「確定申告書A」の廃止後はどちらも「確定申告書B」に統合された、「令和〇年分の所得税及び復興特別所得税の申告書」を使用します。(以下の図参照)

2.2022年分(令和4年分)申告書の変更点

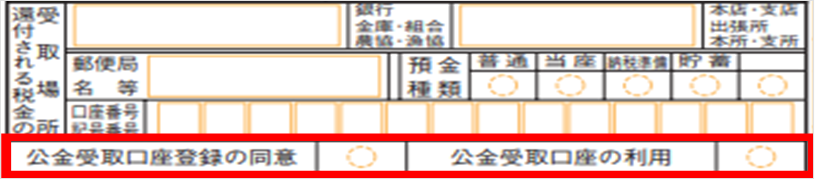

(1)「公金受取口座の登録・利用欄」の追加

2022年分(令和4年分)の確定申告から、還付金等の受取のための口座を公金受取口座として登録申請することができます。また、公金受取口座をすでに登録済みの方は、公金受取口座を還付金の受取口座として利用することができます。

下記の「還付される税金の受取場所」に記載した預貯金口座を公金受取口座として登録する場合には、「公金受取口座登録の同意」に〇を記入します。

すでに公金受取口座を登録済みの方で、公金受取口座への振込みを希望する場合には、下記の「公金受取口座の利用」に〇を記入します。この場合には、「還付される税金の受取場所」に銀行名等を記載する必要はありません。

なお、公金受取口座の登録と利用の手続を同時に行うことはできないため、「公金受取口座登録の同意」と「公金受取口座の利用」の両方に〇を記入することはできません。

【2022年分(令和4年分)の確定申告書 第1表】

これらは公金口座登録制度の一環で、金融機関の預貯金口座について、一人一口座を給付金等の受取のための口座として、国(デジタル庁)に任意で登録する制度です。

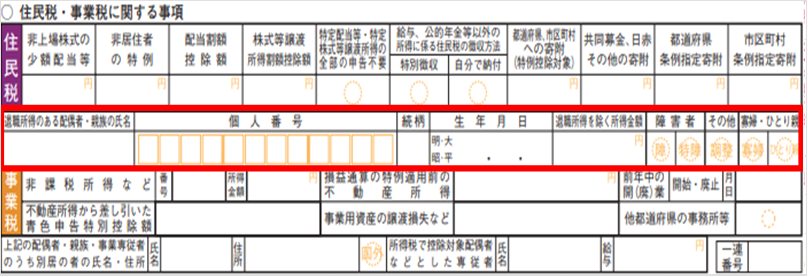

(2)「退職所得のある配偶者又は扶養親族の氏名等」欄の追加

2022年中(令和4年中)に退職所得のある扶養親族等の退職所得の金額を除いた合計所得金額が48万円以下になる場合に記載します。

退職所得は、所得税では合計所得金額に含まれますが、住民税では退職時に退職金の額で住民税額が計算され、退職金から天引きされることで課税関係が終了します。そのため、住民税の合計所得金額には退職所得は含まれません。したがって、住民税が誤って多く課税されないようにするためのものです。

【2022年分(令和4年分)の確定申告書 第2表】

(3)申告書第1表に「修正申告」欄が追加

2022年分(令和4年分)の確定申告から、修正申告の際に使⽤される申告書第5表が廃止され、申告書第1表に「修正申告」欄が追加されました。

修正申告をする場合、申告書第1表及び第2表を使用します。

【2022年分(令和4年分)の確定申告書 第1表】

(4)収支内訳書(一般用)に「営業等又は雑(業務)」欄が追加

2022年分(令和4年分)の確定申告から、収支内訳書(一般用)の1ページ目に「営業等」と「雑(業務)」の選択欄が追加されました。

「営業等」は事業所得に関する内訳書を作成する場合、「雑(業務)」は雑所得に関する内訳書を作成する場合にそれぞれ選択をします。

事業所得の申告で収支内訳書を作成するのは従来通りですが、雑所得の申告で収支内訳書を作成する対象者は、今回の申告では、前々年(2020年分(令和2年分))の「業務に係る雑所得」の収入金額が1,000万円を超えた人のみです。

【2022年分(令和4年分)の収支内訳書1ページ目】

3.おわりに

これまで確定申告書Bで申告をしていた人にとっては、変更点はほとんどありませんが、確定申告書Aで申告をしていた人にとっては、欄が増えて戸惑うことがあるかもしれません。しかし、必ずしも記入する欄が増えるわけではありませんので、ご自身が記入すべき欄をよく確認して作成をすれば、確定申告Aのときとあまり変わらないことにお気づきいただけると思います。

(文責:東京事務所 畠山)

<参考資料>

国税庁:確定申告書等の様式・手引き等

(令和4年分の所得税及び復興特別所得税の確定申告分)

デジタル庁:公金受取口座登録制度

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら