1.電子帳簿保存法のおさらい

各税法では、原則、帳簿書類について紙での保存が義務付けられています。この書面保存の義務について、電子帳簿保存法では一定の要件を満たせば電子データ(電磁的記録)で保存できるようになりました。一方で、電子取引(電子的に授受した取引情報)においては、書面保存が廃止となりました。

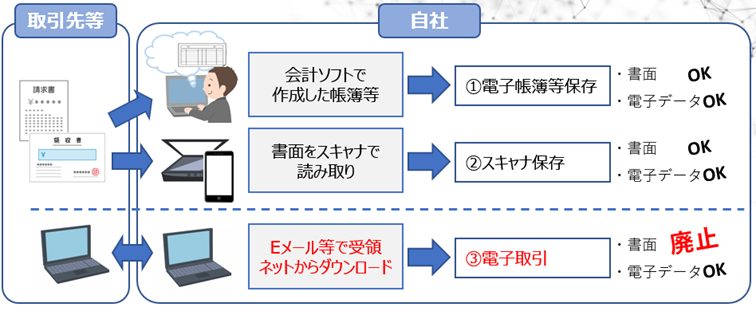

具体的には、保存方法は以下の図の①~③の3種類に区分されます。つまり、③の電子取引については、令和4月1月1日より紙保存が認められないとことになっていました。

2.紙保存が認められなかった「電子取引」とは

「電子取引」とは、「取引情報」の授受をデータによって行う取引のことをいいます。

この「取引情報」とは、取引先・取引日・取引金額などの事項をいい、一般的に、注文書、契約書、送り状、領収書、見積書等に記載される事項を指します。

以下にチェックが入れば、電子取引に該当します。ご注意ください。

□ メールで請求書や領収書を受領している(※メールのままの保存では保存要件を満たしません)

□ Amazon、楽天、モノタロウ等のECサイトで物品購入している

□ 公共料金の請求は紙が無く、インターネットで確認している

□ クレジットカード、交通系ICカードによる支払データをインターネットで入手している

□ PayPay等電子決済サービスを利用している

□ 従業員がネットで購入した旅費(JALやANA等)を立替払い精算している

□ 電子請求書や電子領収書等を受領している

□ 複合機でFAXを電磁的に受け取って紙を出力していない

□ 請求書や領収書等のデータをDVDやフラッシュメモリで受領している

□ 大手メーカーとの取引に専用のシステム(EDIシステム)を利用している

□ 宅急便などの運送会社の請求データをインターネットで入手している

3.これまで考えられていた中小事業者におけるオススメの対処方法

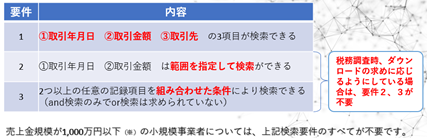

電子取引に関して取引情報を保存をするには、以下の要件を満たす必要があります。

①見読性の確保

保存しているデータを速やかに出力できるよう、PCとディスプレイを備え付ける。

②保存上の措置

1)タイムスタンプが付与された書類受領

2)タイムスタンプの付与

3)訂正削除の記録が残る/訂正削除できないシステムの利用

4)訂正削除の防止に関する事務処理規程の備付け

③検索機能の確保

④関係書類の備付け

システムの概要を記載した書類を備え付ける(自社開発のプログラムの場合に限定するので、システム開発しない会社は不要)。

電子帳簿保存措置方法は4つあり、会社規模や業種等により対応方法は異なり一概には言えないのですが、現状でのオススメは④です。

①タイムスタンプ付与後のデータを受け取る

すべての取引先からタイムスタンプの付与がしてあるデータを受領することが必要となります。

②データの受領後約2ヶ月以内に、自社でタイムスタンプの付与すること

電子帳簿保存法のタイムスタンプは、認定タイムスタンプといわれる一般社団法人日本データ通信協会が認定する認定事業者のシステムを使用し、付与する必要があります。

③訂正又は削除履歴を確認できるシステムを利用すること

電子帳簿保存法の要件を満たしているシステムで対応する必要があります。システム選定にはJIIMA(公益社団法人日本文書マネジメント協会)の認定を受けたシステムであれば、要件を満たしていることになります。

④事務処理規程を作成し、備え付け、運用すること

システム利用の制限が少なく、自社の現状システムに合わせ、検索事項などの要件を満たすようにするなど、柔軟な運用が可能となります。

4.今後の対応について

2年の猶予期間が設けられる前の現実的な対処については、訂正削除の防止に関する事務処理規定を設けPDFなどの電子データのファイル名を統一して一括ダウンロードできるように保存することが考えられました。この対処方法は、手間のかかるものでしたので、2年間の猶予期間で電子帳簿保存要件に対応したシステムが多くリリースされることと思います。

弊社では、システムのリリース状況を注視しならがら、安価で使いやすいシステムがあれば顧問先の皆様にご紹介していきますので、お気軽にお声がけください。

(文責:大津事務所 間宮)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら